Содержание

Зачастую для стимулирования своих сотрудников работодатель выплачивает не только причитающуюся работнику заработную плату, но также иные денежные средства, оформленные в виде надбавки или материального поощрения. Кроме того, государство обязало руководителей платить сотрудникам особые доплаты, если наступил подходящий случай. Чем отличаются надбавки и доплаты, спросите вы? Необходимо осветить этот вопрос более детально.

Определение

Доплата представляет собой выплату, носящую компенсационный характер, поскольку ее назначают в том случае, когда сотрудник находился в состоянии повышенной интенсивности труда, например, работал в праздничные и выходные дни, в вечерние смены либо совмещал свою деятельность с работой другого сотрудника.

Надбавка характеризуется как выплата сотруднику, когда работодатель стремится простимулировать человека для дальнейшего личностного роста и развития. Надбавка выплачивается, например, за непрерывность трудовой деятельности, наличие какой-либо ученой степени или выслугу лет.

Сравнение

Хотя эти две характеристики имеют общее предназначение – увеличивать заработную плату сотрудника, цели их несколько разнятся.

Так, если сотрудник выполняет обязанности, которые не предусмотрены трудовым договором, например, совмещение нескольких должностей, либо работает сверхурочно (в праздники или выходные дни, в вечернее или ночное время), то, согласно законодательству, работодатель обязан сделать ему доплату денежных средств, тем самым компенсируя потраченное время или сложность работы. Также доплата должна быть проведена, если работник трудится во вредных или опасных условиях либо если работодатель решил перевести сотрудника на более низкооплачиваемую должность.

Надбавка выплачивается, когда работодатель желает отметить достижения своего сотрудника (знание иностранного языка, высокий уровень квалификации, профессиональное мастерство) и простимулировать его к дальнейшим действиям. Надбавки носят необязательный характер и предусматривают свободу действий со стороны руководителя.

Вопросы о доплатах и надбавках к заработной плате на практике возникают очень часто. Чем надбавки отличаются от доплат? Какие из этих выплат обязательны, а какие остаются на усмотрение работодателя? Как на локальном уровне закрепить правила начисления надбавок и доплат? Ответим на эти вопросы с учетом действующего законодательства и судебной практики.

Доплаты и надбавки — это дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда.[1] Согласно статье 144 Трудового кодекса стимулирующие выплаты (премии, доплаты и надбавки) работодатель устанавливает самостоятельно, с учетом мнения представительного органа работников. Эти выплаты могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре. Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является существенным условием трудового договора (ст. 57 ТК РФ).[2]

— за выслугу лет (стаж работы);

— за знание иностранного языка;

— за профессиональное мастерство;

— за высокие достижения в труде и высокийуровень квалификации;

— за продолжительность непрерывной работы, ученую степень или звание и т. п. (устанавливаются локальными актами организации, трудовым и (или) коллективным договором; в бюджетных организациях устанавливаются Правительством РФ, органами государственной власти соответствующего субъекта РФ, органами местного самоуправления (ст. 144 ТК РФ))

Чем надбавки отличаются от доплат?

Трудовое законодательство не содержит четкого разграничения между понятиями «доплата» и «надбавка». Даже новая редакция Трудового кодекса не разъясняет этот вопрос. Поэтому на практике часто возникают трудности с определением вида выплат, которые в законе прямо не названы надбавками либо доплатами. Например, вознаграждение за знание иностранного языка является надбавкой или доплатой? Чтобы ответить на этот вопрос, выясним, чем же надбавки отличаются от доплат.

Надбавка — это выплата стимулирующего характера, которая начисляется за конкретные заслуги или характеристики работника. Например, за ученую степень, стаж работы. Назначение надбавок — вознаградить сотрудников за высокие профессиональные качества, вызвать у них желание совершенствоваться и дальше. Таким образом, выплату за знание языка можно отнести к надбавкам. Тем не менее, существуют надбавки, которые не вписываются в это определение и носят скорее компенсационный характер. Это надбавка за работу в районах Крайнего Севера и приравненных к ним местностях, а также надбавка за вахтовый метод работы. Они призваны сократить текучесть кадров на работах с особыми условиями труда.

Доплата — это выплата компенсационного характера. Ее начисляют за повышенную интенсивность труда или за работу в условиях, отклоняющихся от нормальных. Например, доплата за работу в выходные и праздники, в ночное время, за совмещение профессий (должностей). В таблице на стр. 20 представлены основные надбавки и доплаты.

Надбавки и доплаты

Какие из надбавок и доплат обязательны?

Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере. Но есть и такие, которые фирма вправе вводить самостоятельно и определять их размер на свое усмотрение. Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства. В схеме (см. выше) надбавки и доплаты разделены на группы по признаку обязательности.

Как закрепить надбавки и доплаты на локальном уровне?

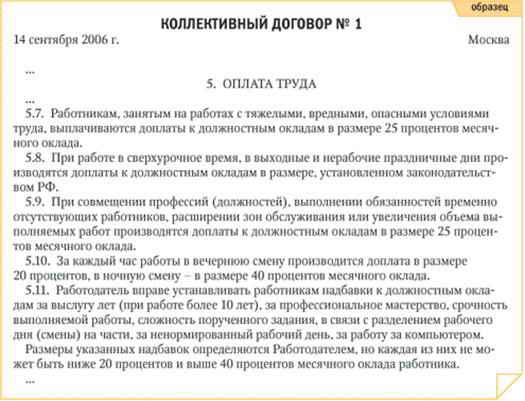

В статье 135 Трудового кодекса сказано, что система заработной платы, размеры тарифных ставок, окладов и различного вида выплат устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организации, трудовыми договорами. На стр. 23 вы увидите образец раздела о надбавках и доплатах в коллективном договоре.

Часто нам задают вопрос: достаточно ли указать размеры надбавок и доплат только в штатном расписании и в приказах о приеме на работу? Отвечаем: нет, не достаточно. Чтобы данные выплаты были включены в систему оплаты труда, они обязательно должны быть урегулированы на локальном уровне. Если надбавки и доплаты не включены в локальные акты, коллективный или трудовой договор, они не могут приниматься в расчет при выплате работникам социальных пособий (по временной нетрудоспособности, по беременности и родам). Напомним, что эти пособия исчисляются из среднего заработка, а в его состав входят также премии, надбавки и доплаты[3].

Внимание: Новый порядок!

В статью 151 ТК РФ внесено дополнение.* Раньше эта статья регулировала два вида доплат — за совмещение профессий (должностей) и выполнение обязанностей временно отсутствующего работника. Теперь в нее включена еще и доплата за расширение зон обслуживания или увеличение объема выполняемых работ, которая раньше была предусмотрена постановлением Совмина СССР от 4 декабря 1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)». Таким образом, в статье 151 Трудового кодекса теперь будет предусмотрено три вида доплат.

* — Федеральный закон от 30 июня 2006 г. № 90-ФЗ. О других поправках в Трудовой кодекс читайте в рубрике «Поправки в ТК» на стр. 8.

Эту позицию подтвердил Федеральный арбитражный суд Волго-Вятского округа.[4] Он рассмотрел спор между обществом с ограниченной ответственностью и Фондом социального страхования, предметом которого было начисление одной из работниц Общества пособия по беременности и родам. Суд согласился с мнением ФСС, что работодатель необоснованно завысил размер пособия. Дело в том, что при расчете среднего заработка для этого пособия была учтена надбавка, не закрепленная в локальных актах Общества и в трудовом договоре с сотрудницей, а лишь упомянутая в штатном расписании. В результате ФСС только частично возместил Обществу расходы на оплату «декретных», а остальное работодателю пришлось платить из собственного кармана.

Помните, что надбавки и доплаты, указанные в трудовом договоре, должны соответствовать размеру, установленному в коллективном договоре, соглашении, законе.[5]

В следующий раз мы рассмотрим правила расчета надбавок и доплат на конкретных примерах. Подробно остановимся на определении размера компенсаций за работу в ночное время, в выходные, сверхурочно. Кроме того, покажем, как определить средний заработок работника с учетом надбавок и доплат.

[1] Конституционный Суд РФ в своем определении от 5 марта 2004 г. № 76-О сделал вывод о том, что суммы коэффициентов и надбавок (на примере «северных») являются составной частью зарплаты. Это же подтверждает и новая редакция ст. 135 ТК РФ.[2] В новой редакции ст. 57 ТК РФ условия оплаты труда прямо названы обязательными для включения в трудовой договор.

[3] Подпункты «к» и «л» п. 2 Положения об особенностях порядка исчисления средней заработной платы (утверждено постановлением Правительства России от 11 апреля 2003 г. № 213).

[4] Постановление ФАС Волго-Вятского округа от 20 апреля 2004 г. по делу № А28- 10541/2003-381/16.

[5] Это подтверждается в решении Арбитражного суда г. Москвы от 17 июня 2004 г. (дело № А40-21425/04-76-272).

Важнейшими составляющими заработной платы сотрудника, помимо базового оклада (тарифной ставки), являются надбавки и доплаты. Порядок, сроки, размеры выплат зачастую становятся предметом трудовых споров между работником и работодателем.

Что говорит закон?

Трудовой Кодекс РФ не содержит четких определений доплат и надбавок, но, тем не менее, упоминает их и в контексте определяемых трудовым договором условий оплаты труда ( ст. 57 ТК РФ ), и как составные части заработной платы (компенсационные и стимулирующие) в ст. 129 ТК РФ .

Доплата и надбавка — в чем разница?

Закон не конкретизировал различия между понятиями «доплата» и «надбавка». Подзаконные акты также не прояснили этот вопрос. Анализируя сложившуюся практику и действующее законодательство, возможно применение следующих определений.

- Надбавка — это стимулирующая выплата работнику за особо ценные профессиональные качества и достижения. Такая выплата — право, но не обязанность работодателя, и применяется им на своё усмотрение, в соответствии с корпоративными нормами.

- Доплата — это компенсационная выплата, целью которой является оплата труда в особых условиях, отличающихся от нормальных. Как правило, она обязательна для работодателя в силу закона, ее минимальный размер и порядок применения гарантируется Трудовым Кодексом РФ.

Точные определения этих терминов и правил их применения целесообразно закреплять локальными нормативно-правовыми актами конкретного работодателя. В противном случае, появляется риск судебного оспаривания применения (или не применения) той или иной выплаты в каждом конкретном случае.

Виды доплат и надбавок к заработной плате

Учитывая вышеизложенное, можно подразделить выплаты на следующие виды:

В соответствии со ст. 129 ТК РФ :

- к компенсационным относятся доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и иные выплаты компенсационного характера;

- к стимулирующим — премии и иные поощрительные выплаты стимулирующего характера.

Работодатели, как правило, применяют следующие доплаты к заработной плате:

- за совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема работ;

- за выполнение обязанностей временно отсутствующего работника;

- за работу с тяжелыми и вредными условиями труда;

- за интенсивность труда;

- за работу в ночное время;

- за ненормированный рабочий день у водителей автомобилей;

- за перевозку опасных грузов;

- за руководство (бригадой, звеном);

- за работу в вечернюю и ночную смены;

- за работу сверх нормальной продолжительности рабочего времени.

Минимальные требования к доплатам установлены, например, статьями 147 , 148 , 151 — 154 Трудового Кодекса РФ.

Надбавка, как стимулирующая выплата, применяется:

- за высокое профессиональное мастерство;

- за классность;

- за высокие достижения в труде;

- за выполнение особо важной работы (на срок ее проведения);

- за ученую степень.

Кроме того, по решению руководителя может быть установлена персональная надбавка. Корпоративные надбавки также могут иметь другие наименования — бонусы, коэффициенты, премии.

Особенности доплаты и надбавок к заработной плате

Особенности определяются тем, какими документами организации выплаты закрепляются. В соответствии со статьей 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются:

- коллективными договорами,

- соглашениями,

- локальными нормативными актами (например, Положение по оплате труда, Положение о премировании и т.п.)

Действующая система оплаты труда отражается и в штатном расписании, в нем указываются постоянно действующие надбавки. Приказами и распоряжениями назначаются разовые компенсации и поощрения.

В небольших компаниях, как правило, основным документом, устанавливающим систему поощрений и компенсаций, является приказ и трудовой договор конкретного сотрудника.

Со всеми локальными нормативно-правовыми актами, имеющими отношение к системе оплаты труда, каждый работник должен быть ознакомлен под подпись.

Порядок и правила выплат

Кому положены выплаты, то есть субъектный состав, работодатель определяет самостоятельно (в случае компенсационных выплат — в соответствии с требованиями действующего законодательства).

Можно выделить некоторые типовые основания и условия выплат для надбавок:

- Сроки (выплаты могут быть бессрочными, периодическими, разовыми).

- Условия их выплаты (выполнение плана продаж, бюджета, объема продаж).

- Требования к сотруднику (отсутствие дисциплинарных взысканий, минимальный срок работы в компании).

- Требования к оформлению сопутствующей документации (подтверждающие документы, процесс согласования, источник финансирования, формы приказов и распоряжений).

Выплаты отдельным категориям работников (например, работающим в районах Крайнего Севера и местностях, приравненных к ним, работникам образовательных и медицинских учреждений и т.д.) урегулированы отдельными главами Трудового Кодекса РФ, федеральными законами, законами субъектов Федерации и иными законодательными актами.

В таком случае установленный у работодателя порядок не может ухудшать положение работника, по сравнению с установленным законодательно.