Содержание

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Тип налогового платежа

Чиновники не предусмотрели конкретных определений и классификации фискальных расчетов по типам и ключевым признакам. В общепринятом понятии налоговый платеж (НП) — это перечисление денежных средств налогоплательщика либо налогового агента в пользу государственного бюджета соответствующего уровня в счет погашения задолженностей по налоговым обязательствам.

Простыми словами, НП — это уплата конкретного обязательства в бюджет. В зависимости от общепринятой классификации налоговых изъятий, можно выделить следующие виды налоговых платежей:

- Налог — это способ принудительного изъятия средств налогоплательщика в пользу государства, причем на безвозмездной основе. Иными словами, физическое лицо, индивидуальный предприниматель, организация уплачивают в бюджет определенную часть от собственных средств (доходов, имущества, прочих активов) с целью финансового обеспечения государства.

- Сбор — это плата за определенные юридически значимые действия, которые осуществляются государственными и(или) муниципальными органами власти в пользу налогоплательщиков.

- Пошлина — это оплата действий органов власти федерального, регионального и муниципального уровней юридического, правового или же административного характера. Например, таможенные или государственные пошлины взимаются за разрешение на ввоз товаров или за регистрацию прав в госреестрах.

В 2017 году данный перечень был расширен новым понятием «взнос». Данный термин определяет обязательства налогоплательщиков уплачивать средства в государственный бюджет в пользу страхового обеспечения граждан. Иными словами, деньги, зачисляемые в счет страховых взносов, формируют внебюджетные фонды, за счет которых, в свою очередь, населению производятся определенные выплаты. Например, выплачиваются пенсии, пособия по временной нетрудоспособности или по беременности и родам. А также граждане России обеспечиваются бесплатной медицинской помощью за счет средств внебюджетных фондов (ОМС).

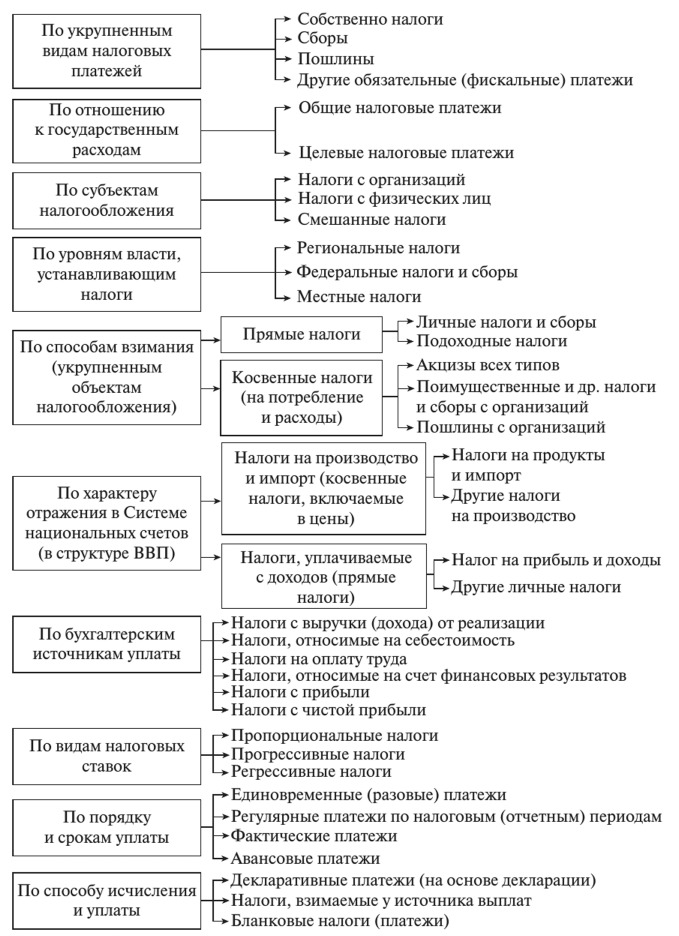

Классификация фискальных обязательств

Основные виды налоговых платежей в РФ определяются по многочисленным признакам. Так, действующую классификацию можно представить в виде следующей схемы:

Разобраться в том, к какому виду относится конкретный налог или сбор, поможет подробная статья «Действующая классификация налогов с примерами».

Иные фискальные изъятия

Помимо основной классификации, в составе фискального обременения можно отметить такие оплаты, как:

- сбор за негативное воздействие на окружающую среду;

- торговый и курортный сборы;

- платежи за добычу полезных ископаемых;

- взносы на травматизм (страховое обеспечение от несчастных случаев и профзаболеваний);

- иные формы изъятия.

Отличительной особенностью таких форм изъятия является то, что нормы утверждены не НК РФ, а иными нормативно-правовыми актами РФ. Однако все эти сборы и уплаты можно смело отнести к фискальным платежам. Это связано еще и с тем, что большинству налогоплательщиков безразлично, на основании какого нормативно-правового акта производится конкретный вид государственного изъятия. По большей степени плательщиков фискального обременения интересуют размеры обязательств, действующие льготы и послабления, а также способы снижения нагрузки по налогам, пошлинам и сборам.

Отметим, что действующее законодательство предусматривает многообразие форм, схем и методов оптимизации налогов и минимизации фискальных обязательств. Подробнее о том, как существенно снизить суммы уплаты в бюджет, читайте в специальном материале «Законные способы оптимизации налогообложения».

Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков. Перечень налогов и сборов, устанавливаемых в Российской Федерации, закреплен статьями 13–15 Налогового кодекса РФ. Классификация налоговых платежей имеет важное значение для налогового менеджмента. Она позволяет упорядочить все разнообразие налогов, свести его к небольшому числу классов, объединенных по признаку сходства, наличию общих свойств.

Рассмотрим некоторые классификационные группы налоговых платежей, влияющие на принятие управленческих решений.

1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус федеральных, региональных и местных.

Федеральные налоги по всем элементам налогообложения устанавливаются Налоговым кодексом РФ и взимаются на территории всей страны. К ним относятся:

- налог на добавленную стоимость,

- акцизы,

- единый социальный налог,

- налог на доходыфизических лиц,

- налог на прибыль организаций,

- налог на добычу полезных ископаемых,

- водный налог,

- государственная пошлина,

- сбор за право пользования объектами животного мира и водными биологическими ресурсами.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом РФ.

Региональные налоги вводятся законами субъектов РФ и обязательны к уплате на территории соответствующего субъекта РФ. К ним относятся:

- налог на имущество организаций,

- транспортный налог,

- налог на игорный бизнес.

Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в бюджеты субъектов РФ.

Местные налоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся:

- налог на имущество физических лиц,

- земельный налог.

Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности.

Кроме того, Налоговый кодекс РФ предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

- упрощенная система налогообложения,

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности,

- система налогообложения при выполнении соглашений о разделе продукции.

Единые налоги, заменяющие в первых трех специальных налоговых режимах наиболее крупные налоги по общему режиму налогообложения, имеют статус региональных.

Важно отметить, что представленное выше видовое деление налоговых платежей предполагает их распределение не по уровням бюджетной системы, а по уровням власти и управления, которые устанавливают, изменяют и вводят их в пределах своих полномочий в соответствии с Налоговым кодексом РФ. Тем самым, данная классификация определяет налоговые полномочия, фискальные и регулирующие возможности субъектов государственного налогового менеджмента различных уровней власти и управления.

2. По способу взимания налоги традиционно делятся на прямые и косвенные.

Прямыми считаются налоги, которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются на реальные и подоходные.

Реальными налогами облагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налоги взимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.

Косвенные налоги включаются налогоплательщиком-продавцом в продажные рыночные цены товаров, перекладываются на покупателей своих товаров и оплачиваются за счет их доходов, а значит, возвращаются налогоплательщику в составе выручки от реализации, то есть уплачиваются косвенным путем. В наиболее распространенном их понимании – это государственные надбавки к ценам производителей (продавцов) товаров в форме НДС, акцизов, таможенных пошлин. По-другому эти налоги называют еще налогами на потребление или на расходы, т. к. взимаются через потребление в процессе расходования средств.

Однако, рассмотренная традиционная классификация налоговых платежей на прямые и косвенные противоречит теории косвенного налогообложения, основным признакам которого является переложение налога через цены на потребителей, а также практике ценообразования и учета. Прежде всего, это касается отнесения реальных налогов к прямым. Поэтому необходимо уточнить общепринятую группировку налоговых платежей по способам взимания и укрупненным объектам налогообложения.

Как уже отмечалось, реальные налоги включаются в цены товаров путем отнесения их на законных основаниях производителями и продавцами на издержки производства и обращения (на себестоимость или на финансовые результаты до налогообложения прибыли). То есть, реальные налоги перекладываются через цены на потребителей своей продукцией, уплачиваются налогоплательщиком по закону, но оплачиваются из доходов потребителей (носителями налогов). Налицо все признаки не прямого, а косвенного налогообложения производства (бизнеса).

В Системе национальных счетов традиционные косвенные налоги (НДС, акцизы, таможенные пошлины) отражаются и учитываются в показателе валовой добавленной стоимости по рыночным ценам в группе налогов на продукты и импорт, а реальные налоги – в валовой добавленной стоимости по основным ценам (ценам производителей) в группе других налогов на производство. В совокупности все эти косвенные налоги в структуре ВВП (или, валовой добавленной стоимости по рыночным ценам) составляют общую группу налогов на производство и импорт (назовем их косвенные налоги на бизнес, или на производство и импорт).

Таким образом, меняется структура деления налоговых платежей по способам взимания на прямые и косвенные.

Прямые налоги включают в себя две группы налогов: а) подоходные налоги (налоги на доходы); б) другие личные налоги с физических лиц. Все они непосредственно уплачиваются с дохода налогоплательщика, а значит, не перекладываются на потребителя на законных основаниях.

Косвенные налоги на бизнес (на производство и импорт) также делятся на две большие группы косвенных налогов, отличающихся установленным порядком своего переложения на потребителя:

а) традиционные косвенные налоги или косвенные налоги на продукты и импорт, которые совершают самостоятельное движение в составе продажной (рыночной) цены товара как надбавка к ней;

б) другие косвенные налоги на бизнес (на производство) (так называемые «реальные» налоги), которые включаются производителями (продавцами) в издержки производства и обращения (в себестоимость или финансовые результаты) в составе цены производителя (основной цены).

В число других косвенных налогов на бизнес следует отнести и единый социальный налог (обязательные страховые взносы в государственные социальные фонды), несмотря на специфику таких налоговых платежей. Они носят страховой характер, то есть возвращаются работникам при наступлении страховых случаев (достижении пенсионного возраста, потере трудоспособности и работы, заболевании) в виде социальных трансфертов (пенсий, пособий и т. п.). Одновременно страховые налоги в части, уплачиваемой работодателями, перекладываются через цены на потребителей их продукции и составляют важный элемент группы других косвенных налогов на бизнес (на производство). Ту их часть, которая непосредственно уплачивается работниками из их заработной платы (в России сейчас это не практикуется за исключением может быть индивидуальных предпринимателей), следует относить к прямым подоходным налогам.

Теперь, о классификации налогов по укрупненным объектам налогообложения. Ее также следует уточнить путем отнесения к группе налогов на потребление (на расходы) прочих косвенных налогов на бизнес (на производство). Они представляют собой налоги на расходы, но произведенные налогоплательщиками ранее, т. е. на капитализированные расходы (поимущественные налоги и т. п.), или на пользование (потребление) экономических ресурсов – природных и трудовых (ресурсные налоги, единый социальный налог). Таким образом, налоги на потребление (на расходы) представляют собой всю совокупность косвенных налогов на бизнес, включающих в себя косвенные налоги на продукты и импорт и другие косвенные налоги на производство.

Общую же классификацию всех налогов по способам взимания и укрупненным объектам налогообложения можно представить в виде следующих, укрупненных групп налоговых платежей:

1) косвенные налоги на производство и импорт (налоги на потребление, на расходы):

а) традиционные косвенные налоги на продукты и импорт;

б) другие косвенные налоги на производство;

2) прямые налоги:

а) подоходные налоги (налоги на доходы);

б) другие личные налоги с физических лиц.

Определенные трудности могут возникнуть при решении вопроса о том, к какой классификационной группе налогов отнести единые налоги, взимаемые в рамках специальных налоговых режимов – единого налога на вмененный доход, единого налога на доход (доход за минусом расходов) при упрощенной системе налогообложения, единого сельскохозяйственного налога. Учитывая, что все они ориентированы на условную доходность, а налогоплательщики-организации не ограничены в возможности переложения бремени единых налогов на потребителей продукции, их, вероятно, следует отнести к группе других косвенных налогов на бизнес. Единые налоги, уплачиваемые налогоплательщиками-физическими лицами, можно отнести к прямым, точнее к группе личных доходов с физических лиц.

Рассмотренные подходы к классификации налогов по способам взимания и укрупненным объектам налогообложения важны не только с теоретических, но и с практических управленческих позиций, в частности, для более правильной оценки давления косвенных налогов на экономику и потребление, на доходы домашних хозяйств и оплату труда работников, учитывая, что основную массу таких налогов оплачивает население в сфере розничной торговли и платных услуг.

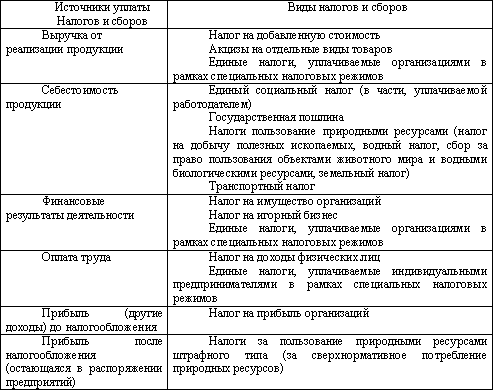

3. В целях бухгалтерского и налогового учета налоговые платежи распределяются по соответствующим конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников можно выделить следующие: выручка от реализации продукции, себестоимость, финансовые результаты, оплата труда, прибыль (другие доходы) до налогообложения, прибыль после налогообложения (остающаяся в распоряжении предприятий).

Схема распределения основных видов налогов и сборов в России по бухгалтерским источникам их уплаты наглядно представлена в табл. 1.

Таблица 1

Распределение основных видов налогов и сборов в Российской Федерации по бухгалтерским источникам их уплаты

Некоторые налоги могут быть уплачены из разных источников (единый социальный налог, единые налоги в рамках специальных налоговых режимов). Это связано с тем, что их плательщиками выступают как организации, так и индивидуальные предприниматели без образования юридического лица, у которых по-разному формируются доходы, а также в силу того, что налоговым законодательством не регламентируется жестко источник уплаты налога (например, единые налоги для субъектов специальных налоговых режимов). Кроме того, источником (не бухгалтерским) уплаты личных налогов могут быть любые личные доходы: оплата труда, дивиденды, пенсии и другие.

Распределение налоговых платежей по источникам их уплаты совпадает (за некоторым исключением) с принципами деления налогов на прямые (подоходные, личные) налоги и косвенные налоги на бизнес, в том числе на традиционные косвенные налоги на продукты и импорт и другие косвенные налоги на производство. Анализ структуры налогов по источникам их уплаты дает возможность оценить распределение налоговой нагрузки на выручку организаций и ее структурные элементы, выявить диспропорции и принять соответствующие решения по рационализации структуры налоговой нагрузки на товаропроизводителей. Оптимальным является равномерное налоговое давление на основные источники уплаты налогов, однако в регулирующих целях возможны варианты снижения или увеличения налоговой нагрузки на отдельные элементы выручки.