Содержание

- 1 Для чего нужен бухгалтерский баланс

- 2 По какой форме представляется баланс

- 3 Бухгалтерский баланс (форма 1), бланк 2019

- 4 Актив и пассив

- 5 Форма и порядок заполнения

- 6 lori-0001745086-bigwww_1.jpg

- 7 Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

- 8 Другая бухгалтерская отчетность: бланки действующей формы

Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ . Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2018-2019 гг. расскажем в нашем материале.

Для чего нужен бухгалтерский баланс

В составе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99 ).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

По какой форме представляется баланс

Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н. Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год и существенно за прошедшие годы не менялся.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

Форма 1 «Бухгалтерский баланс»: скачать бланк (Word).

В формате Excel бухгалтерский баланс 2018-2019 бланк: скачать.

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу Минфина России от 02.07.2010 № 66н. Кстати, с 2020 года большинство компаний больше не должны будут сдавать бухотчетность в органы Росстата.

Бухгалтерский баланс с кодами строк: бланк (скачать).

Часто называют бланк бухгалтерского баланса формой 1. Соответственно, бухгалтерский баланс в бухучете – форма 1, а отчет о финансовых результатах в бухучете – форма 2.

В соответствии с требованиями Федерального закона от 06.12.2011 № 402, все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность. В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс. Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2019

Действующая для отчета за 2019 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н . Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным.

Бланк пригодится также для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности, включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. При этом пояснения требуются в обоих случаях. Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

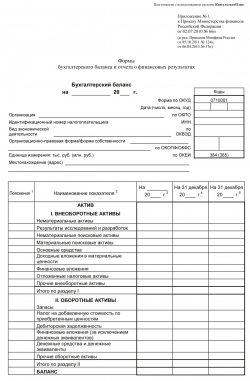

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

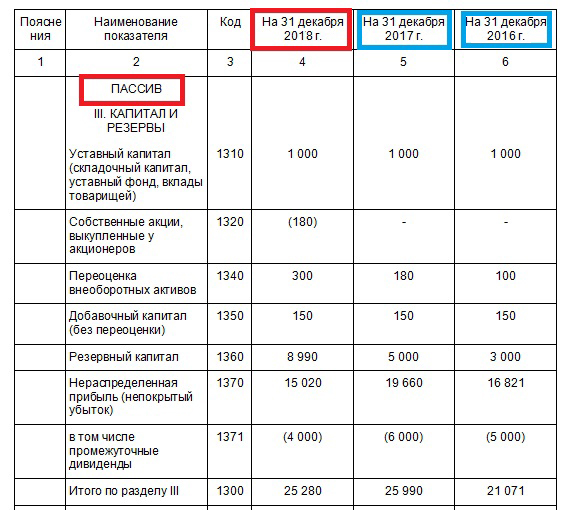

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

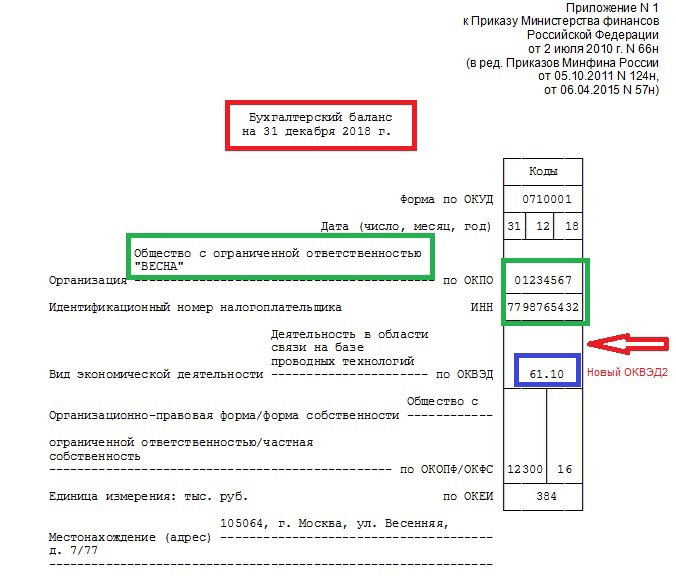

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого года;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

lori-0001745086-bigwww_1.jpg

Похожие публикации

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Статья актива

Счета

Код строки

Статья пассива

Счета

Код строки

Материальные внеоборотные активы (ВА)

Разница между сч. 01 и 02;

Разница между сч. 03 и 02;

Сч. 80, 81, 82, 83, 84, 99

Финансовые, нематериальные, прочие ВА

Разница между сч. 04 и 05;

Счета 09, 08 (полезные ископаемые), 55.3, 60, 73;

Разница между сч. 58 и 59 (в долгосрочной части)

Заемные средства долгосрочного характера

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19

Остальные долгосрочные обязательства

Сч. 60, 62, 73, 75, 76, 96

Денежные эквиваленты и средства

Сч. 50, 51, 52, 55, 57

Заемные средства краткосрочного характера

Финансовые и прочие оборотные активы (ОА)

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76

Прочая кредиторская задолженность

Сч. 79 (договора доверительного управления), 96, 98

Итого по активу баланса стр. 1600

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240

Итого по пассиву баланса стр. 1700

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу, пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.