Содержание

Чем активнее реклама карты рассрочки «Халва» в СМИ, тем чаще можно услышать от людей: «здесь что-то не так, должен быть какой-то подвох, не может быть прям все бесплатно». И для того, чтобы разобраться в этих вопросах, мы внимательно изучили все нюансы работы карты. И вот что мы обнаружили…

Вся правда о «Халве»

Карта рассрочки Халва обещает своим клиентам возможность взять любые товары в рассрочку и платить за них без процентов. И как бы некоторым ни хотелось разоблачить махинации со стороны банка, их попросту нет. Вся правда состоит в том, что оформляя карту, вы действительно получаете чистую рассрочку на товары и услуги, и совершенно не платите никаких процентов. Исключение только тот случай, когда вы просрочили платеж и за это должны будете заплатить штраф по 0,1% за каждый просроченный день.

Но, а в остальном, вы и правда получаете совершенно бесплатный продукт:

- нет комиссий за открытие и содержание счета;

- нет процентов за рассрочку;

- отсутствует обязательный платеж;

- услуга интернет-банкинга бесплатная,

- смс-оповещение бесплатное;

- перевыпуск карты тоже бесплатный.

Не карта, а просто мечта.

Но нужно четко уяснить, что основной смысл карты: непросто дать вам денег на совершение любых покупок, а побудить вас делать покупки именно в магазинах-партнера. В этом-то и кроется выгода банка. Заключая договор о сотрудничестве, банк становится рекламодателем магазина, предлагая совершать покупки именно там, да еще и с возможностью оформления беспроцентной рассрочки.

Магазины, в свою очередь, выплачивают банку «ваши» проценты и комиссионные от совершенной покупки. Банк в плюсе, вы тоже (купив товар без переплат), а что же получил магазин?

Магазин тоже получил свою выгоду: к нему за покупкой пришли вы. То есть, он продал товар, у него увеличился оборот, и как следствие появилась прибыль. По сути, это и все секреты работы карты, которые банк для вас раскрывает.

То, о чем вы не могли предположить

Вы думали на этом все? Все подводные камни раскрыты? Но вы ошиблись, мы все-таки нашли некоторые нюансы, которые, на первый взгляд, не видны.

Вернемся к нашему магазину. Для начала вам нужно внимательно изучить партнеров банка. Будем откровенны, это не самый бюджетный сегмент рынка. В списке магазинов вы найдете много брендовых и, откровенно говоря, дорогих. Следовательно, вероятность что вы ранее совершали там покупки не так уж и велика.

Следующий нюанс — рассрочка. Банк обещает вам рассрочку от 1 и до 12 месяцев . Вот тут-то и кроется главный подвох. Льготный период для вас назначает не банк, а сам магазин. В большинстве случаев он редко достигает 6, а тем более 12 месяцев . В среднем этот показатель колеблется от 2 до 4 месяцев .

Обратите внимание! Магазину невыгодно платить за вас проценты дольше.

Акции и специальные предложения. Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость.

Еще немного о цене. Если вы активный пользователь интернета, тогда вам не составит труда сравнить реальные цены магазинов-партнеров и других рядовых продавцов. Вы можете быть очень удивлены, когда увидите, что реальная цена товара у партнеров завышена. Вы, конечно же, сразу можете этого не заметить, будучи в состоянии эйфории в надежде купить товар в рассрочку. Но будьте внимательны, ведь вы можете серьезно переплатить, сами о том не догадываясь.

О чем еще недоговаривает банк?

И напоследок, хотелось бы еще раскрыть вам одну тайну: в чем обман рекламы от Совкомбанка о карте Халва. Она обещает любому желающему оформить карту с лимитом до 350 тысяч рублей . Но вот в чем проблема, получить-то этот максимальный лимит не всем дано. Мало того, что карту могут вообще не выдать, сославшись на ваш маленький доход или кредитную загруженность. Так, чтобы получить максимум, вообще нужно быть миллионером, в прямом смысле.

Вы должны открыть депозитный счет в Совкомбанке размером не менее 1 млн. рублей . И пользоваться картой не менее полугода, да еще и платить все время вовремя. А ко всему еще и оборот по карте должны поддерживать не менее 500 тысяч ежемесячно. Согласитесь, это очень жесткие условия.

Однако, если вам не нужны все 350 тыс. , а вполне хватит 100 тыс. руб , вас вполне устраивает делать покупки именно у этих продавцов товаров или услуг. Тогда почему бы и нет, ведь вы и правда не платите больше ни за что, кроме стоимости товара, когда другие, покупая в этом же магазине вынуждены оплатить всю сумму сразу. Тогда это прекрасная возможность немного уменьшить финансовую нагрузку на ваш семейный бюджет, разделив сумму покупки, например, холодильника на 3-4 месяца .

Несмотря на заманчивое предложение банка, многие пытаются отыскать подвох карты Халва. В настоящее время на рынке банковских услуг можно оформить просто огромное число разнообразных кредитных карт. Несмотря на их очевидную популярность и удобство работы, появился новый формат карты, которая позволяет совершать покупки за кредитные средства и при этом не платить проценты. И не удивительно, что многие изучают отзывы и пытаются пытаются найти, чем подвох карты Халва Совкомбанка, мы все настолько привыкли платить проценты за пользование кредитными средствами, что их отсутствие вызывает большие подозрения.

Как работает карта Халва Совкомбанка

При оформлении классической кредитной карты банк выдает нам лимит средств, и назначает процент сверху, который мы должны платить за пользование деньгами российского банка. Эта стандартная система, которая уже много лет успешно функционирует. Базовое отличие карты Халва заключается в том, что проценты банку платит не клиент, а магазин, в котором на кредитные средства совершается покупка. В чем же тут обман или подвох? И как вообще работает система?

Чтобы понять, как же такая система могла образоваться и ответить на вопрос в чем подвох карты Халва Совкомбанка, надо представить всю систему кредитования с обратной стороны.

Любые средства, в том числе кредитные, мы тратим в магазинах, оплачивая товары и услуги. Совкомбанк решил сыграть на том, что сами магазины заинтересованы в том, чтобы деньги тратили именно у них, поэтому вполне могут заплатить проценты за клиента: это выгодная сделка, которая работает как сильный маркетинговый инструмент, и делает покупки доступнее. Система кредитования здесь превращается в систему рассрочки для клиента.

В итоге клиент получает деньги, магазин получает выручку, а банк получает проценты. Казалось бы, все довольны, но чувствуется, что какие-то недостатки у такой системы быть должны.

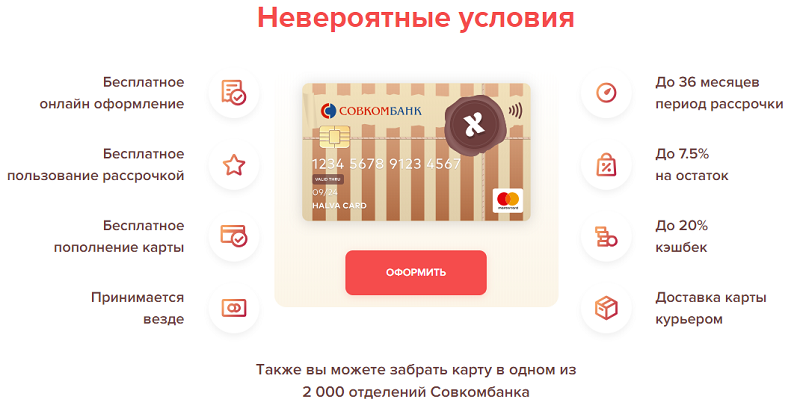

Условия этой карты очень привлекательны и, казалось бы, подводных камней карты Халва просто нет:

- выпуск карты для клиента, перевыпуск и ее обслуживание совершенно бесплатны;

- ее можно оформить, и использовать в любом регионе РФ;

- нет никакой суммы обязательного платежа в месяц;

- бесплатно к карте подключается интернет-банкинг (его использование тоже полностью бесплатно);

- бесплатная услуга смс-оповещения о совершенных операциях, платежах по карте;

- предусмотрен даже cashback от 1 до 12% (при оплате своими средствами, которые зачислены на карту);

- можно снимать с карты наличные деньги 2,9% от суммы операции + 290 руб. (комиссия включается в ближайший платеж по рассрочке).

Требования к потенциальному клиенту также не содержат каких-то невыгодных или невыполнимых условий:

- российское гражданство;

- возраст от 20 до 75 лет;

- наличие официального трудоустройства со стажем от 4-х месяцев;

- наличие контактного постоянного номера телефона;

- постоянная регистрация сроком не менее 4-х месяцев на последнем месте и в районе деятельности банка.

Сеть банка довольно большая, поэтому не стоит пугаться территориального ограничения. Сама процедура оформления карты очень простая – достаточно прийти в отделение банка со своим паспортом. Только в некоторых случаях вас могут попросить как-то документально подтвердить трудоустройство и уровень дохода.

Таким образом, отвечая на вопрос, карта Халва – в чем выгода, можно смело перечислить следующие ее преимущества:

- легкость оформления;

- бесплатный выпуск и обслуживание;

- фактически беспроцентная рассрочка на товары и услуги;

- наличие cashback.

Пример работы карты Халва

Как действует карта рассрочки:

- Покупатель выбирает товар в магазине-партнере банка и расплачивается картой.

- Со счета списывается сумма покупки.

- Потраченная сумма делится на период рассрочки равными долями.

- Покупатель 1 раз в месяц вносит платежи до окончания периода рассрочки.

—>

При этом сумма рассрочки всегда равна сумме покупки. Если владелец карты оплатил несколько покупок, то платежи по ним суммируются, хотя сроки погашения могут быть разными.

Можно ли вернуть товар, купленный по карте Халва

Товар, оплаченной картой Халва, можно вернуть в магазин. Сумма покупки в этом случае возвращается на карту, а задолженность по рассрочке погашается. Как проходит процедура возврата:

- Покупатель пишет в магазине заявление на возврат.

- Предъявляет чек и карту Халва, сдает приобретенный товар обратно.

- Сумма покупки возвращается на карту в течение нескольких дней.

Реальна ли беспроцентная рассрочка

В отличие от обычных кредитных карт, Халва предоставляет бесплатную рассрочку. Проценты банку платит не владелец карты, а магазин. В итоге выгоду получают все:

- клиент, купивший товар в рассрочку без переплаты;

- магазин, увеличивший прибыль за счет владельцев карт;

- банк, получивший процент от магазина.

Беспроцентная рассрочка возможна только при оплате картой товаров в магазинах-партнерах банка. При покупке товаров в других торговых точках банк начисляет на использованную сумму 10% годовых.

Какие подводные камни карты Халва

Из основной функции карты понятно, что ее основное предназначение – это побудить вас совершить покупку в нужном магазине партнере. Очевидно, что никто не станет давать деньги без процентов просто так.

Поэтому говоря о Халва карта рассрочки плюсы и минусы, к явным минусам можно отнести следующие ее особенности:

- вы изначально ограничены в использовании карты: оплатить ей товары и услуги можно только в тех магазинах, которые входят в партнерскую сеть банка по этой карте;

- большинство членов этой сети партнеров –это довольно дорогие магазины, салоны или бренды, цены в них выше при покупке с карты Халва;

- хоть рассрочка и беспроцентная, ее время жестко ограничено: в среднем за 2-3 месяца вы должны вернуть всю сумму (банк обещает рассрочку до 36 месяцев, но магазины, которые вправе корректировать срок, обычно прописывают именно такие рамки);

- рассрочка по Халве не дружит с акциями магазина: по ней нельзя купить и так уже скидочные товары;

- максимальный лимит по карте, который заявлен в рекламе, практически недостижим: чтобы иметь лимит в 350 000 руб., надо иметь депозит в банке на 1 000 000 руб., а еще и тратить по карте не менее 500 000 в месяц, поэтому рассчитывать в среднем можно на лимит в 100 000 руб.;

- несмотря на легкую систему оформления карты, процент отказов по заявкам очень велик (в основном, отказывают из-за недостаточного уровня дохода);

- за каждый день просрочки платежа установлен штраф в размере 19% годовых на сумму полной задолженности;

- карта может быть использована не только для покупки товаров в рассрочку, но для снятия наличных, в 2019 году Совкомбанк сделал возможность снимать наличные, при этом, снимая кредитные средства с вас спишут комиссию 2,9% от суммы снятия + 290 рублей;

- кэшбэк начисляется только при оплате товаров собственными средствами, при этом если не потратить полученные баллы за возврат процентов, то в течение 12 месяцев, то они сгорают;

- если вы долго не пользуетесь картой, она будет просто аннулирована, и вы больше не сможете ей что-то оплатить.

Таким образом, отвечая на вопрос, Халва карта рассрочки в чем подвох, очевидно, что минусы у нее есть. Несмотря на это, она, безусловно, может помочь снизить финансовую нагрузку и купить необходимые товары и услуги по программе беспроцентной рассрочки.

Отзывы о карте Халва Совкомбанка

Все возможные подвохи карты Халва расписаны в условиях на официальном сайте. При внимательном изучении условий карты вы будете осведомлены обо всех ее особенностях и нюансах. В целом, карта справляется с заявленными функциями, а клиенты довольны предлагаемым сервисом, о чем говорят отзывы о Совкомбанке.

Благодаря своему яркому и привлекательному имени карта «Халва» на слуху у многих россиян. Какие же сладкие условия скрываются за столь сладким названием и в чем подвох карты «Халва».

Ключевые особенности и преимущества

«Халва» — это кредитная карта от Совкомбанка, с помощью которой можно приобретать товары и услуги в сети магазинов-партнеров банка на условиях беспроцентной оплаты частями. Магазину на счет сразу поступает вся сумма за товар или услугу, а заемщик равными долями ежемесячно вносит платежи в банк. Период рассрочки растянуться на 36 месяцев с момента совершения покупки.

Заемные средства предоставляются клиенту под очень привлекательный процент: всего 0% годовых на время действия льготного периода и 10% по истечении этого срока.

Таким образом, держатель карты может позволить себе дорогостоящую покупку и при этом не платить банку проценты. Кроме того, следует упомянуть иные преимущества «Халвы»:

- Выдается просто и быстро. Это карта мгновенной выдачи, не нужно ждать пока ее изготовят и нанесут на пластик персональные данные клиента. Для получения небольшого кредитного лимита достаточно только предоставить паспорт и заполнить анкету. Если дополнительно подать в банк документы, подтверждающие платежеспособность, то можно увеличить размер доступных кредитных средств. Максимум банк готов выделить кредитную линию в 350 000 рублей.

- Выпуск карты и её обслуживание будет для клиента полностью бесплатным.

- Максимальный возраст держателя карты может достигать 80 лет. Это абсолютный рекорд лояльности среди российских банков.

- Можно использовать карту как депозит. На остаток средств банк начисляет до 7,5% годовых, а снять свои деньги можно при желании в любой момент.

- Если оплачивать покупки за счет личных денег, можно вернуть до 20% от суммы затрат в качестве бального кэшбэка.

Карта «Халва» в чем подвох

При всех очевидных преимуществах, у пользователей банковских услуг может возникнуть в полнее резонный вопрос: на чем же зарабатывает «Совкомбанк», если почти все опции карты «Халва» бесплатны и в чем подвох?

Если заемщик отклоняется от графика платежей, банк мгновенно применяет штраф в 590 рублей плюс 1-2% от суммы задолженности и начисляет неустойку по ставке 19% годовых, за каждый день, пока не будет внесен платеж.

Держателем карты может быть только официально работающий гражданин РФ. Как минимум, необходимо быть трудоустроенным четыре месяца на текущем рабочем месте.

Поэтому, не смотря на лояльные требования к возрасту, карта доступна далеко не всем.

Вывод

Как видно, карта «Халва» таит в себе и преимущества и некий подвох для клиента. Для успешного пользования заемными средствами важно вовремя вносить надлежащие платежи и ни в коем случае не превышать дозволенный банком лимит на «Халву».

Как не платить проценты за рассрочку?

Все очень просто, проценты начинают начисляться в качестве штрафных санкций, значит чтобы их избежать нужно просто во время вносить обязательные платежи.