Содержание

- 1 Ошибка первая — не заморачиваться досрочным погашением

- 2 Ошибка вторая — не следить за своими платежами банку

- 3 Ошибка третья — погашать когда появятся деньги любыми суммами.

- 4 Ошибка четвертая — копить и гасить потом сразу большой суммой.

- 5 Ошибка пятая — не иметь финансовую подушку

- 6 Совет

- 7 Экономия, кэп

- 8 Приоритеты в кредитах

- 9 Уменьшать платеж или сокращать срок

- 10 Планировать платежи в калькуляторе кредитов

- 11 Рефинансирование

- 12 Мой результат

- 13 Досрочное погашение кредита — что нужно знать заемщику?

- 14 Как происходит досрочное гашение кредита?

- 15 Пять ошибок при досрочном погашении кредита

- 16 Как правильно досрочно погасить кредит в банке?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

И переплатить по минимуму

Меня зовут Никита, и полтора года назад у меня было пять кредитов. Я тратил на них ⅔ зарплаты.

Я платил два потребительских кредита на открытие бизнеса, гасил потраченную «в ноль» кредитку, отдавал рассрочку за технику. Последним оформленным кредитом стала ипотека. Я настолько привык к платежам, что не старался ничего изменить: смиренно платил проценты и даже забыл, когда и какой кредит у меня закончится.

Когда мы переехали в свою квартиру и потратились на ее обстановку, я осознал, что нахожусь в группе риска. Что, если я останусь без работы или заболею? Я не застрахован от ситуации, когда отдавать кредиты будет нечем: накоплений нет, непредвиденные расходы случаются, а отдавать ежемесячно банку приходится почти сорок тысяч. Я поставил цель: снизить обязательную кредитную нагрузку до уровня трети месячной зарплаты и параллельно формировать финансовую подушку безопасности.

Мне удалось пересмотреть свою кредитную нагрузку, оптимизировать платежи и снизить переплату. Вот что надо было для этого сделать.

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч , со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Приоритеты в кредитах

Например, у меня есть два кредита. Для удобства посчитаем, что оба кредита я взял в один день и на одинаковый срок — 36 месяцев.

Какой кредит гасить первым

| На Айфон | На машину | |

|---|---|---|

| Сумма | 55 000 Р | 543 000 Р |

| Ставка | 22,9% | 12,9% |

| Платеж в месяц | 2100 Р | 18 300 Р |

| Переплата по процентам | 21 500 Р | 114 500 Р |

За Айфон нужно платить 2100 рублей в месяц. У меня настроен автоматический платеж, и я даже не замечаю, что эти деньги списываются. А вот за машину надо платить по 18 300 рублей — эта сумма сильнее бьет по карману, с ней обидно расставаться. Еще и переплата в пять раз больше, чем за Айфон. Мозг хочет от этого кредита поскорее избавиться.

Каждый месяц за счет экономии у меня появляются свободные 3000 рублей . Нужно выбрать, какой из кредитов в первую очередь гасить досрочно. Вот какие есть варианты.

Чтобы вы могли следить за моими расчетами, я сделал расчет выплат по обоим кредитам в «Гугл-таблицах»

Сначала машина, потом Айфон. С досрочными погашениями за 2,5 года я закрою кредит на машину, останется только Айфон: основной долг 12 000 рублей под 22,9% годовых.

Сначала Айфон, потом машина. Кредит на Айфон закрою спустя год — теперь можно платить за машину 23 400 рублей в месяц. Спустя те же 2,5 года останется основной долг 4900 рублей под 12,9% годовых.

Остаток задолженности спустя 2,5 года досрочных погашений

| Сначала машина | Сначала Айфон | |

|---|---|---|

| Остался основной долг | 12 000 Р | 4900 Р |

| Я сэкономил | 19 550 Р | 27 170 Р |

Оказалось, что гасить сначала «большой» кредит на машину не так уж и выгодно. Лучше поскорее избавиться от маленького кредита с высокой ставкой, а потом бросить все ресурсы на неприятный большой кредит.

Уменьшать платеж или сокращать срок

Кредиты можно гасить досрочно двумя способами: уменьшать срок кредита или снижать сумму ежемесячного платежа. Часто люди не знают, какой из вариантов выбрать.

Чтобы ответить на этот вопрос, нужно просто поиграть с экселькой:

- Понять, какие варианты досрочного погашения дает вам банк (может быть, никаких или только один).

- Посчитать переплату по каждому варианту.

- Сравнить переплаты, сроки и всё остальное, что вас волнует.

Например, у меня есть кредит: 500 000 рублей, 15% годовых, на три года. А еще у меня есть 50 тысяч, которые я пущу на досрочное погашение вместе с первым ежемесячным платежом. Надо выбрать, что уменьшать: срок или ежемесячный платеж. Считаем.

Как изменится кредит при досрочном погашении

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

Кажется, что уменьшение срока кредита выгодней: разница в переплате по процентам составляет почти 15 тысяч. И этот же аргумент выдвигают все, кто советует уменьшать срок кредита.

Но на самом деле всё не так однозначно: эти варианты нельзя сравнивать, потому что при уменьшении ежемесячного платежа я сразу начинаю экономить по 1700 рублей каждый месяц — разницу между старым и новым ежемесячным платежом. За эти сэкономленные 1700 рублей в месяц как раз и приходится переплачивать почти 15 тысяч в качестве процентов.

А если уменьшать ежемесячный платеж, но при этом продолжать платить так, будто сумма платежа не уменьшилась , я получу ту же большую экономию, что и при уменьшении срока. Но будет и бонус: обязательный платеж банку каждый месяц будет уменьшаться. Если в какой-то момент у меня не окажется денег, чтобы заплатить запланированный ежемесячный взнос, можно будет отдать банку уже не такую большую сумму, как раньше, и не платить штрафы и пени за просрочку.

Вот как будет выглядеть моя табличка, если уменьшать платеж, но продолжать платить по-прежнему.

Сравнение всех вариантов досрочного погашения

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

| Уменьшаю платеж, но разницу пускаю на досрочку | 17 330 Р | 32 месяца | 98 600 Р |

С уменьшением обязательств проще формировать финансовую подушку безопасности: пускать часть денег не на досрочное погашение, а на отдельный счет. Конечно, придется переплатить проценты банку, зато, если срочно понадобятся деньги на что-то важное, можно будет не брать еще один кредит в банке, а воспользоваться финансовой подушкой.

Планировать платежи в калькуляторе кредитов

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

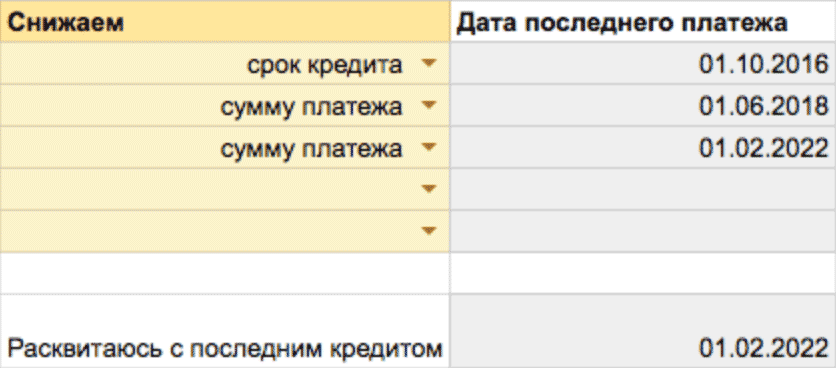

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

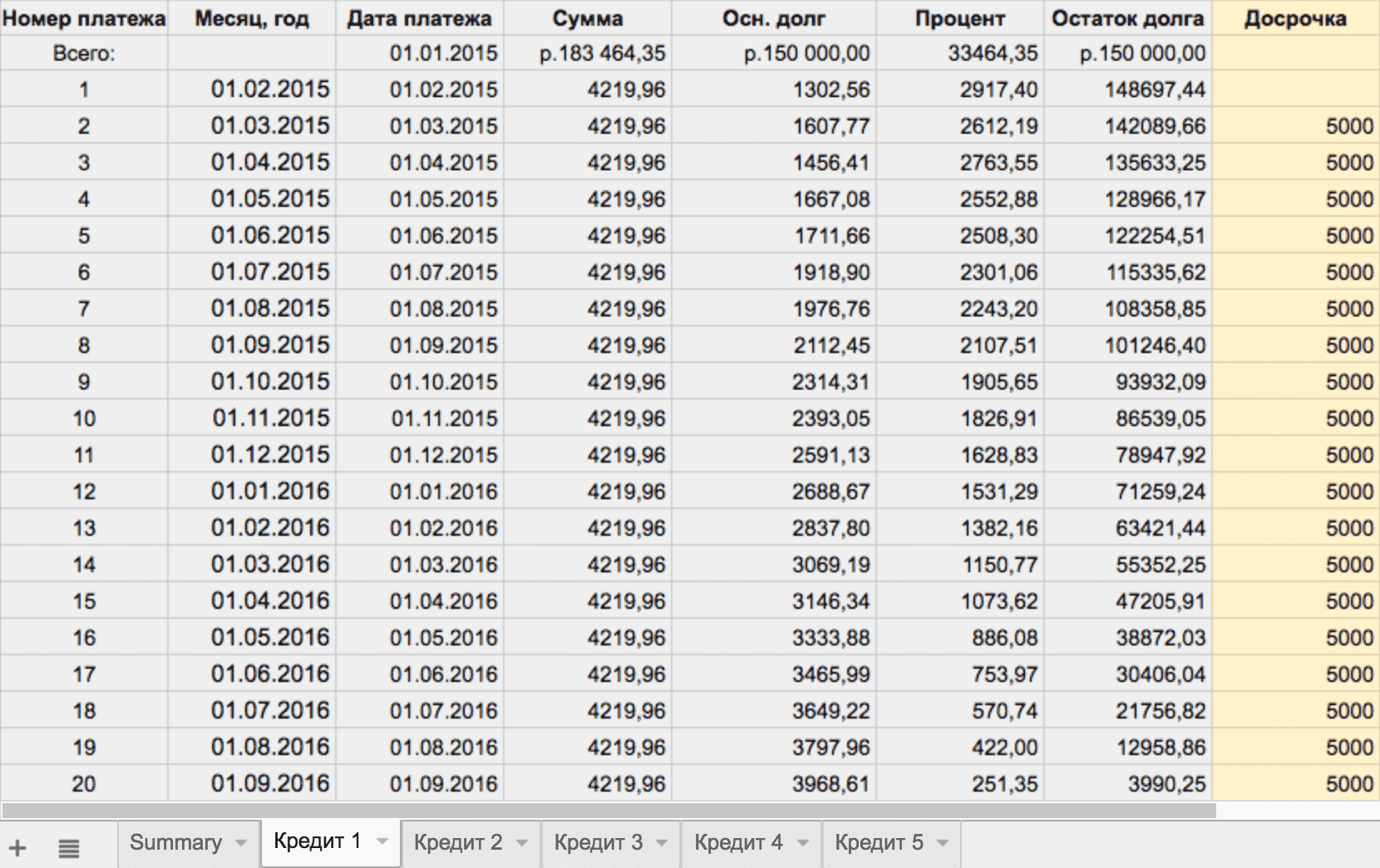

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

Последний столбец — это сумма досрочных платежей

Последний столбец — это сумма досрочных платежей

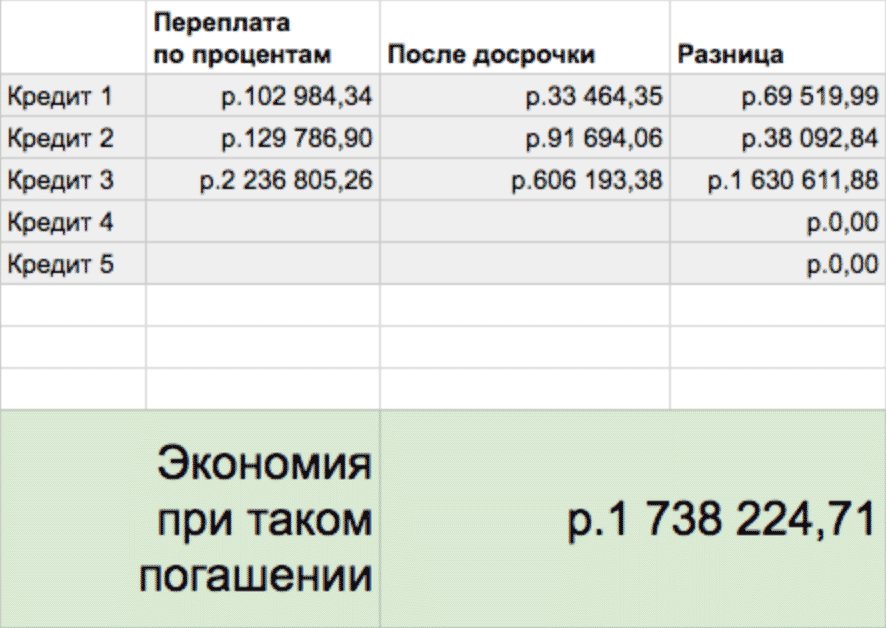

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия  Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

Если нечем отдавать кредит — рефинансироваться не стоит

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже. И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.

Многие люди берут займы в банках. Иногда материальная сторона жизни приходит в норму и человек хочет знать, как происходит досрочное погашение кредита. В статье мы рассмотрим то, как это сделать правильно и без негативных последствий. Приведем в пример 5 часто встречающихся ошибок. После прочтения вы поймете принципы и сможете преждевременно погасить долг в любом банке.

Досрочное погашение кредита — что нужно знать заемщику?

В первую очередь, следует разобраться с тем, что значит досрочное погашение кредита. Досрочное погашение – возврат денег банку частично или в полном размере. Делать это следует для уменьшения суммы долга, ежемесячного платежа или для завершения кредитных обязательств перед банком.

Встает вопрос о том, можно ли закрыть кредит досрочно? Конечно. Это не представляет особого труда, если человек правильно это сделает. Еще 15 лет назад эта процедура представляла серьезные трудности для заемщика. Это объясняется тем, что банк не желал терять регулярно поступающие от вас деньги в виде процентов.

Сейчас ситуация серьезно изменилась к лучшему. Но неясные моменты всё же остались, необходимо разобраться в том, как правильно рассчитать досрочное погашение кредита.

При досрочном погашении, гасится основной долг или проценты?

При досрочном возврате кредита, происходит погашение основного долга, но есть нюансы. Если ежемесячно в день платежа вносить деньги больше рекомендуемой суммы, то разница идет на погашение основного долга. После этого процент пересчитывается и начисляется на меньшую сумму.

Долг перед организацией состоит из частей:

Долг перед организацией состоит из частей:

- та сумма, которую запросили изначально и она была вам одобрена;

- проценты банку за ссуду;

- комиссии при их наличии. Это касается людей, бравших займы давно. Сейчас благонадежные банки не выводят эту часть отдельно и вы не будете платить за «оформление документов на выдачу кредитных средств»;

- страховка на случай несчастных случаев, повлекших невозможность возврата денег. Страховка не возвращается при досрочном погашении потребительского или любого другого кредита.

Совет! Алгоритмы одобрения более лояльны, если оформить страховку. Отказаться от нее и вернуть деньги можно в течение 2 недель с момента подписания бумаг на займ.

Как происходит досрочное гашение кредита?

С основными понятиями разобрались, переходим к тому, как досрочно погасить кредит. В каждой финансовой организации свои условия досрочного погашения кредита. О них вы можете узнать в день взятия или в любое другое время. Узнать это возможно двумя способами:

- лично прийти в банк и обратиться к сотруднику. Совет вам могут дать в любом отделении, не обязательно идти в то, где выдавали;

- позвонить на горячую линию.

Совет! Перед звонком приготовьте паспорт, телефон с номером, на который зарегистрирована карта и вспомните кодовое слово. Сотрудник задаст вам вопросы, убедиться в личности и все скажет. Без личных данных сообщения о финансовых данных запрещены во избежание распространения посторонним лицам.

Как происходит частичное досрочное погашение кредита – основные моменты

При частичном досрочном погашении кредита вероятны два вида развития событий:

- вносите средства и уменьшается срок полного возврата долга;

- происходит перерасчет кредита при частичном погашении и будете вносить меньшие рекомендуемые суммы на протяжении периода отдачи.

Условия разнятся от банка к банку и перед взятием средств следует узнать их в конкретном случае. Если вы этого не сделали, позвоните на горячую линию банка или сходите в отделение и узнайте.

Правила досрочного погашения кредита допускают внесение любых сумм. Бывает, что при частичном гашении онлайн предусмотрена минимально допустимая сумма. Обратитесь в отделение и сделайте это там. Может потребоваться написание заявления.

Полное досрочное погашение кредита

Раньше банки запрещали закрытие кредита досрочно в течение определенного установленного срока. Вы не могли погасить долг, если не прошло 3-6 мес. со дня взятия. Сейчас деятельность банка жестче регулируется и это условие отменили. Можете провести досрочное погашение кредита в даже первый месяц.

Раньше банки запрещали закрытие кредита досрочно в течение определенного установленного срока. Вы не могли погасить долг, если не прошло 3-6 мес. со дня взятия. Сейчас деятельность банка жестче регулируется и это условие отменили. Можете провести досрочное погашение кредита в даже первый месяц.

Если решили полностью отдать долг банку, вас волнует вопрос о процентах. Спешим обрадовать, заплатить нужно будет за тот промежуток времени, когда реально пользовались деньгами.

Пример. Мария Ивановна взяла в банке займ на сумму 100 тыс. рублей на 1 год под 12,9% годовых. Она исправно платила по 8 927 рублей ежемесячно. Спустя 3 платежа у нее появились средства и она хочет полностью рассчитаться с банком. Поскольку решила сделать это до 4 платежа, то она заплатит за один месяц пользования деньгами.

Преждевременно погасить кредит можете полностью и в любое время. Любое препятствие банка должно быть письменно задокументировано. В 99% случаев ни один сотрудник подписывать такую бумагу не захочет и вы с легкостью погасите займ.

Важно! Если вы чувствуете препятствие со стороны сотрудников отделения – звоните на горячую линию или зовите руководителя. Любые решения или отказы банка требуйте выдать в письменной форме за подписью конкретного лица.

Какие документы нужны для досрочного погашения кредита?

Документы при досрочном погашении кредита не нужны. От вас требуется предоставить дебетовую или кредитную карту. Если вы производите погашение онлайн, то не нужна даже карточка. Достаточно того, что человек вошел в кабинет, зная логин и пароль.

Сотрудник отделения может попросить ваш паспорт, но только для проверки личности. Заявления в большинстве банков писать нет необходимости. Процедура сильно упростилась за последние 5 лет.

Выгодно ли досрочно гасить кредит? Читайте здесь

Пять ошибок при досрочном погашении кредита

У людей, которые не хотят или не могут разобраться в финансовых взаимоотношениях с банком, неизбежно возникают сложности. Например, ответ на вопрос о том, почему при досрочном погашении увеличивается полная стоимость кредита очень прост. Полная стоимость оставшегося кредита – довольно условная величина.

У людей, которые не хотят или не могут разобраться в финансовых взаимоотношениях с банком, неизбежно возникают сложности. Например, ответ на вопрос о том, почему при досрочном погашении увеличивается полная стоимость кредита очень прост. Полная стоимость оставшегося кредита – довольно условная величина.

Рассчитывается она по формуле Центробанка и зависит от множества параметров. Она действительно может меняться из-за раннего погашения, но не может превышать сумму, указанную в договоре.

5 ошибок людей, не знающих, как правильно досрочно погасить кредит:

- Осуществление досрочного погашения не в день стандартного расчета. Если вносите ежемесячные платежи 15 числа, то и раннее погашение следует производить в этот день. Иначе с суммы будут удержаны проценты.

- Халатное отношение к преждевременным платежам. В интернете существуют специальные калькуляторы, дающие возможность просчитать свою выгоду. Пользуйтесь ими.

- Игнорирование штрафов. Если допустили просрочку, вам следует скорее оплатить штраф. Иначе на него начнут начисляться пени. Очередность выплат происходит так: штрафы, пени, проценты, тело долга. Если вы не будете знать о том, что на вас наложен штраф – это может повлечь за собой множество дополнительных пени.

- Невнимание к деталям. Если решили погасить долг целиком – убедитесь в том, что суммы достаточно. Даже когда останется неоплаченной одна копейка, на нее начнут капать пени.

- Банк всегда правильно считает. Нет, это не так. В финансовых организациях работают обычные люди и нельзя исключать вероятность человеческого фактора. Милая девушка забыла поставить галочку – вам придет штраф. Регулярно проверяйте и пересчитывайте, ошибки выявляются быстро.

В качестве примера о выборе дня досрочного погашения, предоставим расчет. Была взята сумма 100000 рублей, на срок 1 год, по процентной ставке 12%, день выплат назначен на 9 число каждого месяца. Вы решили внести преждевременно 20 тыс. рублей. На графике отчетливо видно, сколько можете сэкономить, выплатив деньги с разницей всего в 1 день.

Нажмите для увеличения

Нажмите для увеличения

Как правильно досрочно погасить кредит в банке?

Теперь вы знаете об основных моментах и ошибках. Кратко резюмируем процесс того, как правильно досрочно гасить кредит. Выполните действия:

- Узнайте об условиях в конкретном банке и случае. Уточните, что изменится после погашения – долг или срок. Спросите о том, нужно ли уведомлять банк заранее.

- Если есть возможность выбрать, что будет уменьшено, срок или общая сумма – выбирайте срок. Это всегда выгоднее. К примеру, если взяли ссуду на 1 млн. рублей на два года и решили досрочно внести 200 тыс., то при уменьшении суммы сэкономите 23 тыс., а при уменьшении срока 43 тыс.

- Если банк необходимо уведомить о желании погашения, но нет информации о датах – сделайте это минимум за 30 календарных дней. Такой срок прописан и регулируется законодательством.

- После полного погашения – возьмите справку об отсутствии долга. Это простая процедура. Выполняется бесплатно и выдается в течение минуты. Эта формальность может в будущем пригодиться. Так будет спокойнее, не будет мыслей об оставшейся копейке.

- Если вы покупали страховку, можете вернуть деньги за нее. Если вы этого не хотите сделать, то страхование будет действовать согласно установленным сроком. Если наступит страховой случай – компания отдаст деньги даже когда долг выплачен.

При раннем погашении кредитный рейтинг неизбежно ухудшится.

Взаимоотношения с банком заметно упростились и больше не приходится ждать от организаций подвоха. Это касается только крупных учреждений. В микрофинансовых структурах всё по-прежнему не так гладко, как хотелось бы.

Вы решили внести досрочный платеж или погасить долг полностью – рассчитайте свои выгоды. Воспользуйтесь специальными калькуляторами в интернете или уточните у сотрудника банка. Если подойдете серьезно к этому делу, сможете сэкономить время, деньги и нервы.