Содержание

- 1 Субсчета 55 счета

- 2 Пример основных проводок по 55 счету с корреспонденциями

- 3 Пример расчетов по чековым книжкам

- 4 Расчеты по кредитной карте

- 5 Расчеты по дебетовой карте

- 6 Операции на депозитных счетах

- 7 Операции с покрытым аккредитивом

- 8 Счет 55 в бухгалтерском учете

- 9 Типовые проводки по 55 счету «Специальные счета в банках»

- 10 Примеры операций с проводками по 55 счету

55 счет бухгалтерского учета это «Специальные счета в банках». Он используется для учета средств в валюте РФ и иностранной, требующих обособленного учета.

На аналитических счетах учитываются:

- чековые книжки;

- валютные операции;

- аккредитивы;

- депозиты;

- прочие расчеты (кроме векселей).

Счет 55 активный.

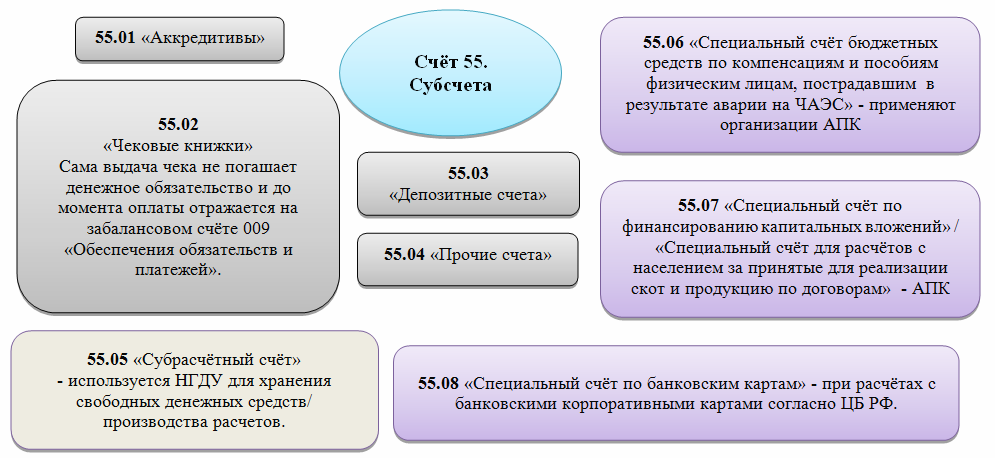

Субсчета 55 счета

Пример основных проводок по 55 счету с корреспонденциями

Пример расчетов по чековым книжкам

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание проводки | Документ-основание |

| 55 | 66,67 | Поступление кредитов/ прочих займов, открытие аккредитивов за счёт заемных средств | Выписка банка |

| 55 | 86 | Денежные средства поступили в счёт целевого финансирования (создаётся отдельный субсчёт) | |

| 55 | 91 | Отражена выручка от продажи имущества/курсовая разница по аккредитиву/прочие операционные и внереализационные доходы | Бухгалтерская справка |

| 55 | 81 | Собственные акции/доли выкуплены у участников | Выписка банка |

| 55 | 84 | Перечисление средств на мероприятия, утверждённые решением учредителей |

Примеры операций с проводками по 55 счету

Пример 1. Расчеты посредством покрытого аккредитива

ООО «Лендер» заключило с ООО «Руп» договор на поставку оборудования на сумму 150 000 руб. Расчёт с поставщиком, согласно договору, производится посредством покрытого аккредитива на основании счёта и транспортных документов. Комиссия банка за его обслуживание 1,2% .

Получите 267 видеоуроков по 1С бесплатно:

Таблица проводок по 55 счету – Покрытый аккредитив:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 008 | Аккредитив открыт | Бухгалтерская справка | ||

| 55.01 | 51 | 150 000,00 | Пополнен аккредитив | Платёжное поручение |

| 08.04 | 60 | 150 000,00 | Оборудование принято к учёту | Товарная накладная |

| 19 | 60 | 22 881,36 | Отражён входной НДС | Товарная накладная |

| 60 | 55.01 | 150 000,00 | Денежные средства перечислены ООО «Руп» | Выписка банка |

| 08.04 | 51 | 1 800,00 | В стоимость оборудования включена комиссия банка | Платёжное поручение |

| 01 | 08 | 127 118,64 | Новое оборудование введено в эксплуатацию | Бухгалтерская справка |

| 68.02 | 19 | 22 881,36 | НДС получен к вычету | Товарная накладная, счёт-фактура |

| 008 | Аккредитив закрыт | Бухгалтерская справка |

Пример 2. Учет денежных средств, находящихся в чековых книжках

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нём суммы чекодержателю (согласно ст. 877 ГК РФ).

Допустим, ООО «Болок» приобрело в ООО «ФИН» чековую книжку (100 чеков) и перечислил на специальный счет 25 000 руб. Подотчетными лицами ООО «Болок» по чекам получено 11 000 руб. Поставщики использовали сумму в размере 9 000 руб. Неиспользованная сумма возвращена на р/счёт ООО «Болок».

Таблица проводок по 55 счету – Чековая книжка:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 55.02 | 51 | 25 000 | Депонированы средства для расчётов чеками | Платёжное поручение |

| 006 | Полученные чеки оприходованы | Бухгалтерская справка | ||

| 71 | 55.02 | 11 000 | Подотчётные лица получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 60 | 55.02 | 11 000 | Поставщики получили денежные средства по чекам | Выписка банка |

| 006 | Использованные чеки списаны | Бухгалтерская справка | ||

| 51 | 55.02 | 5 000 | Неиспользованные средства возвращены на р/счёт | Выписка банка |

| 006 | Возвращённые в банк чеки списаны | Бухгалтерская справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории РФ и за ее пределами, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансированы в той их части, которая подлежит обособленному хранению, предназначен счет 55 «Специальные счета в банках».

Счет 55 — активный, инвентарный. По дебету счета отражается зачисление денежных средств в аккредитивы, депонирование средств при выдаче чековых книжек, зачисление средств в банковские и другие вклады и пр. По кредиту счета 55 осуществляется списание денежных средств.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- 55-1 «Аккредитивы»;

- 55-2 «Чековые книжки»;

- 55-3 «Депозитные счета»;

- 55-4 «Специальный счет (на финансирование капитальных вложений»;

- 55-5 «Текущий счет филиала»;

- 55-6 «Специальный карточный счет» и др.

Аккредитив — это специальный счет, на котором покупатель может зарезервировать денежные средства для последующих расчетов с продавцами. Открывает аккредитив только покупатель и только в том банке, в котором у него есть расчетный или валютный счет.

Аккредитивы могут быть: отзывными и безотзывными; покрытыми и непокрытыми. Безотзывный аккредитив покупатель может изменить или отменить только с согласия продавца.

Если покупатель открывает покрытый аккредитив, то с его расчетного счета банк списывает денежные средства и резервирует их для последующих платежей продавцу. Распоряжаться деньгами, находящимися на покрытых аккредитивах, покупатель не может.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах, причем этот субсчет предназначен у покупателя для учета расчетов по покрытым аккредитивам.

Покупатель дает письменное поручение обслуживающему его банку об открытии аккредитива, указывая в нем наименование и адрес поставщика, сумму аккредитива и срок его действия, род товаров, подлежащих оплате, документы, которые должны быть предъявлены для получения платежа (транспортные накладные, страховые полисы, сертификаты качества и т. п.). Извещения о произведенных с аккредитива выплатах посылаются банку покупателя для списания сумм со счета плательщика. Зачисление денежных средств в аккредитивы отражается следующей записью:

Дебет 55 «Специальные счета в банках», субсчет 1 «Аккредитивы»

Кредит 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и др.

— отражена сумма выставленного аккредитива (переведены денежные средства с расчетного, валютного счета (или за счет кредита) на аккредитив)

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации) записью:

Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 55 «Специальные счета в банках», субсчет 1 «Аккредитивы»

— отражена сумма израсходованной части аккредитива (перечислены денежные средства с аккредитива на счет продавца)

Неиспользованные средства в аккредитивах возвращаются кредитной организацией на тот счет, с которого они были перечислены, что отражается в учете записью:

Дебет 55 «Специальные счета в банках», субсчет 1 «Аккредитивы»

Кредит 51 «Расчетные счета», 52 «Валютные счета»

— отражена возвращенная часть аккредитива

Аналитический учет по субсчету 55-1 ведется по каждому выставленному организацией аккредитиву.

При непокрытом аккредитиве банк продавца списывает деньги с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. То есть средства самого покупателя с его расчетного счета не списываются и остаются в обороте до момента, определенного договором.

Если организация-покупатель открывает непокрытые аккредитивы, то в целях контроля за их исполнением такие аккредитивы можно учитывать на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

Открытие такого аккредитива в учете отражается следующим образом:

Дебет 009 «Обеспечения обязательств и платежей выданные»

— открыт непокрытый аккредитив.

Соответственно, в бухгалтерском учете поставщика суммы как по покрытым, так и непокрытым аккредитивам можно учитывать на забалансовом счете 008 «Обеспечения обязательств и платежей полученные».

Использование непокрытого аккредитива отражают так:

Кредит 009 «Обеспечения обязательств и платежей выданные»

— израсходованы средства непокрытого аккредитива;

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами»)

Кредит 51 «Расчетные счета (52 «Валютные счета»)

— перечислены денежные средства на счет продавца.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся на чековых книжках.

Аналитический учет необходимо вести не только по каждой выданной книжке, но и по каждому выданному чеку. Для этого к субсчету 55-2 рекомендуется открывать следующие аналитические счета: «Чеки выданные», «Чеки неиспользованные», «Чеки аннулированные».

Депонирование средств чекодателем на сумму лимита при выдаче чековых книжек отражается в учете записями:

Дебет 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки неиспользованные»

Кредит 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и др.

— депонированы средства для расчетов чеками

Дебет 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки выданные»

— отражена сумма по выданному чеку

Кредит 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки неиспользованные»

Дебет 006 «Бланки строгой отчетности»

— отражены за балансом полученные в банке чеки

По мере оплаты выданных организацией чеков сумма, предъявленная к погашению, списывается учетными записями:

Дебет 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки выданные»

— списаны денежные средства, предъявленные к оплате

Кредит 006 «Бланки строгой отчетности»

— списан использованный чек

Суммы по чекам выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках». Сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации.

Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются в учете:

Дебет 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки аннулированные» Кредит 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитический счет «Чеки выданные»

— отражена сумма использованных чеков, возвращенных в банк

Дебет 51 «Расчетные счета», 52 «Валютные счета»

Кредит 55 «Специальные счета в банках», субсчет 2 «Чековые книжки», аналитические счета «Чеки аннулированные», «Чеки неиспользованные»

— зачислены денежные средства на счета в банке

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады (сберегательные сертификаты, на депозитные счета и т. п.). Сертификат не может служить расчетным документом за проданные товары или оказанные услуги. Сертификаты выпускаются кредитными организациями в валюте РФ [1] . Сертификаты должны быть срочными. Операции по купле-продаже депозитных сертификатов осуществляются в безналичном порядке. Проценты по сертификату кредитная организация начисляет не реже одного раза в месяц, а выплачивает одновременно с погашением сертификата при его предъявлении. Сертификаты могут быть именными и на предъявителя.

Дебет 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»

Кредит 51 «Расчетные счета», 52 «Валютные счета»

— перечислены денежные средства в банковские и другие вклады

Перечисление денежных средств во вклады отражается организацией записью:

Начисление доходов по сертификату отражается записью:

Дебет 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»

Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»

— учтены доходы по банковским и другим вкладам

Погашение депозитных сертификатов в оговоренный срок отражается в учете записью:

Дебет 51 «Расчетные счета»

Кредит 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»

— отражено погашение депозитного сертификата кредитной организации

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На субсчете 55-4 «Специальный счет (на финансирование капитальных вложений)» учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. К ним относятся, в частности, средства на финансирование капитальных вложений, аккумулируемые и расходуемые организацией с отдельного счета, и др.

Поступление средств целевого финансирования отражается записью:

Дебет 55 «Специальные счета в банках», субсчет 4 «Специальный счет (на финансирование капитальных вложений)» Кредит 86 «Целевое финансирование»

— учтены средства целевого финансирования в виде государственной помощи

Расходование средств целевого финансирования осуществляется в соответствии с утвержденными сметами и отражается в учете записью:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 55 «Специальные счета в банках», субсчет 4 «Специальный счет (на финансирование капитальных вложений)»

— отражено погашение задолженности перед поставщиками и подрядчиками со специального счета

Для учета операций по текущим счетам, открытым в кредитных организациях филиалам, представительствам и иным структурным подразделениям организации, выделенным на отдельный баланс, открывается субсчет 55-5 «Текущий счет филиала». По этому субсчету отражаются текущие расходы (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т. п.) структурных подразделений.

Открытие текущего счета филиала отражается в учете организации записью:

Дебет 55 «Специальные счета в банках», субсчет 5 «Текущий счет филиала» Кредит 51 «Расчетные счета», 52 «Валютные счета»

— отражено зачисление денежных средств на текущий счет

Операции по текущему счету отражаются в учете филиала в общеустановленном порядке, закрытие текущего счета осуществляется обратной записью.

«Специальный карточный счет» (субсчет 55-6) предназначен для депонирования денежных средств с целью расчетов банковскими картами.

Эмитенты карт (банки и компании, их выпускающие) заключают с организациями договор о продаже материально-производственных ценностей покупателям — владельцам пластиковых карт.

Авторизация карт, предъявленных в оплату материальнопроизводственных ценностей, заключается в проверке наличия обеспечения средств под карту. Одним из ее способов является установление связи (как правило, по компьютерным сетям) с эмитентом карт.

Продажа товаров оформляется выпиской товарных чеков (слипов). Слип заполняется в трех экземплярах: первый экземпляр вручается покупателю, второй — сдается инкассатору, третий — передается в бухгалтерию три кассовом отчете. Покупатель расписывается в слипе, подлинность его подписи проверяется работником магазина. Сроки инкассации слипов останавливаются в зависимости от их количества и общей суммы. Слипы сдаются в банк, который зачисляет на счет продавца причитающиеся ему деньги за проданные товары.

Осуществление операций с использованием банковских карт (расчетных корпоративных или кредитных корпоративных) регулируется Положением Банка РФ.

В бухгалтерском учете организации, использующей расчетные корпоративные карты, перечисление денежных средств в обеспечение расходов, производимых с банковской картой, отражается записями:

Дебет 57 «Переводы в пути»

Кредит 51 «Расчетные счета», субсчет 1 «Расчетный счет в . банке»

Кредит 52 «Валютные счета», субсчет 3 «Текущий валютный счет в . банке внутри страны»

— списаны денежные средства для зачисления на специальный карточный счет

Дебет 55 «Специальные счета в банках», субсчет 6 «Специальный карточный счет»

Кредит 57 «Переводы в пути»

— зачислены денежные средства на специальный карточный счет

На основании предоставленной банком выписки о списании средств со специального карточного счета выполняется запись:

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 55 «Специальные счета в банках», субсчет 6 «Специальный карточный счет»

— списаны денежные средства со специального карточного счета

Порядок начисления и уплаты сумм комиссий по операциям, совершаемым с использованием банковских карт, определяется в договорах, заключенных между банками и их клиентами. В договоре, как правило, предусматривается оплата услуг банка за открытие и ведение счетов на банковских картах (годовое обслуживание карточных счетов): услуг по зачислению заработной платы и других денежных выплат работников в установленном договором проценте от суммы зачислений.

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит 55 «Специальные счета в банках», субсчет 6 «Специальный карточный счет»

— удержано банком вознаграждение

Наличие и движение денежных средств в иностранных валютах учитывается на счете 55 «Специальные счета в банках» обособленно.

Суммы вознаграждений банков за открытие и обслуживание специальных карточных счетов включаются в состав операционных расходов записью: