Содержание

Если заемщик хочет срочно продать заложенную недвижимость, перед ним встает вопрос — можно ли переоформить ипотеку на другого человека, возможны ли другие пути . →

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Банк ВТБ 24 входит в пятёрку крупнейших банковских учреждений страны по финансовым показателям. Так что неудивительно, что у ВТБ 24 ипотечный отдел предлагает о. →

Если дом, квартира или другая недвижимость в ипотеке, а из семейного бюджета можно выделить средства, чтобы досрочно выплатить часть или всю сумму задолженности, следует знать, как все правильно сделать, чтобы банк остался доволен сотрудничеством, а человек сэкономил на выплате процентов. Рекомендации, как быстро выплатить ипотечный кредит, которые будут даны, помогут найти в случае необходимости подходящий выход из сложившейся ситуации.

Возможно ли досрочное погашение ипотеки

Условие регулируется кредитным договором. Большинство банков и финансово-кредитных учреждений предоставляет такую возможность. Выплатить досрочно ипотечный кредит можно полностью и частями без процентов, комиссий, штрафных санкций, быстро и с минимальными затратами. У некоторых организаций существуют определенные ограничения по сумме или другие условия.Так, допустим, кредитор вправе потребовать от заемщика, чтобы тот за несколько дней до конца платежного периода сообщал в письменной или устной форме о том, что он планирует погашение ипотеки досрочно.

В любом случае условия изменения графика взносов для того, чтобы быстро закрыть ипотеку, обсуждаются индивидуально перед оформлением кредитного договора. В нем должны быть четко прописаны пункты, регламентирующие порядок, процесс и возможность погашения ипотечного займа досрочно, минимальный и максимальный ежемесячный платеж, который заемщик вправе выплатить дополнительно.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д.

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Виды платежей по кредиту

Перед тем, как взять ипотеку, приходится учитывать много разных нюансов. Один из первых — вид выбираемого взноса по кредиту. Он бывает аннуитетным и дифференцированным. У каждого из них есть свои плюсы и минусы, каждый вид оказывает огромное влияние на эффективность досрочного погашения взятого займа. Поэтому если планируется закрытие ипотеки раньше срока, тогда этот нюанс требует к себе пристального внимания.

Вид платежа играет важную роль при ипотечном кредитовании, поскольку:

- он определяет, по какой схеме будут начисляться проценты;

- он влияет на размер ежемесячного взноса;

- от него зависит, как будет распределяться «тело кредита» на весь его срок.

Если говорить о досрочном погашении взятого займа, то тут ситуация сложнее, и чтобы понять, какую стратегию лучше всего выбрать для скорейшего погашения займа, требуется индивидуально проводить расчеты, учитывая при этом срок, размер кредита, способ начисления процентов, ставку, финансовые возможности заемщика, т.д. Единственного и правильного совета относительно того, какой тип платежа выбрать, нет. Все зависит от конкретных условий и ситуации.

Аннуитетный

Этот вид взноса подразумевает разбитие основного долга и начисленных процентов на равные части. Другими словами, должник ежемесячно должен оплачивать один и тот же платеж на протяжении всего срока кредитования. Как правило, финансовые учреждения предоставляют клиентам график, в котором указывается порядок выплат аннуитетных взносов. Но при желании провести все расчеты можно самостоятельно.

Величина ежемесячных аннуитетных платежей по ипотеке рассчитывается по формуле — х = S * (Р + (Р/(1+Р)N-1)), где х – размер ежемесячного взноса, N – срок кредитования в месяцах, Р — годовая ежемесячная процентная ставка. Чтобы рассчитать процентную составляющую рассматриваемого взноса, требуется умножить остаток кредита на указанный период на годовую процентную ставку, полученный показатель разделить на 12 месяцев.

Используется следующая формула — Рn = Sn * Р / 12, где Sn – оставшаяся задолженность, Рn — сумма начисленных процентов по ипотеке. Та часть ежемесячной оплаты, которая позволит погасить основной долг по ипотеке, рассчитывается по формуле — s = х — рn, где s – искомый показатель, х – размер ежемесячного взноса по ипотеке, рn – проценты, установленные на момент осуществления n-го платежа.

Чтобы узнать, какая часть уходит на то, чтобы выплатить основной долг, месячную плату уменьшают на начисленные проценты. Поскольку величина s зависит от предыдущих выплат по ипотеке, то ее рассчитывают последовательным способом по каждому месяцу, начиная с первого. Точность получаемого показателя зависит от точности проведенных расчетов. Облегчить задачу проведения расчетов помогает специальный кредитный калькулятор.

Аннуитет подразумевает выплату на первоначальных этапах 80-90% начисляемых процентов по кредиту, только 10-20% из всей оплачиваемой суммы идет на то, чтобы выплатить основной долг. Выбирая рассматриваемый способ погашения займа, должник сначала платит проценты, а только потом основной долг. Как утверждают специалисты, аннуитет выгоден сначала кредитору, а только потом должнику.

Преимущества рассматриваемого схемы следующие:

- возможность получения более крупного займа;

- щадящая нагрузка на должника на начальных этапах;

- удобство выплаты кредита благодаря тому, что ежемесячные платежи фиксированные, как результат – исключение возможности случайного возникновения задолженности;

- удобное планирование бюджета;

- более длительный срок кредитования.

К недостаткам аннуитетной схемы относят большую переплату и неизменную величину выплачиваемых взносов на протяжении всего срока погашения ипотеки. Если сравнивать аннуитет и дифференцированную схему, то можно без проведения расчетов сказать, что должнику, который выбрал первый способ гашения основного долга, кредит обойдется дороже, поскольку тело займа уменьшается медленнее, а проценты начисляются на него.

Должник знает, какую оплату должен делать каждый месяц, планирует свой бюджет и заранее предусматривает все возможные проблемы во избежание штрафных санкций, которые применяет банк или другое финансовое учреждение в случае несвоевременной оплаты ежемесячного взноса. Но гораздо удобнее, когда размер обязательных выплат по ипотечному займу постепенно уменьшается.

Аннуитетная схема выгодная прежде всего для кредиторов. Они получают максимальную прибыль от выданного займа. Должник на первых этапах погашает в основном проценты за пользование взятыми средствами, как результат – медленное уменьшение величины основного долга и более весомая переплата по ипотечному кредиту, чтобы ее уменьшить, есть только один выход — воспользоваться правом на полное или частичное досрочное погашение долга. Каким способом это сделать – путем уменьшения ежемесячной выплаты или срока кредитования – решает должник.

Дифференцированный

Этот способ погашения ипотеки называют коммерческим или классическим. Он предусматривает начисление процентов на остаток долга. В переводе с английского языка differentiate (дифференцировать) означает отличать, различать – и размер каждой последующей ежемесячной выплаты по ипотеке постоянно отличается от предыдущей. Этот способ погашения кредита обязует должника выплачивать тело зама равными частями и проценты, которые начисляются на остаточную сумму, она каждый месяц уменьшается, что обуславливает снижение их величины.

Преимущества дифференцированного способа, которым можно выплатить ипотеку:

- небольшая переплата по кредиту по сравнению с аннуитетом за счет того, что тело займа постепенно уменьшается, а вместе с ним и сумма начисляемых процентов;

- постепенное снижение финансовой нагрузки на должника за счет снижения ежемесячных платежей;

- простой и понятный принцип расчета, который осваивает даже ребенок.

К минусам дифференцированного способа относят:

- сравнительно высокие первые платежи;

- меньшая сумма кредита по сравнению с той, которую можно получить, выбирая аннуитет;

- всегда разный размер платежей, необходимость постоянной сверки с графиком платежей, выбранным банком или другой финансовой организацией.

Этот способ выплаты ипотеки более выгоден для заемщиков. Даже при условии, что первые выплаты по займу будут существенными, переплата по сравнению с аннуитетом в 1,5-2 раза меньше. Дифференцированный займ можно частично или полностью выплатить в любое удобное время. Способ, как это выгодно и быстро сделать, выбирает должник. Эксперты рекомендуют прибегать к сокращению срока кредитования на последних этапах возврата ипотеки, к сокращению суммы выплат – на первых порах, чтобы максимально уменьшить размер обязательного платежа.

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

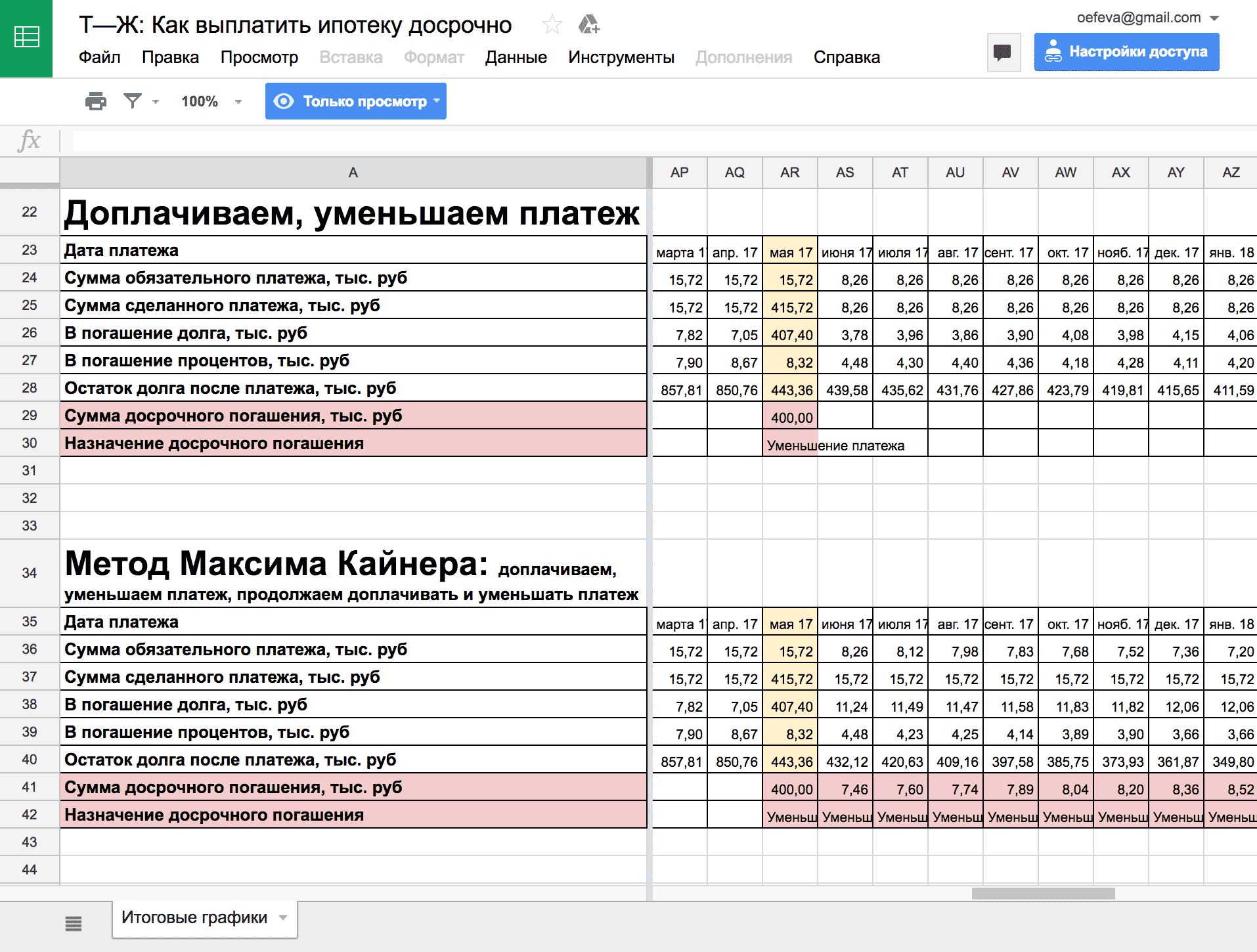

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2020 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2020 г. | В марте 2020 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

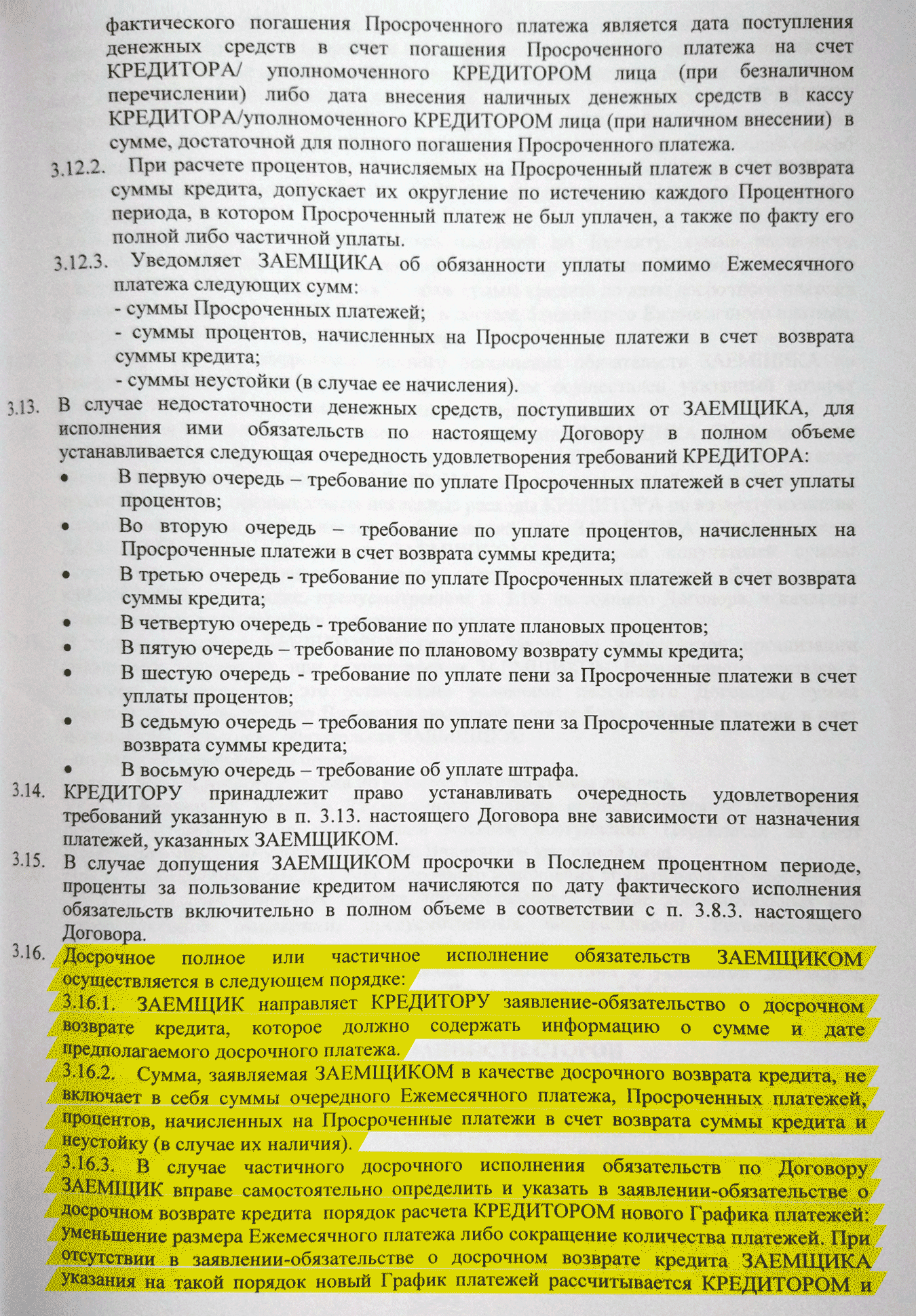

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.