Содержание

Планируете открывать ИИС? Но немного сомневаетесь. И думаете — а нужно ли мне это? Ввязываться в эту программу от государства. Где-то должен быть подвох. Или все честно?

Вы узнаете про все преимущества и самое главное, недостатки индивидуальных инвестиционных счетов. Скрытые или подводные камни. И можно ли их обойти. Нюансы использования. И поймете выгодность или невыгодность открытия ИИС.

Сравним получаемую доходность со вкладами в банках. Чтобы на конкретных цифрах понять, есть ли выгода от использования ИИС. И стоит ли открывать счет?

ИИС — достоинства

Начнем естественно с плюсов. Будем «облизывать» ИИС с разных сторон. Выпячивая все его достоинства.)))

Налоговые льготы

Самый главный плюс ИИС, собственно ради чего стоит его открывать — это возможность получения налоговых льгот.

Владельцу ИИС предоставляется на выбор два варианта:

- Возврат государством 13% от суммы внесенных на счет средств

- Освобождение от уплаты налогов прибыли, полученной от инвестиций.

Какой тип счета выбрать на ИИС мы рассматривали в прошлой статье.

Но если вкратце, то подавляющему большинству в плане «выгодности» подойдет тип А или возврат 13% от государства.

Можно рассматривать это как гарантированную дополнительную доходность к вашим вложениям.

Что это нам дает?

Вы внесли на ИИС 100 тысяч рублей. И на эти деньги купили облигации федерального займа с доходностью 8% годовых. Через год Вы заработаете 8 тысяч в виде купона по облигациям. И еще 13 тысяч получите в качестве налогового вычета.

Итого только за первый год по ИИС вы гарантированно получите 21 тысячу или 21% годовых.

Знакомство с фондовым рынком

Открытие ИИС прекрасная возможность познакомиться в фондовым рынком поближе. В глазах большинства, торговля на бирже представляется как удел профессионалов. И обычным людям там делать нечего. Нужны значительные капиталы, знания и опыт.

На самом деле никто не заставляет вас вести активную торговлю. Проводить анализ и отбор ценных бумаг. Постоянно отслеживать состояние на рынке.

Достаточно правильно один раз купить нужные бумаги и можно практически о них забыть. Это как вклад в банке. Поместив деньги на депозит в Сбербанк, вы же не будете постоянно проверять, считать доходность и перемещать деньги из одного банка в другой? Наверняка нет.

На бирже тоже самое. Есть долгосрочные инвестиции по принципу «купил и забыл«. Для примера, облигации, дающие фиксированный доход владельцам долгие годы. Вам нужно купить их только один раз. И все. На этом ваше участие в торговле закончено.

Более высокая доходность

На фондовом рынке можно зарабатывать больше денег, если сравнить с классическими вложениями в депозиты.

Про акции мы не будет говорить. Это удел профи. А для новичков идеально подойдут вложения в облигации. Особенно государственные (ОФЗ) или муниципальные.

Покупая облигации на ИИС вы будете получать фиксированный заранее известный доход. На момент написания статьи самые надежные государственные бумаги обеспечивали доходность в 8% годовых. По корпоративным облигациям доходность выше на 1-2%.

Сможете ли вы найти такой годовой процент в банках при открытии вклада? Для примера в Сбербанке предлагают ставки 4-4,5% годовых. В самых надежных банках из ТОП-30 можно еще найти 6-7% годовых. И даже чуть выше. Но условия открытия большинства вкладов очень жесткие — обычно для получения «высоких» обещанных процентов необходима сумма от нескольких сотен до 1-2 миллиона.

А что дает разница в доходности в 1-2%? Вроде бы совсем ничего. Жалкий лишний процент. Ну может быть два.

Давайте посмотрим немного под другим углом. По вкладу можно получать 6% годовых. А по облигациям 8%. С вложенных ста тысяч имеем 6 и 8 тысяч рублей прибыли соответственно. Во втором случае наш доход увеличился на 33%.

Или открыв вклад на 4 года — сможете заработать 24% прибыли. Облигации принесут столько же, только за 3 года.

Возможность обеспечения себя пассивным доходом

В последние года выражение «пассивный доход» является практически ругательным. Перефразирую — ежемесячным, ежеквартальным или годовым постоянным источником прибыли.

Здесь речь идет о облигациях и дивидендных акциях.

Прелесть в том, что покупая ценные бумаги больше ничего делать не надо.

Акции будут приносить вам дивиденды 1-2 раза в год. Есть компании выплачивающие своим акционерам вознаграждение каждый квартал. И пока вы являетесь совладельцем бизнеса (даже купив 1 акцию) — будете получать определенный уровень дохода.

Сколько? На российском рынке средний уровень дивидендов составляет 4-6% годовых. Он меняется от компании к компании. И зависит от результатов финансовой деятельности. По простому, заработала компания за прошлый год много денег — выплатила акционерам щедрые дивиденды. Сработала средне — так же заплатила.

Дополнительной «плюшкой» является рост стоимости купленных акций со временем. И то что сегодня стоит 100 рублей, через 10 лет может подскочить до 1000.

Но самое главное условие — это длительный период владения акциями. Если вы планируете вложиться на год-два, лучше воздержитесь. Даже срок в 3-5 лет остается достаточно рискованным.

Вторым условие — это распределение активов. Покупаем сразу несколько разных видов акций. Почему? В один год одни могут заплатить щедрые дивиденды. А другие чисто символическую сумму. На следующий год все может быть с точностью наоборот.

Вкладывая деньги в различные компании мы как бы усредняем свой доход. Делам его более прогнозируемым. И стабильным.

Облигации. По облигациям прибыль выплачивается 2 раза в год. Две самых главных фишки долговых бумаг:

- фиксированный доход на срок ее обращения;

- возможность продать ее в любое время без потери накопленного дохода.

Есть обратить внимание на долгосрочные облигации с периодом обращения 20-30 лет — это возможность заранее спрогнозировать свой доход на этот срок. И каждые полгода получать прибыль. Которую заранее известна.

На рынке много бумаг и каждая платит в разные даты. Можно приобрести различных облигаций, чтобы каждый месяц получать прибыль.

Накопить на пенсию

Минимальный срок действия ИИС — 3 года. По истечению этого периода никто не принуждает закрывать счет и выводить деньги. Он продолжает функционировать. И приносить доход своему владельцу.

Можно оставить все как есть и задуматься о накопление на собственную пенсию самостоятельно.

Все эти государственные и негосударственные пенсионные фонды конечно дело хорошее. Но на практике большинство из них показывает не очень впечатляющие результаты. Многие даже срабатывают в минус. А средняя годовая доходность находится на уровне ставок по банковским депозитам.

Притом, что фонды инвестируют деньги будущих пенсионеров в те же самые инструменты, обращающиеся на бирже. В первую очередь в облигации. Которые вы можете покупать самостоятельно. Без помощи пенсионных фондов.

- За свое «управление» фонд взимает комиссии. Немного всего 1-2%. А к чему приводит эта разница мы рассмотрели на примере выше.

- Фондам нужны показатели доходности. Чтобы было что предоставить в качестве статистики потенциальным клиентам. Чтобы этого добиться они вынуждены вкладывать деньги в более агрессивные инструменты с повышенной доходностью. И не всегда это получается. В 2017 году нахватав таких «прибыльных» бумаг, многие столкнулись с техническим дефолтом по облигациям. И денежки плакали. И многие НПФ по итогам года получили даже убыток.

Вечный дополнительный доход

Конечно слово «вечный» возьмем в кавычки. Но пока действует программа ИИС, можно получать свои 13% каждый год.

Срок действия инвестиционного счета не ограничен. И пока вы вносите деньги, имеет право на вычеты. А это дополнительная и самое главное гарантированная доходность.

У многих есть такое убеждение, что срок жизни ИИС — 3 года. И по истечении этого периода его нужно закрыть.

Добавлю от себя — 3 года минимальный срок. Верхняя планка не ограничена. Пока не отменят (или изменят) закон.

Поэтому пока пользуемся и выживаем доходность по максимуму.

ИИС — недостатки

Ну вот. Мы воспели хвалу ИИС со всех сторон. Теперь давайте нальем в эту бочку меда — дегтя. А сколько это будет — маленькая ложка или целое ведро решать вам.

Заморозка на 3 года

При открытии ИИС со счета нельзя снимать деньги, до момента окончания 3-х летки. Это наверное самый главный недостаток инвестиционных счетов.

Но здесь есть небольшое заблуждение или непонимание.

Во-первых, снять деньги можно в любой момент. Другое дело, что в этом случае будет потеряно право на получение 13% в виде вычета.

Во-вторых, срок действия ИИС начинается не с момента внесения средств на счет. А с даты заключения договора. А вот когда вносить деньги (сразу же, через месяц или год) — это ваше право. Поэтому есть несколько способов уменьшить срок нахождения денег на ИИС.

Можно в начале протестировать небольшой суммой. Чтобы ознакомиться в принципами покупки бумаг на бирже. А основную сумму можно внести на 2-й или даже последний год действия ИИС.

В итоге срок сокращается до 1-2 лет. И вы имеете все те же льготы по возврату налогов.

В-третьих. Деньги с ИИС, вернее получаемую прибыль, можно выводить на банковский счет. И распоряжаться ее по своему усмотрению. Подробный механизм описан в статье как вывести деньги с ИИС раньше срока.

Неофициальные или небольшие доходы

Для получения налогового вычета 13% нужно, чтобы у владельца ИИС были официальные доходы. С которых были уплачены все налоги. Ведь налоговый вычет по простому — это возврат налогов. Сколько вы заплатили в казну — столько и сможете вернуть обратно. По крайней мере не больше.

Если доходов нет, или они очень маленькие, то придется выбирать второй тип ИИС или тип А. А он «выгодностью» не блещет.

Второй пункт — вытекает из первого. Если вы имеете права на налоговые льготы по другим программам (в первую очередь по ипотеке), то воспользоваться возвратом по ИИС сможете только в пределах оставшийся суммы.

Например. За год уплачено (удержано) 100 тысяч в виде налогов. И есть ипотека, по которой можно вернуть всю эту сумму. Нужно ли тогда открывать ИИС? Наверное нет. Выгоды от открытия ИИС вы уже все равно не получите. А если все таки хочется попробовать и пощупать фондовый рынок собственными руками, откройте обычный брокерский счет.

На который не распространяется заморозка на 3 года.

Вычет только один

Вычет можно получить только один раз на сумму внесенных средств.

Брокеры в основном «пиарят» высокую доходность ИИС обещая 25-30% годовых. Но даже если и так. Речь идет только о первом годе действия ИИС.

Внесли деньги. Вложили в облигации. Получили вычет. А дальше доход будет идти только от ваших инвестиции.

В итоге повышенная доходность от получения 13% как бы «размазывается» на 3 года. И в среднем составит +4,33% к ежегодной годовой прибыли.

На следующий год, при внесении средств — прибыль от вычета растянется на 2 года. Здесь мы имеем +6,5% к прибыли.

У на последний год — закинули деньги и получили +13% в полном объеме.

Фондовый рынок — рискованные вложения

Действительно, инвестиции в фондовый рынок, особенно в акции, является рискованными. Можно как заработать, так и потерять. Естественно не все. А только часть. Но все равно как то неприятно.

Но никто не заставляет покупать акции. Есть долговые бумаги с фиксированной доходностью. Как государственные, так и корпоративные. Если про корпоративные, то только бумаги крупнейших компаний: Сбербанк, Газпром, Лукойл, Роснефть. Думая ни у кого не возникнет мысли о их ненадежности.

Покупая надежные облигации мы исключаем риски дефолтов (или по крайней мере снижаем их практически до нуля).

Подготовка декларации

Сами по себе деньги в виде возврата 13% в руки не упадут. Для самого получения налогового вычета нужно потратить время. Собрать все «бумажки», заполнить декларацию и предоставить ее в налоговую.

Для тех кто ни разу с этим не сталкивался звучит очень хлопотно. Что-то собирать, что-то заполнять, нести куда-то.

Рассматривайте возможность получения вычета как плату за «бумажную волокиту».

Другие нюансы

Нужно потратить время хотя бы понимание основ фондового рынка. Как и что покупать. Где посмотреть доходность. Как выбрать более выгодные бумаги для покупки. В некоторых случаях нужно разобраться с программой для торговли.

У многих брокеров уже есть возможность покупки ценных бумаг через собственные онлайн-приложения или личный кабинет. Там основная процедура сводится только к нажатию двух кнопок «Купить» и «Продать». Делая фондовый рынок понятнее и ближе начинающим инвесторам.

Комиссии брокера

Открывая ИИС у брокера вы будете нести дополнительные расходы. Брокер — это посредник между вами и биржей. И за свое посредничество он берет определенную копеечку.

Сколько? Сам размер комиссий ничтожен, особенно если вы не планируете вести активную торговлю. Внесете деньги на ИИС, купите облигации и будете держать до окончания срока. Заплатите только за 2 операции: покупки и продажу.

В среднем размер комиссий варьируется от 0,1% (очень дорого) до 0,01% от суммы сделки.

Чтобы было более понятно разберем на цифрах.

Вы внесли 100 тысяч на ИИС и купили на все облигации. И так каждый год. Вносите по 100 000 рублей. К моменту окончания ИИС решаете все продать и вывести средства.

Сколько вы отдадите брокеру за эти операции? Покупка: 3 раза по 100 тысяч. И продажа — 1 операция на 300 тысяч. Итого торговый оборот по счету составит — 600 000 рублей.

Ваша плата брокеру от 60 рублей (при комиссии 0,01%) до 600 рублей (при дорогой комиссии в 0,1%). В среднем ориентируетесь на 0,05-0,07%.

Гораздо большее значение на расходы имеет ежемесячная плата брокеру. Нужно выбирать брокеров, у которых она полностью отсутствует. Иначе придется платить ежемесячно по 100-200 и даже 300 рублей.

ИИС не застрахован

Мы привыкли, что вклады в банках застрахованы АСВ на сумму в 1,4 миллиона рублей.

А как дела обстоят с ИИС? Никакой страховки. Страшно отдавать деньги «непонятно кому».

Без паники. Все средства, вернее купленные ценные бумаги, хранятся не у брокера. А в специальном хранилище — депозитарии. Все облигации и акции в наше время имеют бездокументарную или электронную форму. И право на владение бумагами обозначается цифровым кодом или записью в реестре.

Если брокер обанкротится, все ваши бумаги будут сохранены в депозитарии. Все что нужно сделать в этом случае — перейти к другому брокеру. И продолжать торговать через него.

Не забываем, что брокер только дает доступ на биржу.

В плане надежности облигации федерального займа переплюнут любой банк. Выплаты гарантированы (особенно физическим лицам). Единственной причиной, по которой можно не получить деньги — это дефолт государства.

В 1998 году Россия объявила дефолт по своим обязательствам. По простому, перестала выплачивать долги. В том числе и по облигациям. Но….владельцы ОФЗ физические лица граждане РФ получили все деньги в полном объеме. Под «замес» попали только нерезиденты и юридические лица.

Считаем и сравниваем доходность

В конце хотелось, чтобы вы на наглядном примере поняли всю выгодность программы ИИС.

Сравним на реальных цифрах и примерах итоговую доходность по ИИС и вкладам в банках сроком на 3 года.

Для примера, предположим что каждый год вы будете вносить по 100 тысяч рублей.

Вклад в банке: в надежном банке можно открыть вклад под 6% годовых. Для расчетов воспользуемся инвестиционным калькулятором.

Получаем через 3 года у нас будет на счету 337 461 рубль. Чистая прибыль — 37,46 тысяч или 12,5%.

По программе ИИС. Будем покупать самые надежные облигации ОФЗ с доходностью 8% в год.

Через 3 года имеем 350 611 рублей. Чистая прибыль 50,6 тысяч или 16,8%.

Как видите даже без применения налогового вычета, вложения в облигации дали в 1,35 раза больше прибыли. Эта информация для тех, кто сомневается, сможет ли он продержать деньги на счете полные 3 года.

За 3 года мы сможем получить 3 вычета по 13 тысяч или 39 тысяч рублей.

В итоге это даст нам почти 90 тысяч рублей.

Если же полученные вычеты вносить обратно на ИИС и вкладывать в облигации мы будем иметь двойной доход. С «новых денег» мы опять получим право на 13%. Чуть больше 5 тысяч. И прибыль от вложений в облигации. Правда срок вложений сокращается до 2-х лет (первый вычет мы получим на 2-й год, второй вычет только на третий). Но дополнительно 3 тысячи заработать успеем.

За три года действия ИИС мы заработаем в общей сложности с учетом вычетов и реинвестирования 99 тысяч рублей или 33% от внесенных сумм.

Сравнивая с результатом по вкладу (12,5%) доходность по ИИС выше в 2,64 раза.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

У клиентов Сбербанка, которые хотят заработать на собственных средствах, появилась альтернатива вкладу – индивидуальный инвестиционный счет. Его доходность выше, чем у депозитных счетов. Но для получения максимальной прибыли следует тщательно изучить предлагаемые стратегии и выбрать подходящий тип управления счетом. Бробанк проанализировал, какие способы заработка на инвестициях доступны в Сбербанке.

ИИС что это?

Индивидуальный инвестиционный счет (ИИС) открывается для того, чтобы использовать разные финансовые инструменты для заработка. По смыслу он схож с брокерским счетом, но отличается тем, что по нему можно получить налоговый вычет 13% от суммы инвестированных средств.

ИИС в Сбербанке открывают на таких условиях:

- срок инвестиций составляет минимум 36 месяцев;

- валюта счета рубли России;

- доступен новым и существующим клиентам;

- снимать средства с ИИС в течение 36 месяцев запрещено;

- максимальный взнос до 1 млн. рублей в течение календарного года, суммы, превышающие миллион рублей, будут возвращены на текущий клиентский счет;

- одному клиенту разрешено открыть один ИИС;

- самостоятельно определить, какой тип возврата налогового вычета применять, совмещать два типа запрещено.

Открывать ИИС в Сбербанке могут только граждане, которые являются налоговыми резидентами России.

Два типа вычета

Описание типов вычета подоходного налога представлено в таблице:

| № п/п | Тип счета | Описание условий |

| 1 | Тип А. С вычетом на вносимые платежи | В период пользования ИИС должны быть налогооблагаемые официальные доходы под ставку 13 %, например зарплата. Максимальная сумма вычета, компенсируемая государством 52 000 рублей, т.е. возвращается 13 % только от суммы 400 тысяч. Если клиент вносит 1 млн. рублей, то оставшиеся 600 тысяч вычету не подлежат. При досрочном закрытии счета, до истечения 36 месяцев право на госвычет пропадает. |

| 2 | Тип В. С вычетом на полученные доходы | Нет уплаты налога на доходы, полученные от инвестирования. После завершения программы инвестирования через 3 года клиент вправе претендовать на вычет по НДФЛ по всей сумме полученного на вложения дохода. При закрытии ИИС до истечения 36 месяцев, клиент утрачивает право на льготу. |

Выбор стратегии

Управлять средствами можно лично или доверить проведение операций по ИИС профессиональному брокеру. При выборе самостоятельного способа управления клиентам можно выбрать из двух типов тарифных планов:

- Инвестиционный. Первоначальные инвестиции в пределах от 90 000 до 1 000 000 рублей.

- Самостоятельный. Начать инвестирование можно с менее внушительных сумм от 50 000 и довести до 1 000 000 рублей в год.

Они различаются списком доступных услуг и оплатой за обслуживание.

При передаче управления счетом брокеру, клиент тоже выбирает между двумя стратегиями:

- Накопительная. Вложения направляют в облигации, акции и другие ценные бумаги российских и зарубежных компаний. Предполагаемая доходность 15-17 %.

- Российские акции. Объект инвестирования только акции отечественных компаний и холдингов. Ориентировочная прибыльность 10-15 %.

Сбербанк для желающих заработать на инвестировании предлагает и готовые программы с портфелями разной доходности и группы риска:

| № п/п | Название | Доходность | Уровень риска |

| 1 | Консервативный | 12,3 | Минимальный |

| 2 | Сбалансированный | 14,2 | Средний |

| 3 | Агрессивный | 16,5 | Высокий |

Портфели укомплектованы гособлигациями, инвестиционными облигациями Сбербанка, ETF-акциями, ценными бумагами российских и зарубежных организаций и холдингов.

Плюсы и минусы инвестирования

Главные положительные моменты в открытии инвестиционного счёта:

- возможность сэкономить собственные средства за счет возврата налогового вычета на сумму до 52 000 рублей;

- проводить операции с ценными бумагами с высокой ликвидностью;

- продолжать использовать инвестиционный счет и зарабатывать с его помощью после окончания минимального срока в 36 месяцев.

Сбербанк помогает своим клиентам осваивать азы инвестирования. Для этого владельцы ИИС могут:

- пройти обучение на бесплатных курсах, семинарах и мастер-классах;

- получать доходы от вложений в акции, облигации и другие финансовые инструменты на биржах в Москве;

- установить приложение на Айфон, Айпад или ноутбук, и проводить операции из любого места мира;

- проводить инвестиционные вложения в биржевые структурные облигации от Сбербанка.

Негативные моменты для пользователей ИИС:

- высокий риск для новичков на инвестиционном рынке;

- блокировка средств на счете, снимать инвестированные средства, размещенные на ИИС, в течение 36 месяцев запрещено;

- оплата услуг брокеров: совершать операции самому рискованно, придется платить за посредничество на биржевых рынках опытным участникам торгов.

Во что вкладывать

Инвестиционный процесс в упрощенном понимании выглядит так:

- клиент покупает ценные бумаги;

- продает их при изменении рыночной стоимости;

- покупает новые активы и хранит до периода роста цен на них.

От Сбербанка клиенты могут выходить на такие рынки:

Чем торгуют

На этих рынках торгуют разными ценными бумагами:

| № п/п | Наименование ценной бумаги | Описание | Характеристики |

| 1 | Акции российских организаций | Дает право владельцу участвовать в управлении компанией и получать доходы от прибыли в виде дивидендов. | Размещая акции на продажу, собственник получает инвестиции от привлечения нового капитала. Владелец акции получает доход в виде дивидендов и разницы от курсовой цены на акцию. |

| 2 | Акции зарубежных организаций | Покупка акций известных мировых брендов на внебиржевом рынке. | Сбербанк работает с ценными бумагами компаний с мировым именем Apple, Facebook, Google. Сделка характеризуется тем, что нет посредничества брокеров. |

| 3 | Облигации | Ценные бумаги, выпущенные государством или компанией. Эмитент облигации обязан выплачивать доход или процент на оговоренную дату или период. | Компания-эмитент, которая выпускает облигации, привлекает новый капитал. А покупатель облигации вправе рассчитывать на получение гарантированного дохода на вложенные инвестиции. |

| 4 | ETF. Биржевые инвестиционные фонды | Отраслевые ценные бумаги, которые выпускаются компаниями международного уровня. | Владельцы отраслевых акций могут вкладывать в зарубежные компании, не покидая территорию России. Для начала работы на этой бирже достаточно купить акций на сумму от 500 рублей. Прозрачная структура роста акций с высокой окупаемостью. |

| 5 | Фьючерсы и опционы | По фьючерсному соглашению поставщик обязуется доставить товар, а покупатель оплатить по оговоренной заранее стоимости. Опционный контакт – обязательство продать или выкупить ценную бумагу или актив по фиксированной цене в указанный период. |

Четкие условия защищают клиента от колебания цен. Возможность получить доход от разницы при покупке и последующей продаже актива. |

| 6 | Еврооблигации | Выпускаются государствами или мировыми холдингами в одной или нескольких валютах. | Все расчеты по этим акциям привязаны к валюте и защищены при обвале рубля. Высокая надежность участников торгов, на рынок выходят только компании с рейтингом, подтвержденным международными агентствами. |

Как открыть

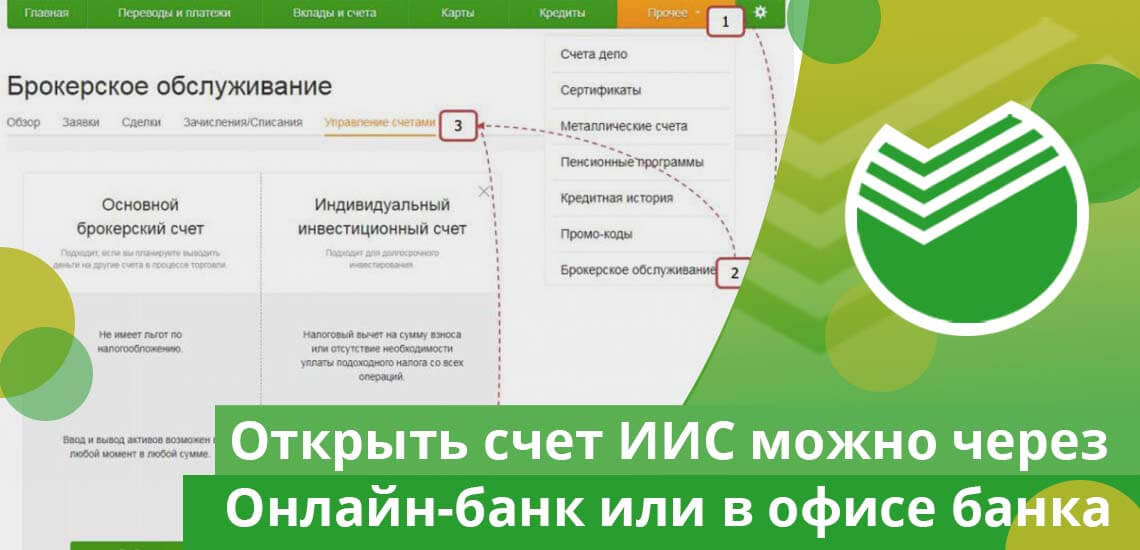

Открыть счет ИИС можно в удаленном режиме через Онлайн-банк Сбербанка или в представительствах банка. В онлайн режиме могут открыть только те клиенты, у которых есть подтвержденная учетная запись на сайте Госуслуг. Уточнить, где оформляют данный тип счета в ближайшем к вам отделению, можно звонком со смартфона по номеру 900.

Этапы оформления ИИС в отделении банка:

- Обратиться к специалисту с просьбой об открытии индивидуального инвестиционного счёта.

- Подписать анкету инвестора с персональными данными.

- Изучить тарифы банка на выплату доходов и обслуживанию расходов по счету.

- Ждать извещение от Сбербанка, после которого перевести сумму средств или в эквиваленте ценных бумаг на личный ИИС.

На сайте Сбербанка для начинающих инвесторов размещен калькулятор ИИС, с помощью которого можно рассчитать ориентировочную доходность от сделок. Прибыль зависит от первоначального взноса, размера, периодичности пополнения счёта и уровня дохода клиента. Но калькулятор не гарантия, что вложения принесут такую прибыль. Он только информирует, какими могут быть цифры при грамотном распоряжении активами.

Как вернуть налоговый вычет: 2 программы расчета

Для возврата вычета по Типу А клиенты предоставляют в налоговые органы:

- декларацию 3-НДФЛ за предыдущий истекший период;

- справку с подтверждением официального дохода, например зарплаты, с которой были удержаны 13 % подоходного налога;

- квитанцию, где видно, что было произведено пополнение ИИС;

- заявление в адрес налогового органа с прошением вернуть уплаченный налог на банковский счет, принадлежащий клиенту.

Для вычета по Типу В клиенту следует выждать минимум 36 месяцев или более, расторгнуть договор на ИИС. Взять справку в налоговой службе с указанием, что по данному ИИС возврата подоходного не производилось. При выплате средств брокер выступает как налоговый представитель и не удерживает сумму эквивалентную подоходному вычету. Этот тип больше подходит для тех, кто инвестирует собственные средства или, когда у клиента нет возможности официально подтвердить свои доходы.

Клиент самостоятельно определяется, по какому из типов хочет возвращать вычет до подачи документов в налоговый орган. После этого изменить программу будет невозможно. Следует учесть, что налоговый вычет рассчитывается от даты первого пополнения ИИС, а не со дня его открытия.

Если стратегии инвестирования собственных средств кажутся сложными и рискованными, то можно выбрать более простой способ заработка на личных активах. Например, открыть карту, по которой начисляется процент на остаток средств на счете. На Бробанк есть варианты с предложениями до 10 % на остаток. Их доходность ниже, чем у ИИС, но схема заработка проще для неискушенного клиента.

У россиян появляются свободные деньги, а вместе с ними и вопрос: куда вложить средства, чтобы получить от них отдачу. Решений много. Одно из них — ИИС Сбербанк. Это новое направление инвестирования, предлагаемое не только СБ. Многие решают открыть ИИС именно в Сбербанке, потому что в отзывах уже вложившихся пользователей отмечается много положительных моментов такого вложения.

Что представляет собой ИИС?

Расшифровывается рассматриваемое понятие как «индивидуальный инвестиционный счет». Появилось оно в 2015 году. В 2019 году инвестсчета пользуются спросом, так как есть немало людей, которые уже пожинают плоды, сделав такие инвестиции.

Инвестсчет – это специализированный брокерский счет для физических лиц, решивших сделать собственный вклад в фондовый рынок.

У ИИС есть 7 характерных черт:

- Срок открытия 3 года.

- На имя одного клиента можно открыть только один вклад для инвестирования. Если зарегистрировать ещё один счёт, на него не будут действовать налоговые льготы.

- Закрыть инвестсчет можно и до истечения трёхлетнего периода, однако в этом случае держатель утрачивает все предоставленные законодательством льготы.

- Разрешается пополнение в год не более, чем на 400 000.00 рублей. Минимум на пополнения не установлен.

- Личный инвестиционный счет не предусматривает перевод на него облигаций и акций с иных брокерских счетов.

- Открыть описываемый вклад можно исключительно в управляющих и брокерских компаниях. У финучреждений нет полномочий открывать ИИС.

- Действует специальная схема налогообложения.

О налогообложении есть смысл сказать отдельно. Как уже отмечалось, оно носит льготный характер. Предусмотрено 2 варианта:

- В течение 3-х лет держатель не платит налоги по инвестсчету. Это выгодно, когда задействованные валютные или рублевые облигации, акции и другие активы в течение обозначенного срока возросли в цене. В результате, держатель получает прибыль, которая не облагается налогами.

- На сумму внесённых денежных средств можно ежегодно получать налоговый вычет в размере 13%. Максимальная сумма, на которую распространяется льгота, — 400 000.00 рублей. Если вложить такое количество денег, в следующем году вернётся 52 000.00 рублей. За 3 года наберётся 156 000.00 рублей.

Особенности открытия счета в Сбербанке

Главная причина, по которой люди регистрируют инвестиционный счет в Сбербанке, если опираться на отзывы, — оптимальные тарифы, делающие участие в программе выгодным.

Ещё одно важное отличие от аналогичных предложений – низкие риски. Созданная для инвесторов система СБ работает на вкладчиков и позволяет получать реальные прибыли даже тем, кто не разбирается в финансах.

Условия работы с инвестсчётом в Сбербанке

Условия Сбера делают ИИС доступным всем, кто хочет попробовать себя в инвестиционных проектах. Предусмотрены программы для людей, которые умеют распоряжаться своими вкладами, и граждан, которые нуждаются в помощи со стороны профессионалов.

Тарифные планы

В зависимости от «продвинутости» юзера есть возможность выбрать из 2-х тарифных предложений:

- Самостоятельный. Предназначен для тех, кто уже имеет опыт вложений и способен сам управлять своими средствами. Данный вариант отличает незначительная комиссия — 0,06%. Выбирая вариацию, следует учитывать, что здесь риски несколько больше.

- Инвестиционный – создан для новичков и лентяев с деньгами. Предлагается доверительное управление специалистами Сбербанка. Риски снижаются, так как вложения делаются в крупные и надёжные компании РФ. Вне зависимости от того, какая сумма была использована, за сделку вычитается комиссия — 0,3%. Даже с учётом комиссии инвестор получает намного больше, чем, если бы решил открыть в банке обычный вклад. Речь идёт о небольшом, но стабильном доходе.