Содержание

Добрый день! Подскажите, если дата регистрации ИП будет 20.08 текущего месяца, к моменту уплаты обязательных взносов в ПФР и ФОМС, будет ли их сумма как за полный месяц или будет исчислена за кол-во дней в этом месяце? Я посчитала примерно сумма в месяц составляет 1856 р. (22262/12), если оплата будет неполной, то примерно сумма составит: 1856р./31 день в августеХ12 дней (с 20.08-31.08)=719р. Подскажите, верно ли я рассуждаю и будет ли так на практике? Заранее огромное спасибо!

ip_v_seredine_goda.jpg

Похожие публикации

Как считать налоги и страховые взносы оговаривается в Налоговом кодексе. В главе 34 поясняется порядок выведения обязательств по взносам на обязательные виды страхования физических лиц. Не попадает в сферу влияния НК РФ взнос на травматизм, он остался в ведении ФСС. Плательщиками взносов являются:

- Работодатели, представленные компаниями или ИП. Они рассчитывают обязательства перед бюджетом с заработков наемного персонала с учетом верхних пределов обложения взносами. Для сопоставления сумм доходов с лимитами берется совокупная заработная плата, начисленная человеку с начала текущего года.

- ИП, которые платят взносы за себя. Для них в 2018 году предусмотрены фиксированные тарифы, которые закреплены ст. 430 НК РФ.

Как считать страховые взносы ИП

В 2018 году по страховым взносам отсутствует привязка размера платежа к значению МРОТ. При начислении пенсионных обязательств применяется два тарифа:

- если доходные поступления предпринимателя по итогам года не превысили лимит, равный 300 000 руб., то заплатить надо только фиксированную ставку 26 545 руб. (на следующий год величина этого показателя будет увеличена);

- если совокупный доход ИП оказался по итогам годового интервала больше, чем законодательно оговоренный лимит, надо заплатить фиксированную величину и дополнительно 1% с суммы превышения.

По пенсионным взносам предусмотрено максимальное ограничение – оно составляет 8 фиксированных размеров платежей, действующих в отчетном периоде. То есть в 2018 году предприниматель заплатит на пенсионное страхование не более 212 360 руб. (8 х 26 545). На медицинское страхование тариф равен 5840 руб.

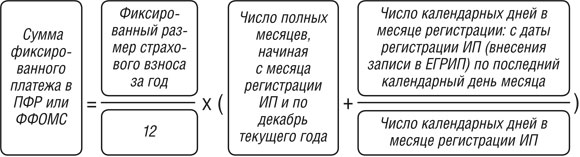

Как считать страховые взносы, если частный коммерсант работал не весь год – ответ дан в п. 3-5 ст. 430 НК РФ. Фиксированные платежи при неполном расчетном периоде выводятся в пропорции к числу месяцев, в течение которых ИП фактически работал. За основу в расчете принимаются календарные месяцы, отсчет начинается с месяца, в котором предприниматель зарегистрировал начало ведения бизнес-деятельности.

В ситуациях, когда расчетный период оказался неполным по причине прекращения предпринимателем коммерческой деятельности, при выведении продолжительности отработанного времени учитываются месяцы по календарный месяц, в котором в базе ЕГРИП появилась запись о прекращении деятельности. Если ИП зарегистрировано не с начала года и в расчетном периоде есть неполный месяц, размер взносов за частично отработанный месячный интервал определяется в пропорции к количеству отработанных дней в календарном исчислении. В расчете должны быть учтены даты, когда предприниматель зарегистрировался в ФНС, когда он официально прекратил деятельность.

Примеры расчета взносов, если ИП зарегистрировано не с начала года

Допустим, предприниматель встал на учет в ФНС 1 марта 2018 года и проработал до конца года. В расчетном интервале присутствуют только полные месяцы. Фиксированный платеж по взносам надо вывести за 10 месяцев 2018 года:

- На пенсионное страхование. Сначала вычисляется величина взноса, приходящаяся на один календарный месяц – 2212,08 руб. (26 545 / 12). На следующем этапе рассчитывается итоговое значение взноса за отработанное время в 2018 году – 22 120,80 руб. (2212,08 * 10).

- На медстрахование. Месячный размер взноса равен 486,67 руб. (5840 / 12), за неполностью отработанный 2018 году заплатить надо 4866,70 руб. (486,67 * 10).

Как считать налоги и взносы, если в расчетном периоде есть неполный календарный месяц? Например, ИП зарегистрировался в марте, но не 1 числа, а 12. В этой ситуации полных месяцев будет 9, и 1 неполный месяц (март). За март надо сделать расчет по дням. Итоговые вычисления будут такими:

- На пенсионное страхование. За 9 месяцев надо заплатить 19 908,75 руб. (26 545 / 12 х 9). За март оплате подлежит сумма 1427,15 руб. (26 545 / 12 / 31 х (31 – 11)). Итоговый размер пенсионных взносов равен 21 335,90 руб. (1427,15 + 19 908,75).

- На медстрахование. За 9 месяцев оплате подлежит 4380 руб. (5840 / 12 х 9). Мартовские обязательства по взносам составляют 313,98 руб. (5480 / 12 / 31 х (31-11)). Итоговая сумма равна 4693,98 руб. (4380 + 313,98).

По общему правилу каждый ИП должен платить взносы «за себя» (п. 2 ч. 1 ст. 5 Закона от 24.07.2009 № 212-ФЗ ). Какие взносы платит ИП? В обязательном порядке взносы на ОПС и на ОМС, по желанию – взносы в ФСС на случай временной нетрудоспособности и материнства, если ИП хочет получать соответствующие пособия при наступлении страхового случая (ч. 1, 5 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

Размер фиксированных платежей ИП в 2016 году определяется посредством умножения 12-тикратного МРОТ, установленного на начало года, на тариф соответствующих взносов. В формуле используется именно 12-тикратный МРОТ, поскольку таким образом рассчитываются фиксированные платежи ИП за год.

Но ведь предприниматель может работать и не весь календарный год. Зарегистрировать ИП можно в любой рабочий день в течение года, и точно так же сняться с учета. Может ли предприниматель при таких обстоятельствах заплатить меньшую сумму ежегодных взносов ИП?

Да, может. При этом размер страховых взносов для ИП определяется пропорционально тому периоду, когда велась предпринимательская деятельность. Полные месяцы этого периода при расчете учитываются полностью, неполные – пропорционально количеству дней, когда ИП вел предпринимательскую деятельность, в общем количестве календарных дней месяца (ч. 3, 4.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

Расчет фиксированного платежа за неполный год

Если ИП зарегистрировался в текущем году, то обязательные взносы ИП – 2016 рассчитываются по формуле (п.1 ч.4 ст.14 Закона от 24.07.2009 № 212-ФЗ):

Уплатить указанные фиксированные платежи в ПФР в 2016 году ИП должен не позднее 31 декабря (ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ ).

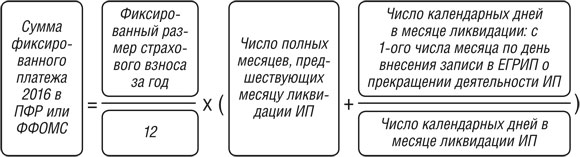

А если ИП прекратил вести предпринимательскую деятельность в текущем году, то фиксированные платежи ИП за 2016 год считаются так:

Уплата пенсионных взносов ИП при ликвидации должна быть произведена в течение 15 календарных дней с даты регистрации прекращения предпринимательской деятельности (ч. 8 ст. 16 Закона от 24.07.2009 № 212-ФЗ ).