Содержание

- 1 Где находится стр. 210 в декларации по налогу на имущество?

- 2 Какие нормативные документы регламентируют заполнение строки 210 декларации?

- 3 Какие ставки по налогу на имущество строка 210 декларации может содержать?

- 4 Итоги

- 5 Важно: используем новый бланк

- 6 Условия для заполнения

- 7 Шаг № 1. Заполняем титульный лист

- 8 Шаг № 2. Переходим в раздел № 3

- 9 Шаг № 3. Заполняем раздел № 2

- 10 Шаг № 4. Завершаем составление отчета — раздел № 1

Где находится стр. 210 в декларации по налогу на имущество?

Все юрлица, владеющие имуществом, признаваемым объектом налогообложения по налогу на имущество, отчитываются перед фискалами с помощью:

- декларации (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271), отправляемой по завершении года;

- расчета по авансовым платежам (приказ ФНС от 31.03.2017 № ММВ-7-21/271), передаваемого по истечении отчетных периодов.

Форма декларации состоит из титульного листа, разделов 1, 2, 2.1, 3. Титульник и раздел 1 сдаются всеми налогоплательщиками. Оставшиеся разделы отчета представляются в зависимости от того, каким именно имуществом владеет организация.

Строка под номером 210 располагается в декларации во 2-м разделе, где налогоплательщиками рассчитывается база по налогу и непосредственно сам налог в части принадлежащих российским и зарубежным предприятиям основных средств, стоимость которых определяется как среднегодовая. Как мы уже сказали, эта строка служит для указания ставки налога.

СЛЕДУЕТ ОТМЕТИТЬ! Формы расчета и итоговой декларации абсолютно разные. В авансовом расчете строка 210 имеет совершенно иное предназначение, в ней отражается остаточная стоимость объектов ОС на 1-е число месяца, следующего за окончанием отчетного квартала, т. е. на 01 апреля, 01 июля и 01 октября.

Какие нормативные документы регламентируют заполнение строки 210 декларации?

Для безошибочного заполнения строки 210 бухгалтеру организации, владеющей налогооблагаемым имуществом, надо обратиться к Порядку заполнения декларации, утвержденному тем же приказом налоговиков, что и сама ее форма. В разделе V пункт 10 подсказывает, что по оговариваемой строчке показывается налоговая ставка, установленная региональным законодательством для определенной категории налогоплательщиков по конкретному виду имуществу. Там же есть дополнение об указании налоговой льготы, т. е. если регион предоставляет льготу в виде пониженной налоговой ставки, то строка 210 должна быть заполнена с учетом такой льготы.

Как видим, Порядок заполнения отсылает налогоплательщиков к законодательству регионов. Какие ставки вправе устанавливать регионы, а какие нет — об этом расскажем далее.

Какие ставки по налогу на имущество строка 210 декларации может содержать?

Налог на имущество организаций относится к региональным налогам. Именно поэтому субъекты РФ наделены некоторыми полномочиями при установлении принципов и порядка исчисления этого налога. Законодательством субъектов РФ утверждается и налоговая ставка, применяемая для расчета налога. Надо сказать, что эта ставка устанавливается в различных размерах для имущества, рассчитываемого по среднегодовой стоимости, и для имущества, для которого определена кадастровая стоимость. Нас интересует первый вид имущества, поскольку мы говорим о 2-м разделе декларации.

На федеральном уровне для такого имущества утвержден максимум — 2,2% (п. 1 ст. 380 НК РФ). Ни один регион не может превысить указанный процент.

Исходя из вышесказанного, при расчете налога с имущества организаций в строке 210 декларации может быть указано значение, не превышающее 2,2%. Всё будет зависеть:

- от специфики имущества;

- категории налогоплательщика;

- особенностей регионального законодательства.

К содержанию строки 210 надо подойти очень ответственно, ведь от нее напрямую зависит правильность расчета налога на имущество. В случае неверного занесения данных в нее (особенно при указании меньшей ставки, чем надо) сумма налога окажется заниженной, а это чревато претензиями со стороны налоговых органов.

Итоги

Строка 210 в декларации по налогу на имущество, сдаваемой налогоплательщиками раз в год по его окончании, располагается во 2-м разделе. Она служит для указания налоговой ставки, по которой производится расчет налога с имущества, определяемого по среднегодовой стоимости. Ставка налога устанавливается на региональном уровне так же, как и льгота в виде понижения процентной ставки. Поэтому чтобы правильно заполнить данную строчку отчета и, соответственно, безошибочно посчитать налог, нужно воспользоваться информацией из законов, принимаемых субъектами РФ.

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2019 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2019, бланк

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2019 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

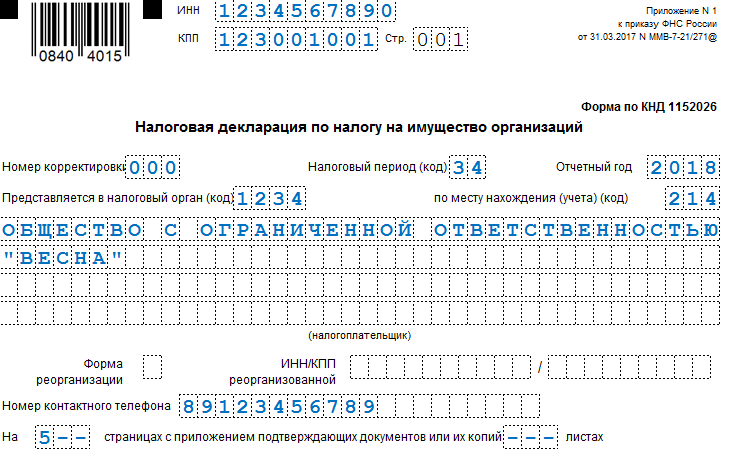

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2019 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

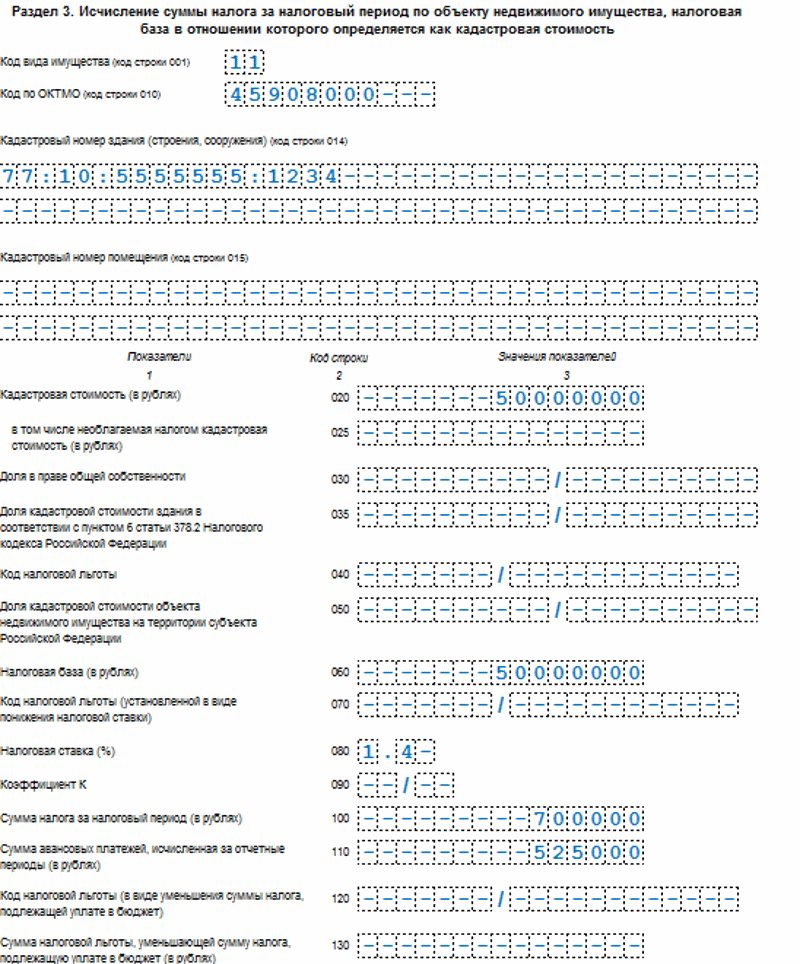

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

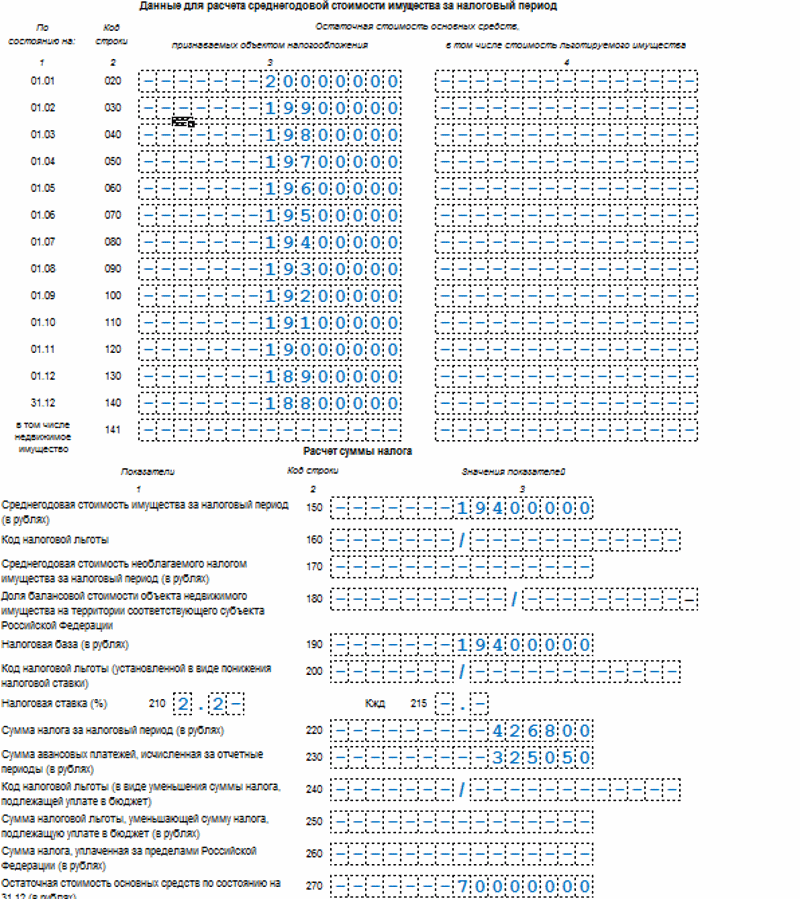

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

Остаточная стоимость, рублей

Сумма уплаченных авансов:

- по кадастровой стоимости — 525 000 рублей;

- по среднегодовой стоимости — 325 050 рублей.

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2018 — 70 000 000 руб.

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2018».

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2018 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

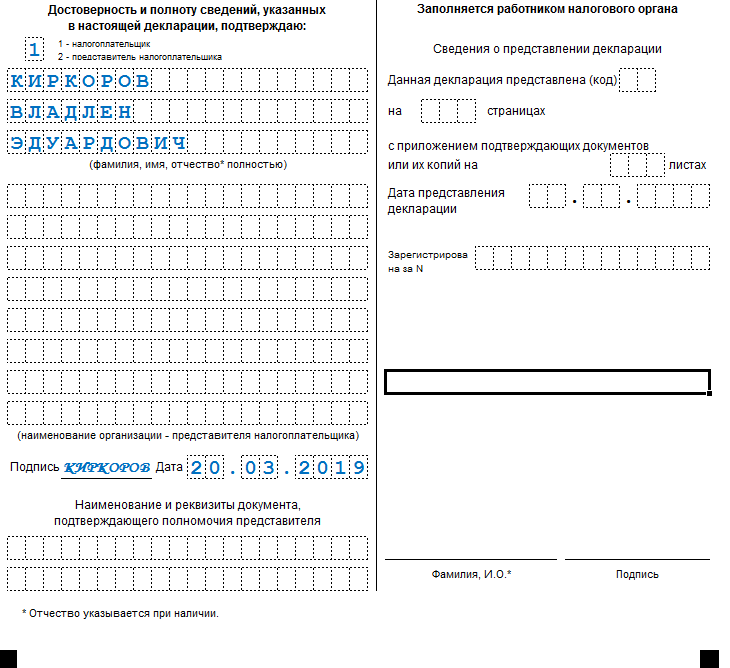

В нижней части титульника (правая часть) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

Шаг № 2. Переходим в раздел № 3

На данной странице образца декларации по налогу на имущество 2019 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

Шаг № 3. Заполняем раздел № 2

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2019 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2018 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2018. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ .

Декларация налога на имущество 2019: образец заполнения раздела № 2

Шаг № 4. Завершаем составление отчета — раздел № 1

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2019), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

Воспрос: Организация в 2018 году сдавала налог на имущество как с движимого, так и с недвижимого имущества. Остаточная стоимость по декларации на 31.12.2018г. включает движимое имущество. При сдаче налога на имущество за 1 квартал 2019 года остаточная стоимость имущества на 01.01.19г. заполняется уже без движимого имущества, или должна быть равна последней сданной декларации?

Ответ: При сдаче налога на имущество за 1 квартал 2019 года остаточная стоимость имущества на 01.01.19 г. заполняется уже без движимого имущества С 01.01.2019 вступает в силу пп. «а» п. 19 ст. 2 Федерального закона от03.08.2018 № 302-ФЗ. Изменения вносятся в п. 1 ст. 374 НК РФ, где дается понятие объекта налогообложения. Из определения объекта налогообложения налогом на имущество исключено слово «движимое».

То есть с 2019 года облагаться налогом на имущество может только недвижимое имущество. Таким образом, с 01.01.2019 налог на движимое имущество отменен по отношению к таким объектам независимо ни от даты их приобретения, ни от способа или источника поступления движимого имущества.

Обращаем внимание, что до 01.01.2019 льготируемое движимое имущество, хотя и не облагается налогом, но отражается в декларации (расчете) по налогу на имущество в разделе 2 в подразделе, посвященном расчету среднегодовой (средней) стоимости имущества. Кроме того, льготируемое движимое имущество и даже движимые основные средства I-II амортизационных групп (которые в принципе не признаются объектом налогообложения по налогу на имущество)

справочно отражаются в декларации, расчете по строкам 270, 210 соответственно.

С 01.01.2019 ни в расчетных, ни в справочных целях стоимость движимого имущества в декларации (расчете) по налогу на имущество показываться не будет.

Подборка материалов по данному вопросу

Расчет по авансовым платежам нужно подавать, если в вашем регионе установлены отчетные периоды по налогу на имущество организаций. В противном случае представляйте только декларацию по итогам года.

Расчет нужно сдавать не позднее:

- 30 апреля — за I квартал;

- 30 июля — за полугодие;

- 30 октября — за 9 месяцев.

Состав расчета такой:

3) разд. 2 и 2.1 — по имуществу, которое облагается по среднегодовой стоимости;

4) разд. 3 — по имуществу, облагаемому по кадастровой стоимости.

Заполненный расчет нужно подать в налоговый орган по месту нахождения недвижимого имущества и имущества, входящего в состав Единой системы газоснабжения.

Материал подготовлен специалистами КонсультантПлюс.