Содержание

- 1 Вычеты по НДФЛ на ребенка инвалида

- 2 Документы на вычет

- 3 Суммируются ли вычеты

- 4 Заключение

- 5 Ребенок-инвалид: вычеты по НДФЛ в 2019 году

- 6 Суммируются ли вычеты на ребенка-инвалида?

- 7 Двойной вычет на ребенка-инвалида

- 8 Документы на вычет

- 9 Заявление на вычет на ребенка-инвалида: образец

- 10 Коды вычетов на ребенка-инвалида в 2019 году

- 11 Вычет по НДФЛ на ребёнка-инвалида

- 12 Величина налогового вычета на ребёнка-инвалида в 2019 году

- 13 Получение вычета по НДФЛ на ребёнка-инвалида

- 14 Предоставление налогового вычета на ребёнка-инвалида

Дети, рождённые инвалидами, или получившие инвалидность несколько позже – это целая категория населения России, требующая особого внимания со стороны близких людей. Однако, проза жизни такова, что кроме душевного тепла и родительской ласки, им необходимы ещё и дополнительные финансовые средства,. Налоговый вычет является попыткой оказать посильную помощь их родителям от государства.

Вычеты по НДФЛ на ребенка инвалида

Количество несовершеннолетних инвалидов в российских семьях возрастает с каждым десятилетием жизни нашей страны. Воспитывать такого малыша не просто, даже психологически. Самые близкие, в такой ситуации, опускают руки. Для того чтобы их как-то поддержать, семьям, в которых есть ребёнок первой, второй или третьей группы инвалидности, предоставляется особое право на налоговый вычет на ребенка инвалида. Впервые эта идея была реализована в 2015 году.

Люди, в чьи семьи пришла такая беда, справедливо полагают, что это право у них неотъемлемо, независимо от того, являются они родными отцами и матерями или приёмными воспитателями. Существует немало причин, по которым опекуны отказываются от усыновления или удочерения и остаются всего лишь людьми, несущими за них ответственность. Они тоже получат налоговые послабления. Таким образом рассчитывать на скидку по налогам на детей инвалидов могут следующие категории:

- родители;

- усыновители;

- опекуны.

Несмотря на то, что все они находятся в одном списке, разница между ними есть и весьма существенная, если говорить о размерах этих послаблений.

В этом году папы и мамы мальчиков и девочек с ограниченными физическими возможностями могут надеться на то, что благодаря солидным поступлениям денежных средств они смогут получить необходимую финансовую помощь для решения специфических проблем, своих подопечных. Благодаря налоговым вычетам, база их налогообложения уменьшилась на 12000 рублей. Опекунам повезло меньше, у них её величина снизилась всего 6000 рублей. Льготное налогообложение родителей этих несовершеннолетних, позволяет помогать им, не осуществляя дополнительного финансирования напрямую. Таким образом, денежные средства начисляется ежегодно, хоть и не в больших размерах, Такие финансовые вливания будут осуществляться до того момента, пока ребёнок не достигнет восемнадцатилетнего возраста. Размеры налоговых вычетов для родителей и опекунов показаны в таблице № 1

| Сумма вычета | |

| родители | 12000 руб/мес |

| опекуны | 6000 руб/мес |

Однако это правило предусматривает исключение: вычеты по НДФЛ могут быть продлены до момента достижения инвалидом 24-х летнего возраста, единственно, что он должен для этого сделать – это продолжить учёбу. Скидка по НДФЛ предоставляется как отцу, так и матери, даже если один из них уже не живёт с этой семьёй, и отказался от возможности получать бонусы от государства.

Он жертвует ими в пользу человека, на попечении которого остался их сын или дочь. Решив отказаться от льгот по налогообложению, он сознательно отдаёт их в пользу матери своих детей. Бывает, но очень редко, чтобы мать ушла из семьи, понадеявшись на бывшего мужа. Отказ от налоговых льгот должен быть оформлен официально, тогда семья ничего в этом смысле не потеряет, потому что второй родитель будет иметь право на уменьшение подоходного налога в двойном размере. В 2019 г. такая возможность предоставляется всем родителям, чьи финансовые возможности не превышаю 350 000 рублей в год.

Налоговый вычет

Налоговые вычеты в нашей стране являются обычным делом, когда речь заходит о детях. Их на своих или усыновлённых (удочерённых) детей получают родители, независимо от того находятся они в браке или в разводе. Право на вычеты имеют не только родители, но и опекуны несовершеннолетних детей. Они производятся ежемесячно даже тому родителю, с которым ребёнок не проживает, если родитель исправно платит алименты на его содержание.

В результате его подоходный налог уменьшается. Снижение НДФЛ получается незначительным, но позволяет компенсировать какую-то часть средств, выплачиваемых на содержание ребёнка. Общая масса сохранённого дохода в результате налоговых вычетов может быть достаточно большой, поскольку предельная сумма денежных поступлений, с которых они могут производиться, составляет триста пятьдесят тысяч российских рублей ежегодно, с них и производится вычет на ребенка инвалида в 2019 г. После того как сумма, получаемая родителем в качестве дохода, достигает этой величины, льгота перестаёт действовать до следующего года.

Данная мера направлена на то, чтобы оказать хоть какую-то помощь малоимущим, попавшим в трудную ситуацию. Ведь 350000 рублей в год не такая уж большая сумма менее 30 тысяч в месяц. Учитывая, что на их попечении находятся дети, нуждающиеся в уходе, даже эти небольшие деньги могут стать для них спасением в трудные периоды их и без того нелёгкой и горькой жизни.

Стандартный вычет

Суть проблемы заключается в том, что претензии на налоговые вычеты имеют все родители на всех детей без исключения, разнится только их величина. Она бывает значительно больше, когда речь заходит об инвалидах, чем в случаях предусмотренных для здоровых детей. В 2016 году она была впервые установлена в размере 12 000 рублей для родственников детей инвалидов и 6 000 рублей для опекунов. Однако из этого не следует, что такой ребёнок не имеет права на налоговый вычет ещё и на общих основаниях. Поэтому с 2017 года плюсом к 12 000 рублей за инвалидность идёт ещё 1400 рублей на общих основаниях получившаяся сумма составляет 13400 рублей, которую необходимо вычесть из общего дохода родителя и с оставшейся суммы начислить подоходный налог.

Если речь идёт о третьем или четвертом ребёнке, то налогооблагаемую сумму придётся уменьшить уже на 3 тысячи рублей, вследствие чего налогооблагаемая база уменьшится соответственно не на 13400, а на 15000 рублей. Предельная величина, с которой начисляется сумма отчислений на лицо, находящееся под покровительством родителей или опекунов, составляет 350 000 рублей в год. С того монета, когда общая сумма дохода превысит 350 000, его перестают начислять вплоть до конца года. Благодаря вычетам на нужды лиц не способных позаботиться о себе поступают довольно-таки крупные средства, отражённые в таблице № 2.

| От 1 до 2 детей | 3 и более детей | |

| Родители | 13400 рублей | 15000 рублей |

| Опекуны | 7400 рублей | 9000 рублей |

Подоходный налог

Подоходный налог или налог на доходы физических лиц (НДФЛ). В России он взимается со всех работающих граждан по упрощённой формуле. Упрощение это заключается в том, что у нас действует плоская шкала налогообложение. То есть все отчисляют в бюджет государства 13 процентов своих доходов, независимо от их суммы. При начислении подоходного налога учитываются абсолютно все доходы физического лица, в том числе и такие, как:

- заработная плата на основном месте работы;

- доходы, полученные от сдачи в аренду жилых помещений, земельных участков и т.п.;

- денежные вознаграждения за победы в спортивных соревнованиях и викторинах;

- выигрыши в лотерею; доходы, полученные в результате выплаты страховых платежей.

Несмотря на столь исчерпывающий список доходов облагаемых подоходным налогом, счастливые исключения из него всё же есть. От необходимости платить подоходный налог избавлена целая категория населения – это пенсионеры. Кроме пенсий по старости и инвалидности не подлежат налогообложению:

- суммы, полученные в качестве государственной компенсации за утерянное имущество при форс-мажорных обстоятельствах;

- стипендии студентов;

- государственные пособия по уходу за детьми;

- материнский капитал.

Предусмотрена льгота и для людей, имеющих на попечении детей с ограниченными возможностями, для которых после 2015 года предусмотрена возможность дополнительных налоговых вычетов, значительно превышающих стандартные.

Сумма вычета на ребенка инвалида

Начиная с 2017 года, стандартный вычет на ребенка инвалида производится, исходя из двух оснований. Первое основание заключается в том, что по закону из суммы общих доходов любого из родителей вычитается 12 000 рублей ежемесячно. Общая сумма доходов, с которых делается вычет, не должна превышать 350 тысяч российских рублей. Для получения максимальной выгоды от вычета, всю сумму необходимо распределить на 12 месяцев 2019 года.

Тогда, максимальная сумма, на которую будет начисляться вычет, составит 144 тысячи рублей. К ним нужно приплюсовать ещё 16800 рублей по стандартному вычету. Получившиеся 160800 рублей, необходимо вычесть из 350 тысяч, максимальную сумму, с которой начисляется налоговый вычет в 2019г. В результате мы получим 189200 рублей.

Для того чтобы получить максимальную сумму вычета нужно разделить 189200 рублей налогооблагаемой база на 12, по числу месяцев в году, и с того, что получилось: 15 767 рублей в месяц исчислить подоходный налог, размер которого составит 2050 рублей в месяц. Теперь мы можем сравнить его с размером обычного налога, разделив 350 тысяч на 12, мы получим 29166 рублей заработной платы в месяц.

Размер подоходного налога с этой суммы составит 3791 рубль в месяц, если из неё вычесть сумму, полученную ранее, а именно: 2050, мы получим 1741 рубль экономии в месяц. Если учесть, что так будет продолжаться до тех пор, пока вашему ребёнку не исполнилось 18, экономия денег будет весьма и весьма значительной. Данная ситуация наглядно отображена в таблице № 3

| Без вычета | С вычетом | |

| НДФЛ за год | 45500 | 24600 |

Исходя из данных таблицы № 3, можно сделать вывод, что использование налоговых вычетов позволяет сэкономить 20900 рублей в год.

Сумма вычета на совершеннолетнего инвалида

Налоговые вычеты на ребёнка с ограниченными возможностями могут начисляться до достижения им 24-х летнего возраста. Вроде бы, о чём речь? Человеку двадцать четыре года, разве он ребёнок? Люди в его возрасте, уже давно отслужили в армии, создали свои семьи. Это уже зрелые, ответственные люди.

Всё так, только к инвалидам это отношения не имеет. В армии они не служат, да и нести ответственность подчас не могут, даже за самих себя и нуждаются в опеке всю жизнь. Поэтому, в 2016 году было установлено новое правило, теперь помощь из бюджета не прекращается даже если ему уже исполнилось 18 лет, а продолжится до 24-х лет. Величина налогового вычета сохраняется на уровне 12 тысяч рублей для ближайших родственников и 6 000 в отечественной валюте для опекунов инвалида. Данная ситуация наглядно показана в таблице № 4

| инвалиды | Родители | Опекуны |

| Учащиеся до 24 лет | 12000 руб./м. | 6000 руб.//м. |

| Не учащиеся после 18 лет | — | — |

Документы на вычет

Налоговые послабления, связанные с детской инвалидностью могут быть предоставлены только на основании достоверных документов, подтверждающих тот факт, что ребёнок действительно является инвалидом. В их числе такие документы, как:

- заявление на налоговый вычет; свидетельство о рождении ребёнка;

- свидетельства о рождении предыдущих детей, если этот ребёнок, как минимум, третий по счёту;

- справка, свидетельствующая об установлении инвалидности.

Такого рода заявление пишется всего один раз и по нему производится стандартный вычет на одного ребенка на протяжении всего периода вычетов. Если в семье произошли какие-то изменения, влияющие на размер налогового вычета, то в соответствии с законом о получении налогового вычета, работник обязан сообщить об этом работодателю самостоятельно.

Единственный документ, который ежегодно придётся обновлять – это справка об инвалидности (на её основании человек получает пенсию). Она выдаётся сроком на один год, и если её вовремя не обновить, её обладатель потеряет право на пенсию, а его родители или опекуны право на льготы по подоходному налогу. По достижении инвалидом восемнадцатилетнего возраста, его родители и опекуны теряют право на детские налоговые вычеты.

Но, если он ещё не закончил своё образование, его родители и опекуны сохраняют право на льготное налогообложение до момента окончания его учёбы или до достижения им 24-х летнего возраста. В качестве подтверждения его учёбы в том или ином учебном заведении, соискатель налоговых послаблений необходимо взять справку из этого учебного заведения, свидетельствующую об обучении в нём данного инвалида. В том случае, когда родитель или опекун инвалида меняет место работы, он должен позаботиться о предоставлении ему справки 2-НДФЛ от прежнего работодателя для предоставления её новому работодателю. На основании этой справки ему будут предоставляться льготы по НДФЛ на новом месте работы.

Суммируются ли вычеты

Рождение ребёнка – это всегда счастье, и нет для семьи большего горя, если он становится инвалидом. Такие удары судьбы способен выдержать не каждый и семьи распадаются. Несмотря на развод, родители ребёнка сохраняют свои родительские права на него, равно как и право на налоговые льготы с этим связанные. Речь идёт о такой льготе как: вычет на НДФЛ на ребенка инвалида.

Часто бывает так, что родители разведены и у одного из них появилась вторая или третья семья, или же речь идёт об опекунах ребёнка инвалида, когда кто-то из родителей или опекунов не проживает в семье, Такой родитель может передать своё право на получение дохода второму родителю. Отказ от права на налоговый вычет в пользу второго родителя или опекуна должен быть зафиксирован документально.

В этом случае права второго родителя на получение субсидии переходят к первому и суммируются с его правами. Если родители ребёнка инвалида имеют разное количество детей, рождённых в разных семьях, то при передаче прав на налоговый вычет другому родителю, первый родитель передаст ему право на вычет на того ребёнка, каким по счёту он является для него.

Например, если отец имеет три семьи, в каждой из которых у него по одному ребёнку, а ребёнок инвалид является самым младшим, то есть третьим. В этом случае, стандартный способ получения льготы из бюджета, который он передаст матери, будет соответствующим: 3 тысячи. Рубли эти она на руки не получит, ей дадут дополнительную льготу в налогообложении.

Заявление на вычет на ребенка инвалида

Подача заявления на налоговый вычет – это довольно ответственный момент, поскольку его написание требует точного соблюдения формы. Тут не бывает мелочей, ведь речь идёт о бюджетных деньгах. То есть о суммах, которые недополучит бюджет. Впрочем, процедура написания заявления известна всем и если вы хоть чуть-чуть ошибётесь, вас немедленно поправят. Вам просто не позволят написать такой важный документ неправильно. Если вы не сможете сделать это самостоятельно, вам его продиктуют или даже напишут сами. Заявление – это всего лишь несколько слов, написанных под диктовку. Ничего сложного и вправду нет в том, чтобы написать от руки на листе бумаги название должности своего начальника, указать его фамилию и инициалы. Чуть ниже написать, практически, всё то же самое, но уже о себе. Затем, в центре листа пишется слово «заявление» и далее, с красной строки излагается суть просьбы.

В качестве наглядного примера может послужить следующий образец:

От подчинённого (ФИО)

О предоставлении стандартного налогового вычета на ребёнка.

Я (ФИО) прошу вас предоставлять мне ежемесячное списание части задолженности по НДФЛ, поскольку я являюсь отцом, моего ребёнка (ФИО), родившейся тогда-то и тогда-то. Тогда-то и тогда-то она была признана инвалидом какой-то группы.

Далее идут сведения о приложенных документах. Как правило, – это свидетельство о рождении и справка МСЭ ранее называемая справкой ВТЭК.

Заключение

Разумеется, налоговый вычет не панацея, благодаря которой решаются все проблемы. Это скорее плацебо, имеющее чисто символическое значение. Но символы имеют огромное значение в нашей жизни. Какое значение имеет в семейном бюджете пара тысяч рублей в месяц? Практически никакого, но ощущение того, что человек живёт в мире, где есть справедливость, вселяет в его душу оптимизм. Оптимизм это именно то, что нужно человеку с ограниченными физическими возможностями во все времена. Родителям, как и опекунам, он тоже лишним не будет. Им он нужен даже больше, ведь они воспитывают дитя, в будущее которого не очень верят.

Стандартные налоговые вычеты, которые уменьшают налоговую базу по НДФЛ, предусмотрены ст. 218 НК РФ. В числе таких вычетов – налоговый вычет на ребенка-инвалида. О величине и порядке предоставления вычетов на детей-инвалидов в 2019 г. расскажем в нашей консультации.

Ребенок-инвалид: вычеты по НДФЛ в 2019 году

Стандартный вычет на ребенка-инвалида представляется в 2019 году в следующем размере (пп. 4 п. 1 ст. 218 НК РФ).

| На кого дается вычет | Условие предоставления | Кому предоставляется вычет | |

|---|---|---|---|

| Родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок | Опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок | ||

| Ребенок-инвалид | Возраст до 18 лет | 12 000 | 6 000 |

| Ребенок-инвалид I или II группы | Учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет | ||

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

Заявление о предоставлении налогового вычета на ребенка-инвалида (образец)

При этом в общем порядке для ребенка-инвалида стандартные вычеты 2019 предоставляются до конца того года, в котором ребенку исполнится 18 лет или 24 года соответственно. Если, конечно, облагаемый доход родителя (опекуна, попечителя и т.д.) не превысит 350 000 рублей. Ведь с месяца, в котором доход за период с начала календарного года превысит 350 000 рублей, вычет на ребенка-инвалида предоставляться больше не будет.

К примеру, если студенту дневной формы обучения, являющемуся инвалидом II группы, в феврале 2019 года исполнится 24 года, вычет, с одной стороны, может предоставляться до конца 2019 года. Однако, с другой стороны, если облагаемый НДФЛ доход родителя, которому предоставляется вычет на ребенка-инвалида, в мае 2019 года превысит 350 000 рублей, то с мая 2019 года вычет больше не полагается.

Суммируются ли вычеты на ребенка-инвалида?

Вычет-НДФЛ на ребенка-инвалида суммируется со стандартным вычетом на детей, который зависит от того, какой ребенок по счету (п. 14 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015). К примеру, поскольку вычет на первого ребенка составляет 1 400 рублей, то на ребенка-инвалида в возрасте до 18 лет, который является первым ребенком, вычет для родителя составит 13 400 рублей (1 400 рублей + 12 000 рублей).

Двойной вычет на ребенка-инвалида

Стандартный налоговый вычет на ребенка-инвалида в 2019 году предоставляется в двойном размере:

- или единственному родителю (приемному родителю), усыновителю, опекуну, попечителю (предоставление вычета прекращается с месяца, следующего за месяцем вступления в брак единственного родителя, опекуна, попечителя);

- или одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя от получения налогового вычета.

В случае отказа одного родителя в пользу другого необходимо, чтобы родитель, отказавшийся от вычета, сам имел на него право. То есть у такого родителя должен быть доход, облагаемый по ставке 13%, и величина дохода не превысила с начала года 350 000 рублей. Кроме того, дополнительный вычет будет предоставлен другому родителю в том размере, в каком на него имел право отказавшийся от вычета родитель. К примеру, отец единственного ребенка-инвалида отказывается от вычета в пользу бывшей жены, для которой этот ребенок является третьим (два предыдущих ребенка – от другого брака). Следовательно, свой вычет отец может передать в сумме 13 400 рублей (1 400 рублей + 12 000 рублей), а не 15 000 рублей (3 000 рублей + 12 000 рублей) (Письмо Минфина от 20.03.2012 № 03-04-08/8-52 ).

Документы на вычет

Чтобы получить вычет на ребенка-инвалида, необходимо подать работодателю заявление и документы, подтверждающие право на вычет.

К таким документам, в частности, относятся:

- заявление на вычет на ребенка-инвалида;

- копия свидетельства о рождении ребенка-инвалида;

- копии свидетельств о рождении предыдущих детей (если ребенок-инвалид является третьим или последующим ребенком);

- справка об установлении инвалидности (Приложение № 1 к Приказу Минздравсоцразвития от 24.11.2010 № 1031н).

Обращаем внимание, что ежегодно получать от работника новое заявление на вычет не требуется (Письмо Минфина России от 26.02.2013 № 03-04-05/8-131 ). Работник сам должен сообщать работодателю, если условия предоставления вычетов изменятся.

А вот справку об установлении инвалидности нужно обновлять по мере того, как истечет срок действия старой справки.

Иные документы представляются в зависимости от конкретных обстоятельств. К примеру, если ребенок старше 18 лет, то для получения вычета нужна будет справка из учебного заведения. Если лицо, претендующее на вычет, для ребенка является опекуном или попечителем, потребуется акт органа опеки и попечительства о назначении опекуна (попечителя).

Если, скажем, работник хочет получить двойной вычет в связи с отказом супруга (супруги) от получения такого вычета, нужны будут заявление второго родителя об отказе от вычета и его справка 2-НДФЛ , которую нужно будет подавать ежемесячно (Письмо Минфина от 22.06.2016 № 03-04-05/36143 ).

А если работник устроился на работу не с начала года, то понадобится также справка 2-НДФЛ за текущий год от предыдущего работодателя (п. 3 ст. 218 НК РФ).

Напоминаем также, что стандартный вычет на ребенка должен быть предоставлен с начала года (если ребенок родился до 1 января текущего года) или с месяца рождения ребенка (если ребенок родился в текущем году), даже если заявление и документы на вычет были поданы позднее в текущем году (Письмо Минфина от 18.04.2012 № 03-04-06/8-118 ).

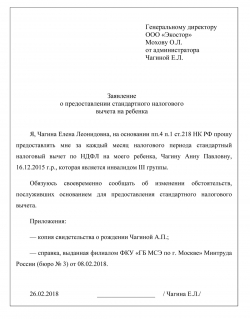

Заявление на вычет на ребенка-инвалида: образец

Приведем пример заявления на налоговый вычет на ребенка-инвалида:

Генеральному директору

ООО «Экостор»

Мохову О.Л.

от администратора

Чагиной Е.Л.

Заявление

о предоставлении стандартного налогового

вычета на ребенка

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы.

Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

Приложения:

— копия свидетельства о рождении Чагиной А.П.;

— справка, выданная филиалом ФКУ «ГБ МСЭ по г. Москве» Минтруда России (бюро № 3) от 08.02.2018.

26.02.2018 __________________ / Чагина Е.Л./

Скачать бланк заявления в формате Word можно здесь.

Коды вычетов на ребенка-инвалида в 2019 году

Указываемые в справке 2-НДФЛ коды вычетов на детей-инвалидов зависят от того, кому предоставляется вычет, а также от того, дается ли он в одинарном или двойном размере.

К примеру, вычет 129 на ребенка-инвалида соответствует одинарному вычету, который предоставляется родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок-инвалид. А, скажем, код 148 соответствует вычету в двойном размере, который предоставляется одному из родителей по их выбору на основании заявления об отказе другого родителя от получения налогового вычета. Подробнее о кодах вычетов на детей мы рассказывали в отдельном материале.

В числе преференций, сопровождающих воспитание детей с ограниченными возможностями здоровья, не только пенсионное обеспечение и социальные льготы. Федеральная политика в сфере поддержки таких семей включает снижение налогового бремени, в том числе и вычет на НДФЛ на ребёнка-инвалида. При этом следует помнить, что снижение размера удержаний – это право работника, а не обязанность работодателя.

Вычет по НДФЛ на ребёнка-инвалида

Вычет с налога на доходы физического лица представляет собой снижение базы, подлежащей налогообложению, на определённую сумму. За счёт этого происходит некоторое увеличение суммы, получаемой сотрудником «на руки» или «чистыми». Законодательно эта норма закреплена в Налоговом кодексе Российской Федерации – в подпункте 4 пункта 1 статьи 218 этого документа.

Претендовать на налоговый вычет со своего заработка могут законные представители инвалида:

- Мать, отец;

- Супруг матери или супруга отца;

- Мачеха, отчим;

- Опекун;

- Попечитель;

- Приёмный родитель;

- Супруг или супруга приёмного родителя.

Условием предоставления льготы служит заявление претендента с приложением справки МСЭ, подтверждающей ограничения в здоровье ребёнка. При этом преференцией могут воспользоваться только те законные представители, которые имеют официальный доход с ежемесячным удержанием НДФЛ по ставке 13%.

Воспользоваться своим правом можно с момента установления у ребёнка инвалидности либо усыновления такого особого малыша до его совершеннолетия. Если после этого чадо продолжит обучение по очной форме, то правомочность претензий на вычет продлится до окончания им учебного заведения либо до достижения 24 лет.

Величина налогового вычета на ребёнка-инвалида в 2019 году

Скидка представлена фиксированной суммой, законодательно закреплённой на общероссийском уровне подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Согласно тексту документа?

В 2019 году установлены следующие размеры для снижения налогооблагаемой базы дохода:

- 1,4 тыс. руб. – на первого и второго ребёнка;

- 3 тыс. руб. – на 3 и всех последующих детей;

- 6 тыс. руб. – за ребёнка-инвалида опекунам, попечителям, приёмным родителям и их супругам;

- 12 тыс. руб. – за ребёнка со стойкими изменениями здоровья родителям, их супругам и усыновителям.

На итоговую величину влияет степень родства с особым ребёнком и его очерёдность появления на свет.

При этом в некоторых ситуациях допустимо получение так называемого двойного вычета:

- Если ребёнка-инвалида воспитывает только один родитель, официально обладающий статусом отца-одиночки или матери-одиночки;

- Если один из супругов отказывается от своего права в пользу второго законного представителя.

При расчёте вычета из начисленного дохода вычитают необлагаемую налогом сумму и только потом производят удержания. Так, при доходе 18000 рублей сумма НДФЛ составит 18000*13/100=2340 рублей. По итогам месяца сотрудник будет получать «на руки» 18000–2340=15660 рублей.

Если в его семье воспитывается один ребёнок-инвалид, то вычисления будут произведены следующим образом:

- Из общей суммы дохода будет вычтена сумма, отражающая родственную связь между получателем вычета и ребёнком (родной родитель в примере), а также сумма, отражающая очерёдность появления этого ребёнка в семье (второй ребёнок в примере) – 18000-12000-1400=4600 рублей;

- С этой налогооблагаемой базы будет исчислен и удержан НДФЛ – 4600*13/100=598 рублей;

- Итого «на руки» сотрудник станет получать 18000-598=17402 рубля.

Пока ребёнку не исполнится 18 лет, группа инвалидности никак не влияет на размер вычета.

После достижения совершеннолетия и продолжения обучения в очной форме в учебном заведении родитель может продолжить получать вычет только в том случае, если по заключению МСЭ будет присвоена первая или вторая группа инвалида с детства.

Правоприменительная практика и информационные письма финансового ведомства однозначно трактуют возможность сложения двух сумм, определяющих итоговую величину:

- Сумму по очерёдности появления в семье;

- Сумму по степени родства получателя вычета с ребёнком, имеющим ограничения в здоровье.

Получение вычета по НДФЛ на ребёнка-инвалида

Налоговое законодательство предусматривает два варианта получения:

- Ежемесячно – путём уменьшения налогооблагаемой базы и, как следствие, увеличения сумм, получаемых работником по зарплатной ведомости, через бухгалтерию предприятия, с даты подачи заявления;

- Раз в год – после заполнения декларации по форме 3-НДФЛ, через налоговую инспекцию, по истечении календарного года, в котором было получено право на вычет.

Алгоритм действий в первом случае выглядит следующим образом:

- Работник, претендующий на вычет, составляет заявление по образцу;

- Прикладывает к заявлению справку МСЭ и свидетельства о рождении, усыновлении, установления опеки на всех детей;

- Относит его в бухгалтерию предприятия;

- Начинает получать большие суммы по сравнению с тем, что было до применения вычета.

Во втором случае – при ежегодном получении одной суммы – порядок действий несколько иной:

- Претендент заполняет бланк декларации по форме 3-НДФЛ;

- Прикладывает к декларации справку МСЭ и справку о доходах за год по форме 2-НДФЛ;

- Относит документы в ИФНС по месту жительства;

- Получает сумму излишне удержанного налога за год перечислением на указанный в заявлении расчётный счёт.

Воспользоваться своим правом можно только в том случае, если у претендента существует официально подтверждённый доход, облагаемый подоходным налогом по ставке 13%. Ведомственные информационные письма однозначно трактуют ответ на этот вопрос, а также при возникновении необходимости передать своё право второму родителю.

Предоставление налогового вычета на ребёнка-инвалида

Налоговый вычет – это право работника, а не обязанность работодателя. Поэтому бухгалтерия предприятия действует исключительно по заявлению сотрудника.

При этом к заявлению обязательно должны быть приложены документы-основания, определяющие размер вычета:

- Справка-заключение МСЭ, удостоверяющая присвоение данному ребёнку группы инвалидности – её необходимо возобновлять по истечении срока действия предыдущей;

- Свидетельство о рождении или усыновлении ребёнка как подтверждение степени родства;

- Документы на других детей в семье, если ребёнок-инвалид является третьим, четвёртым и т.д.

При использовании налогового вычета информация об этом отражается в справках по форме 2-НДФЛ в виде специальных кодов, отражающих основание предоставления: