Содержание

- 1 Для чего нужен табель учёта рабочего времени

- 2 Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

- 2.1 Шаг 1 — название организации и структурного подразделения

- 2.2 Шаг 2 — код по ОКПО

- 2.3 Шаг 3 — номер документа и дата составления

- 2.4 Шаг 4 — отчётный период

- 2.5 Шаг 5 — информация о работнике

- 2.6 Шаг 6 — сведения о явках и количестве часов

- 2.7 Шаг 7 — итоговое количество дней и часов за месяц

- 2.8 Шаг 8 — сведения для начисления зарплаты

- 2.9 Шаг 9 — сведения о причинах и времени неявки

- 2.10 Шаг 10 — подписи ответственных лиц

- 3 Как отмечать отпуск в табеле рабочего времени

- 4 Остальные обозначения и коды в табеле

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работодатель намерен возложить ведение табеля учета рабочего времени на бухгалтера федерального бюджетного учреждения, подведомственного Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека.

Кто должен вести табель учета рабочего времени в бюджетной организации с количеством работающих 90 человек?

Рассмотрев вопрос, мы пришли к следующему выводу:

На законодательном уровне не определено, кто из работников организации должен вести табель учета рабочего времени. Работодатель вправе самостоятельно назначить работника, ответственного за ведение табеля учета рабочего времени.

Обоснование вывода:

Работодатель обязан вести учет времени, фактически отработанного каждым работником (часть четвертая ст. 91 ТК РФ).

Государственные учреждения для учета использования рабочего времени используют форму табеля учета использования рабочего времени (форма 0504421) (далее — Табель), утвержденную приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н). В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями к Приказу N 52н (далее — Методические указания) табель ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и других структурных подразделений) обособленных подразделений (филиалов).

При этом какие именно работники организации могут быть назначены ответственными за ведение табеля, ни ТК РФ, ни Приказ N 52н не определяет. Следовательно, такой вопрос должен решаться работодателем самостоятельно. Аналогичные разъяснения содержатся и в консультациях с информационного портала Роструда "Онлайнинспекция.РФ" (смотрите, например, ответы на Вопрос: В Квалификационном справочнике должностей руководителей, специалистов и других служащих (утвержден постановлением Минтруда РФ от 21 августа 1998 г. N 37) есть только 2 должности, в должностные обязанности которых входит табельный учет — начальник отдела кадров и табельщик. ; Вопрос: Правомерно ли то, что в государственном учреждении за табель учета использования рабочего времени ответственные лишь по приказу лица — это назначенный руководитель структурного подразделения, а также начальник отдела кадров, но бухгалтеры по расчету заработной платы не ставят свою подпись и не проверяют правильность составления табеля и таким образом начисляют плату за труд?).

Как правило, обязанность по ведению табеля учета рабочего времени возлагается на работника кадровой службы либо на руководителей структурных подразделений (при их наличии в организации).

В рассматриваемой ситуации работодатель намерен возложить обязанность по ведению табеля учета рабочего времени на бухгалтера. По нашему мнению, фиксировать присутствие (отсутствие) работников на работе, а также фактически отработанные ими часы в целом по учреждению, по всем структурным подразделениям бухгалтеру будет затруднительно*(1).

Кроме того, как следует из самой формы Табеля, он должен быть подписан исполнителем и ответственным исполнителем, а затем передан в бухгалтерию для дальнейшего расчета заработной платы работников. При этом удаление отдельных реквизитов из унифицированных форм первичных учетных документов в соответствии с Методическими указаниями не допускается*(2). Следовательно, руководитель должен определить помимо самого исполнителя, заполняющего табель учета рабочего времени, еще и ответственного исполнителя (смотрите также ответы с информационного портала Роструда "Онлайнинспекция.РФ" на Вопрос: Кто должен быть ответственным исполнителем (утверждать) табель учета использования рабочего времени на директора обособленного структурного подразделения (филиал, находящийся в другой местности). ; Вопрос: Форма табеля учета рабочего времени для бюджетных учреждений (ф. 0504421) содержит графы исполнитель и ответственный исполнитель. Исполнителями назначены начальники структурных подразделений, которые фактически ведут учет рабочего времени своих работников. Ответственными исполнителями планируется назначить заместителей директора. ).

Также отметим, что в соответствии со ст. 60 ТК РФ запрещается требовать от работника выполнения работы, не обусловленной трудовым договором, за исключением случаев, предусмотренных ТК РФ и иными федеральными законами. Поэтому если в должностные обязанности работника ведение табеля учета рабочего времени не входит, то работодатель не вправе требовать этого от него. Для этого трудовая функция работника должна быть дополнена путем подписания дополнительного соглашения к трудовому договору работника согласно ст. 72 ТК РФ (смотрите также ответ с информационного портала Роструда "Онлайнинспекция.РФ" на Вопрос: Вправе ли директор возложить на работника бухгалтерии обязанность по ведению табеля учета рабочего времени другого отдела. ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

2 декабря 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Вместе с тем на практике встречаются случаи, когда табель учета рабочего времени ведет бухгалтер (смотрите, например, следующие материалы: вопрос с информационного портала Роструда "Онлайнинспекция.РФ": Наша компания занимается международными транспортными перевозками. На предприятии применяется суммированный учет рабочего времени. Учетный период — календарный год. По возвращении из рейса водитель не выходит на работу 3 месяца, на звонки не отвечает, уважительных причин неявки не представил. Бухгалтер в табеле ставит "прогул". ; Табель учета рабочего времени (Т. Шадрина, журнал "Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение", N 4, апрель 2015 г.)).

*(2) Смотрите также Вопрос: Приказом Минфина от 30.03.2015 N 52н утверждена форма табеля учета использования рабочего времени. У организации есть необходимость изменить утвержденную форму, дополнив её отдельными реквизитами и графами и исключив ненужные реквизиты и графы. (ответ службы Правового консалтинга ГАРАНТ, август 2015 г.).

Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель рационально.

Для чего нужен табель учёта рабочего времени

Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику. Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника.

Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (ст. 84.1 НК РФ).

Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г. не обязательны для применения. Однако учёт вести работодатели обязаны (ч. 4 ст. 91 ТК РФ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах. Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Согласно Указаниям по применению и заполнению форм первичных учётных документов:

- табель рабочего времени на 2019 год составляет и ведёт уполномоченное лицо;

- подписывают документ руководитель подразделения и работник кадровой службы;

- после чего он передаётся в бухгалтерию.

Как мы видим, правила не устанавливают должность работника, который ведёт табель учёта использования рабочего времени. Руководство вправе назначить любого для выполнения этой задачи. Для этого издаётся приказ с указанием должности и фамилии ответственного лица. Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно. В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию.

Чем отличаются формы N Т-12 и N Т-13 Табеля учёта рабочего времени

Отличаются две утверждённые формы тем, одна из них (Т-13) используется в учреждениях и фирмах, где установлен специальный турникет — автоматическая система, контролирующая явку сотрудников. А форма Т-12 считается универсальной и содержит, кроме того, дополнительный Раздел 2. В нем можно отражать расчёты с работниками по оплате труда. Но если фирма ведёт расчёты с персоналом как отдельный вид учёта, раздел 2 просто остаётся пустым.

Применяются два способа заполнения табеля:

- сплошное заполнение — каждый день отмечаются все явки и неявки;

- заполнение по отклонениям — отмечаются только опоздания, неявки.

Приведём для примера инструкцию по заполнению формы Т-13 методом сплошного заполнения.

Шаг 1 — название организации и структурного подразделения

Вверху вписывают название фирмы (ФИО ИП) и наименование структурной единицы. Это может быть отдел продаж, отдел маркетинга, производственный отдел и т.п.

Шаг 2 — код по ОКПО

ОКПО — общероссийский классификатор предприятий и организаций. Содержится в базах Росстата, состоит из:

- 8 цифр для юрлиц;

- 10 цифр для ИП.

Шаг 3 — номер документа и дата составления

- Номер документу присваивается по порядку.

- Датой составления обычно проставляется последний день отчётного месяца.

Шаг 4 — отчётный период

Табель учёта рабочего времени сдают за месяц — период с первого по последнее число августа в нашем случае.

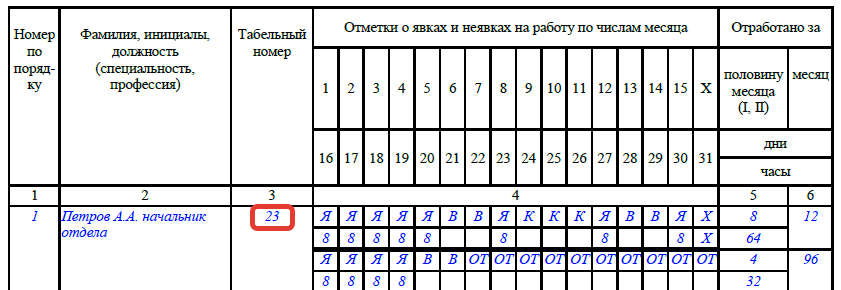

Шаг 5 — информация о работнике

Для каждого сотрудника отдела заполняется отдельная строка.

- Порядковый номер в табеле.

- Фамилия и должность работника.

- Табельный номер присваивается каждому работнику и используется во всех внутренних документах учёта. Сохраняется за сотрудником на всё время работы в организации и не передаётся другому человеку еще несколько лет после увольнения.

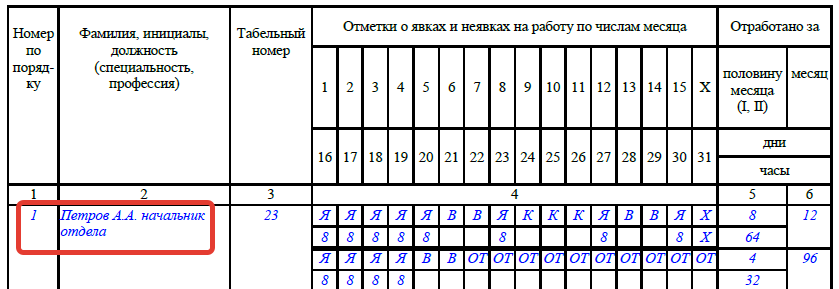

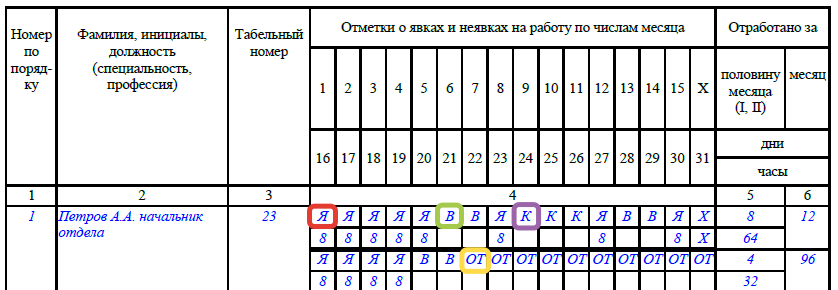

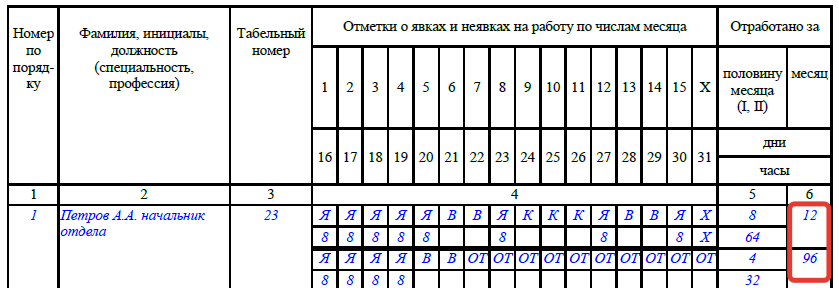

Шаг 6 — сведения о явках и количестве часов

Для заполнения информации о явках и неявках сотрудников используют сокращённые условные обозначения. Их список вы найдете в конце статьи в отдельном пункте. В нашем примере для работника Петрова А.А. использовано 4 сокращения:

- Я — явка (в случае явки в нижней ячейке записывают количество отработанных часов);

- В — выходной;

- К — командировка;

- ОТ — отпуск.

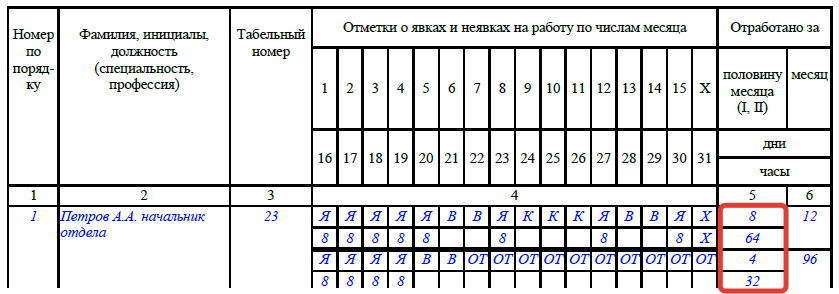

Шаг 7 — итоговое количество дней и часов за месяц

- В 5-й графе указывают число отработанных дней и часов за каждые полмесяца.

- В 6-й графе — итоговое число дней и часов за месяц.

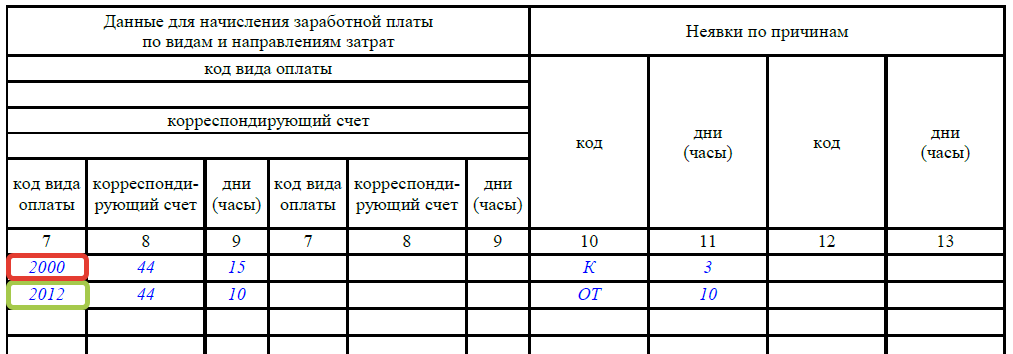

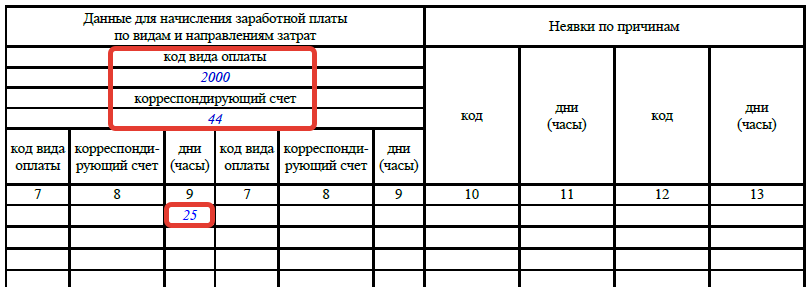

Шаг 8 — сведения для начисления зарплаты

Код вида оплаты определяет конкретный вид денежной выплаты, зашифрованный цифрами. Полный список кодов смотрите в конце статьи. В примере использованы:

- 2000 — зарплата (оплата труда);

- 2012 — отпускные.

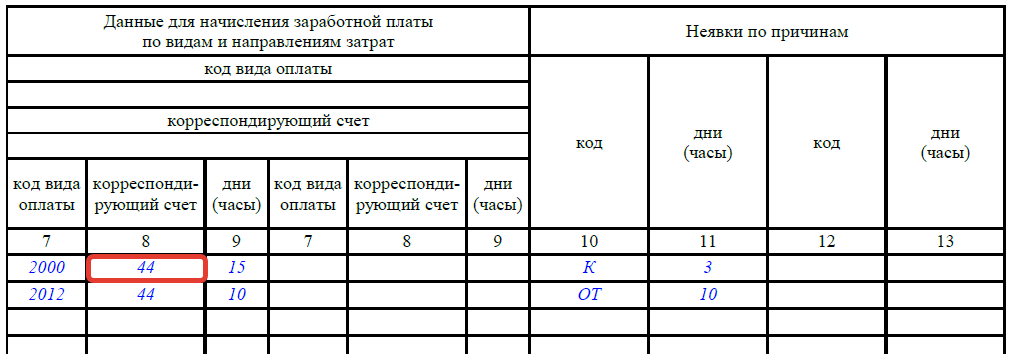

- Корреспондирующий счёт — бухгалтерский счёт, с которого списываются затраты на указанный вид оплаты труда. В нашем случает счёт списания зарплаты, командировочных выплат и отпускных один и тот же.

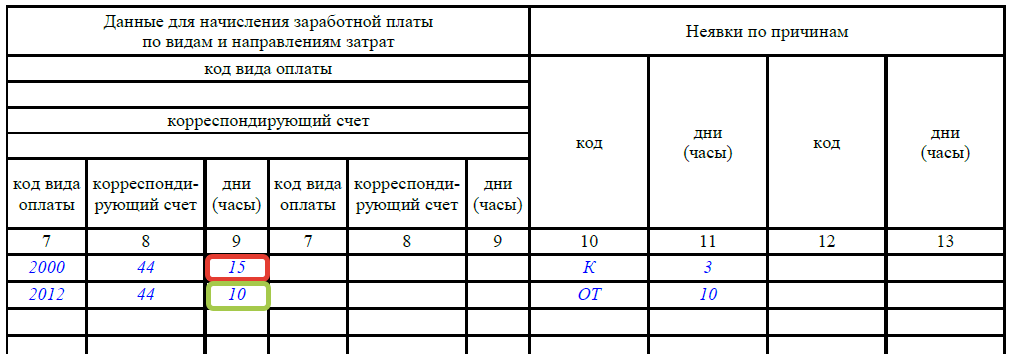

- В столбце 9 указывается количество проработанных дней или часов по каждому виду оплаты труда. В нашем случае в верхней ячейке внесены дни явки и командировки, в нижней — дни нахождения в отпуске.

Если ко всем работникам в течение месяца применим один вид оплаты труда (зарплата), то код вида оплаты и номер счёта пишут сверху, графы 7 и 8 оставляют пустыми, указывая только отработанные дни или часы в графе 9. Вот таким образом:

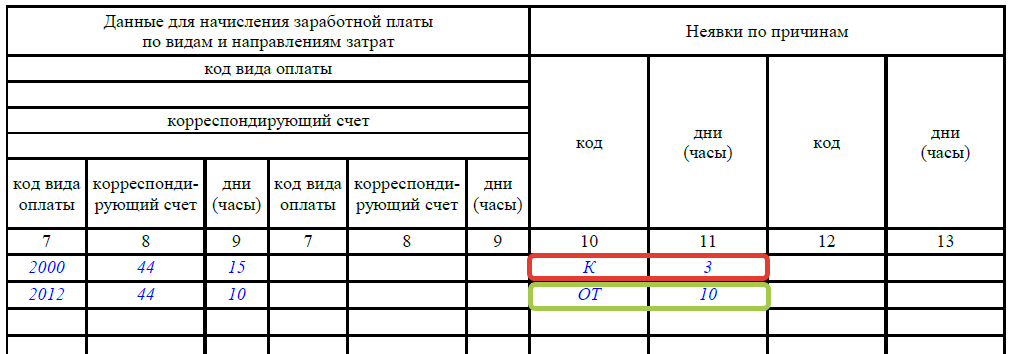

Шаг 9 — сведения о причинах и времени неявки

Графы 10–12 содержат код причины неявки и количество часов отсутствия. В нашем примере работник отсутствовал 13 дней:

- 3 дня — в связи с командировкой;

- 10 дней был в отпуске.

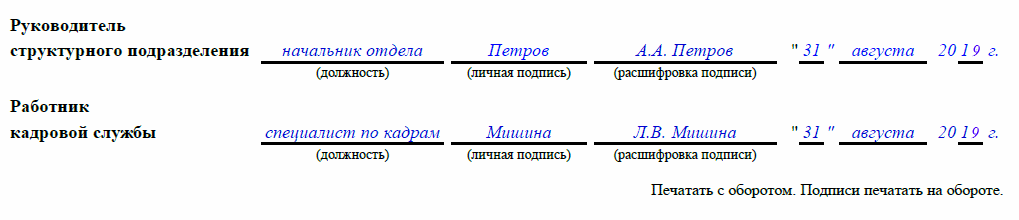

Шаг 10 — подписи ответственных лиц

Табель учёта подписывают в конце месяца:

- сотрудник, ответственный за ведение;

- руководитель отдела;

- кадровый работник.

Как отмечать отпуск в табеле рабочего времени

Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- какой именно вид отпуска проставлять;

- период отпуска — с какого по какое число отдыхает работник;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями:

ОТ

очередной оплачиваемый отпуск

ОД

ДО

административный (без сохранения ЗП)

У

учебный с сохранием ЗП

УВ

учебный без отрыва от производства (сокращенный день)

УД

учебный без сохранения ЗП

Р

по беременности и родам

ОЖ

по уходу за ребёнком до 3 лет

ОЗ

без сохранения ЗП в предусмотренных законом случаях

ДБ

дополнительный без сохранения ЗП

При использовании обоих методов заполнения табеля условное обозначение отпуска проставляется за каждый день отсутствия работника. Просто при использовании сплошного метода остальные дни заполняются явками (условный код «Я»), а при методе учёта отклонений — остаются пустыми.

Остальные обозначения и коды в табеле

Приведём буквенные обозначения, используемые в табеле учёта рабочего времени в виде таблиц.

Присутствие на рабочем месте:

Я

работа в дневное время

Н

РВ

работа в выходные и праздники

С

ВМ

Командировки и повышение квалификации:

К

ПК

повышение квалификации с отрывом от труда

ПМ

повышение квалификации с отрывом от труда в другой местности

Отсутствие на рабочем месте:

Б

временная нетрудоспособность (больничный) с выплатой пособия

Т

временная нетрудоспособность без выплаты пособия

ЛЧ

сокращенный рабочий день в предусмотренных законом случаях

ПВ

вынужденный прогул при незаконном отстранении (увольнении)

Г

неявка в связи с исполнением государственных (общественных) обязанностей

ПР

прогул без уважительных причин

НС

режим неполного рабочего времени

В

выходные и праздничные нерабочие дни

ОВ

дополнительный оплачиваемый выходной

НВ

дополнительный неоплачиваемый выходной

ЗБ

НН

невыясненная причина неявки

РП

простой по вине работодателя

НП

простой по не зависящим ни от кого причинам

ВП

простой по вине работника

НО

отстранение от работы (оплачиваемое)

НБ

отстранение без сохранения ЗП

НЗ

приостановка работы при задержке ЗП

Приведем только основные цифровые коды видов оплаты труда (Полный перечень — в Приказе ФНС России от 13.10.2006 N САЭ-3-04/706@):

2000

трудовые выплаты (ЗП, вознаграждения)

2010

выплаты по гражданско-правовым договорам

2012

2300

2530

оплата в натуральной форме

2760

материальная помощь при увольнении и выходе на пенсию

"Отдел кадров бюджетного учреждения", 2010, N 2

ТАБЕЛЬ УЧЕТА РАБОЧЕГО ВРЕМЕНИ

Статья 91 ТК РФ указывает, что работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником. Это необходимо с целью соблюдения предельной продолжительности рабочего времени в неделю, установленной законодательством, а также с целью правильного начисления заработной платы и документального обоснования произведенных расходов. Рассмотрим подробнее нормы, определяющие порядок заполнения табеля учета рабочего времени и расчета оплаты труда, и приведем образец этого документа.

Кто ответственен за ведение табеля?

Для ведения табеля учета времени на предприятии может быть создана должность табельщика. Если организация небольшая по численности, заполнение табеля может быть возложено на работника отдела кадров или секретаря. В крупных организациях обязанности могут возлагаться на одного из работников в каждом подразделении (начальника или заместителя начальника). Если при приеме специалиста на работу в трудовом договоре или должностной инструкции не была указана обязанность по ведению табеля, необходимо составить дополнительное соглашение к трудовому договору, в котором кроме прочего указать размер доплаты (ст. 151 ТК РФ). Приведем выдержку из такого соглашения:

2. Дополнить разд. 2 трудового договора п. 4 следующего содержания:

"На работника возлагается выполнение обязанностей по ведению табеля учета рабочего времени по педагогическому составу".

3. В соответствии со ст. 151 Трудового кодекса РФ дополнить разд. 3 п. 2 следующего содержания:

"За выполнение обязанностей по ведению табеля учета рабочего времени по педагогическому составу работнику устанавливается доплата в размере 1500 (одна тысяча пятьсот) руб. в месяц".

Непосредственно возложение соответствующих обязанностей производится путем оформления соответствующего приказа.

МОУ "Средняя общеобразовательная школа N 264"

г. Москва 11.01.2010

О назначении ответственных

за ведение табеля учета

В связи с необходимостью учета времени, отработанного каждым работником организации, а также с целью контроля за соблюдением работниками установленного режима рабочего времени и получения данных об отработанном времени для расчета оплаты труда, а также для составления статистической отчетности по труду

1. Назначить ответственным за ведение табеля учета рабочего времени:

— по педагогическому составу — Клюеву Галину Викторовну, заместителя директора по организации воспитательной работы;

— по обслуживающему персоналу — Парамонову Ирину Сергеевну, секретаря-референта.

2. Назначить ответственным за своевременное получение данных Парамонову Ирину Сергеевну.

3. Контроль за исполнением приказа оставляю за собой.

Директор Солнцева /Р. И. Солнцева/

С приказом ознакомлены:

Клюева, 11.01.2010 /Г. В. Клюева/

Парамонова, 11.01.2010 /И. С. Парамонова/

По завершении календарного месяца все табели (в случае, когда их несколько) передаются начальнику отдела кадров (или иному лицу, ответственному за ведение кадрового делопроизводства), который сверяет данные табеля с данными, имеющимися в отделе кадров (дни, когда каждый из работников находился в ежегодном оплачиваемом отпуске или неоплачиваемом отпуске, отсутствовал в связи с временной нетрудоспособностью и т. д.), подписывает табели и передает их в бухгалтерию. В зависимости от численности персонала учреждения табель может передаваться непосредственно бухгалтеру.

В течение года возможен прием на работу новых работников, которые подлежат обязательному включению в табель, а также увольнение работников, которые исключаются из табеля в месяце, следующем за месяцем увольнения. Основанием для этого являются приказы по личному составу.

Нередки случаи совместительства. В данном случае в зависимости от количества работающих по совместительству возможно их включение в основной табель или же ведение отдельного табеля.

Напомним, что ст. 5.27 КоАП РФ установлена ответственность за нарушение законодательства о труде и об охране труда в виде наложения административного штрафа на должностных лиц в размере от 1000 до 5000 руб., на юридических лиц — от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Порядок заполнения табеля

Форма табеля учета рабочего времени и расчета заработной платы для бюджетных учреждений (N 0504421) установлена Приказом Минфина России от 30.12.2008 N 148н "Об утверждении Инструкции по бюджетному учету" (ред. от 03.07.2009, далее — Инструкция). Приказом Минфина России от 30.12.2009 N 152н в данную Инструкцию внесены изменения. О необходимости ведения в бюджетных учреждениях табеля по названной форме сказано и в Письме Минфина России от 10.09.2007 N 02-14-10а/2261.

При использовании табеля формы N 0504421 допускается включение дополнительных граф, однако нельзя удалять существующие графы. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации (например, правилами учетной политики). Об этом говорится в Порядке применения унифицированных форм первичной учетной документации, утвержденном Постановлением Госкомстата России от 24.03.1999 N 20.

Табель открывается ежемесячно за два-три дня до начала расчетного периода на основании табеля за прошлый месяц и заполняется на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Руководитель Солнцева Солнцева

учета использования рабочего времени и расчета

Форма по ОКУД │ 0504421 │

МОУ "Средняя общеобразовательная школа по ОКПО │ │

Структурное подразделение __________________________

Количество рабочих дней в месяце │ 18 │ Номер счета │ │

Наименование показателя │Код Наименование показателя │ Код

Выходные и праздничные дни │ В Неявки с разрешения администрации│ А

Работа в ночное время │ Н Выходные по учебе │ ВУ

Выполнение гособязанностей │ Г Отпуск по учебе │ ОУ

Очередные и дополнительные │ О Замещение в 1 — 3 классах │ ЗН

│ Замещение в группах продленного │ ЗП

Нетрудоспособность │ Б дня │

Отпуск в связи с родами │ Р Замещение в 4 — 11 классах │ ЗС

Часы сверхурочной работы │ С Работа в праздничные дни │ РП

Прогулы │ П Фактически отработанные часы │ Ф

Командировки │ К Дни явок │ Я

Форма 0504421 с. 2

N │ Фамилия, имя │ Должность │ Числа месяца │

│ │ │1 │ 2 │3 │ 4 │5 │6 │ 7 │ 8 │ 9 │10│11 │12 │13 │14 │15│16 │17 │18 │19 │20 │21│22 │23 │24 │25 │26│27 │28 │29 │30 │31│

1 │ 2 │ 3 │4 │ 5 │6 │ 7 │8 │9 │10 │11 │12 │13│14 │15 │16 │17 │18│19 │20 │21 │22 │23 │24│25 │26 │27 │28 │29│30 │31 │32 │33 │34│

│Ивановна │язык и │ В│ В │ В│ В │ В│ В│ В │ В │ В │ В│ Б │ Б │ Б │ Б │ Б│ Б │ В │ │ │ │ │ │ │ В │ │ │ │ │ — │ — │ -│

│Георгиевич │ │ В│ В │ В│ В │ В│ В│ В │ В │ В │ В│ │ │ │ │ │ │ В │ А │ А │ │ │ │ │ В │ │ │ │ │ │ │ В│

Форма 0504421 с. 3

Дни │ Категория │Табельный │Стоимость │ Сторно начислений │ Вид оплаты

неявок │налого — │персо-│ │ (часа) │ вид │ сумма │ дни │ │ │ │ │

│щика │ │ │ │ │ │неявок│ часы │сумма │ часы │сумма │часы │ сумма │ часы │сумма │ часы │сумма

35 │ 36 │ 37 │ 38 │ 39 │ 40 │ 41 │ 42 │ 43 │ 44 │ 45 │ 46 │ 47 │ 48 │ 49 │ 50 │ 51 │ 52

Примечание. В примере представлен учет рабочего времени для педагогических работников, которым согласно ст. 333 ТК РФ устанавливается сокращенная продолжительность рабочего времени — не более 36 часов в неделю.

В строке 1 для работника Петровой Валентины Ивановны проставлены прочерки 29 — 31 января. Это означает, что последним рабочим днем для данного работника являлось 28 января.

В табеле бюджетного учреждения регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, — неявки, опоздания, отпуска, командировки и т. д. (см. Указания по применению форм первичных учетных документов, содержащиеся в Приложении 2 к Инструкции). В учреждениях, где для большинства работников существует единый режим рабочего времени (например, на государственной службе), это довольно просто осуществить. В других же бюджетных учреждениях — медицинских, образовательных, где работники осуществляют трудовые функции различное количество времени, составляется график работы на следующий месяц и в табеле фиксируются отклонения от графика. Однако для удобства на практике часто табель заполняется методом сплошной регистрации.

Если у работника в течение месяца не имелось отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, то в строке напротив фамилии данного работника проставляются только выходные дни. Если же имелись отклонения, в верхней половине строчки записываются часы отклонений, а в нижней — условные обозначения отклонений. В нижней части строчки записываются также часы работы в ночное время. Если у одного и того же работника в один и тот же период в использовании рабочего времени имелось два вида отклонений, одно из которых — работа в ночное время, то нижняя часть строки заполняется дробью, числитель которой — условное обозначение отклонений, а знаменатель — ночные часы. При наличии более двух отклонений в один день фамилия работника в табеле повторяется два раза.

При формировании табеля в ячейках календарных дней месяца расчетного периода до принятия работника и (или) после его увольнения ставится прочерк.

В конце месяца сотрудник, ответственный за ведение табеля, определяет общее количество дней (часов) явок, дней (часов) неявок, а также количество часов по видам переработок (замещение, работа в праздничные дни, ночные часы и другие виды оплаты) с записью их в соответствующие графы (35, 42, 43, 45, 47, 49, 51). Заполненный табель подписывается лицом, ведущим табельный учет.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов по соответствующим графам "Сумма" (41, 44, 46, 48, 50, 52), после утверждения руководителем учреждения табель используется для составления расчетно-платежной ведомости (ф. N 0504401).

Согласно п. 281 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000, табель учета рабочего времени должен храниться в организации один год. Однако этот табель является документом, необходимым для исчисления и уплаты налогов, поэтому согласно пп. 8 п. 1 ст. 23 НК РФ должен храниться в течение четырех лет. В то же время табель является первичным учетным документом на оплату труда, поэтому срок хранения его не может быть менее пяти лет, что указано в ст. 17 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (ред. от 23.11.2009). Исходя из вышесказанного, рекомендуем придерживаться наибольшего из приведенных сроков и хранить табель не менее пяти лет.

Если учитывается работа сотрудников, имеющих право на льготную пенсию (работа с вредными условиями труда), срок хранения табеля не может быть менее 75 лет.