Содержание

- 1 buhbalans_primer.jpg

- 2 Как составить баланс – требования к отчетности

- 3 Структура баланса

- 4 Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

- 5 Форма бухгалтерского баланса

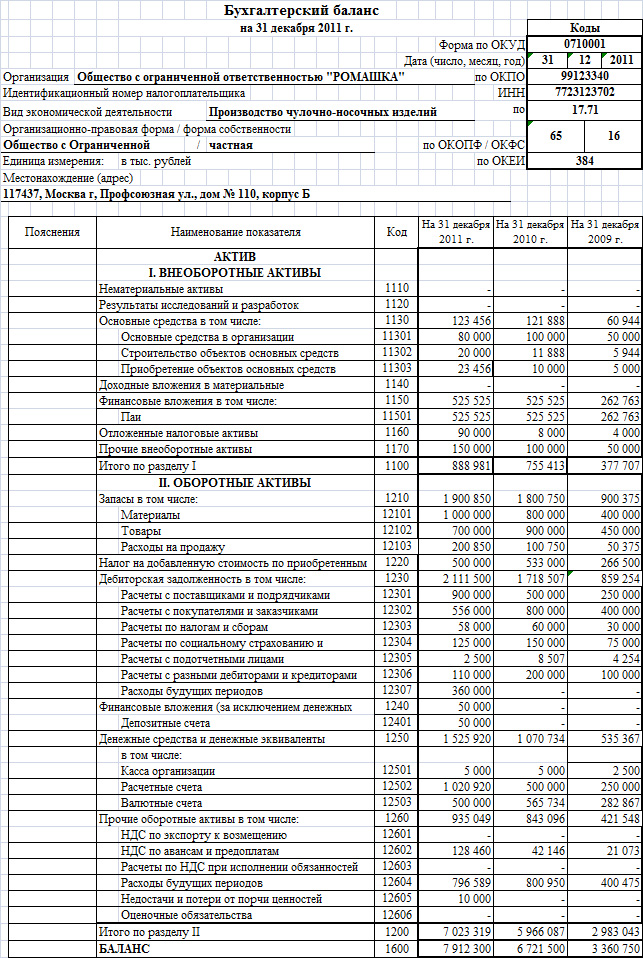

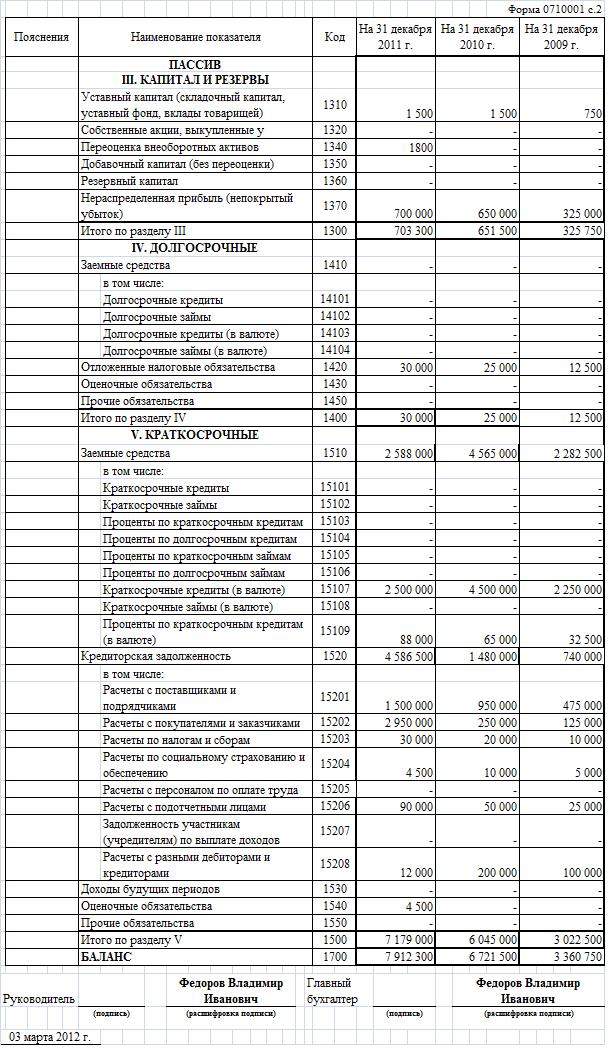

- 6 Образец бухгалтерского баланса

- 7 Где взять показатели для заполнения формы баланса

- 8 Кому нужен бухгалтерский баланс?

- 9 Структура бухгалтерского баланса

- 10 Как составлять бухгалтерский баланс?

- 11 Как заполнять статьи таблицы Актива?

- 12 Как заполнять строки таблицы Пассива?

buhbalans_primer.jpg

Похожие публикации

Бухгалтерский баланс организации представляет сводную отчетность, содержащую информацию об имуществе и обязательствах компании. Данная форма утверждена приказом Минфина РФ «Об утверждении ПБУ «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 № 43н. В этом нормативно-правовом акте содержится информация о том, какие требования предъявляются к бухгалтерской отчетности в целом и к балансу предприятия в частности.

Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2017 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

Статьи по теме

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

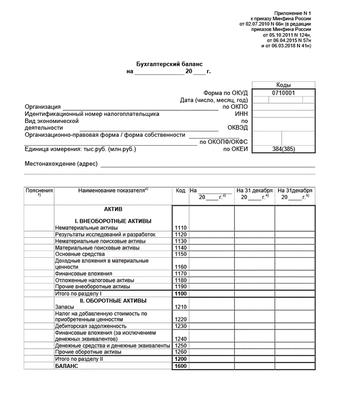

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в программе БухСофт. Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

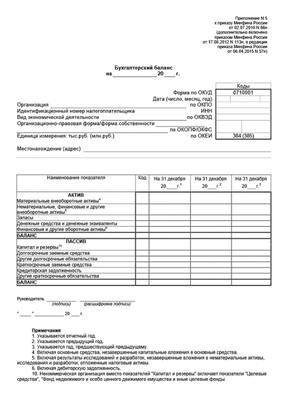

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса.

Код строки типовой формы

Информация для заполнения

I. Внеоборотные активы

Разница по остаткам счетов:

- 04 (за исключением затрат на НИОКР)

- 05 (за исключением затрат на НИОКР)

Остаток на счете 08 (по затратам на принятие НМА к учету)

Результаты исследований и разработок

Разница по остаткам счетов:

- 04 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

- 05 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

Нематериальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА)

Материальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства)

Разница по остаткам счетов:

- 01

- 02 (за исключением сумм амортизации по объектам доходных вложений в материальные ценности, приведенных по строке 1140)

- остаток счета 07 (по затратам на незавершенное строительство)

- остаток по счету 08 (по затратам на незавершенное строительство)

Доходные вложения в материальные ценности

Разница по остаткам счетов:

- 03

- 02 (амортизация, начисленная по таким объектам)

- 58 (по долгосрочным вложениям за минусом сальдо по счету 59 «Резервы под обесценение финансовых вложений», которые относятся к долгосрочным финвложениям)

- 55 субсчет 3 «Депозитные счета» (по долгосрочным вложениям и депозитам на срок более одного года, с которых начисляют проценты)

- 73 (расчеты с персоналом по процентным займам, у которых срок возврата наступает по истечении 12 месяцев после отчетной даты)

Отложенные налоговые активы

Сальдо счета 09

Прочие внеоборотные активы

- 07 (кроме затрат на незавершенное строительство)

- 08 (кроме затрат на незавершенное строительство и НМА);

- прочие внеоборотные активы, которые не были отражены в других группах раздела I

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190

II. Оборотные активы

- 10, 11, 20, 21, 23, 29, 41 (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах), 43, 44, 45, 46, 97, 15

- плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

- минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

НДС по приобретенным ценностям

Сальдо счета 19 «НДС по приобретенным ценностям»

Дебетовый остаток счетов:

- 60 (дебиторку поставщиков в части уплаченных фирмой авансам отражают за минусом НДС), 62, 71, 73 (кроме процентных займов), 75, 76 (суммы НДС с авансов не учитывают), 68 , 69

- минус сальдо по счету 63 «Резервы по сомнительным долгам»

Финансовые вложения (за исключением денежных эквивалентов)

- 58 в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений» в части краткосрочных финвложений)

- 73 (в части процентных займов, у которых срок возврата составляет менее 12 месяцев после отчетной даты)

Денежные средства и денежные эквиваленты

- 50 (кроме остатка по субсчету «Денежные документы»), 51, 52, 55 (кроме сумм, включенных в финвложения), 57

Прочие оборотные активы

Дебетовое сальдо счетов:

- 50 (остаток по субсчету «Денежные документы»), 79 (в части расчетов по договорам доверительного управления имуществом), 94

- прочие оборотные активы, которые не были отражены в других группах статей раздела II

Итог раздела II

1210 + 1220 + 1230 + 1240 + 1250 + 1260

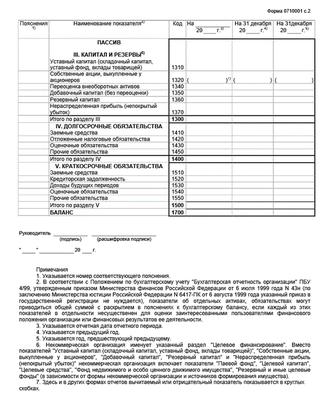

III. Капитал и резервы

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей)

Сальдо счета 80 «Уставный капитал»

Собственные акции, выкупленные у акционеров

Дебетовое сальдо счета 81 «Собственные акции (доли)»

Переоценка внеоборотных активов

- 83 (в части переоценки ОС)

- 84 (в части переоценки ОС)

Добавочный капитал (без переоценки)

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается)

Сальдо счета 82 «Резервный капитал»

Нераспределенная прибыль (непокрытый убыток)

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности)

Итог раздела III

1310 + 1320 + 1340 + 1350 + 1360 + 1370

IV. Долгосрочные обязательства

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510)

Отложенные налоговые обязательства

Сальдо счета 77

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по авансам, которые фирма получила, отражают в балансе без НДС), 73, 75, 76 (по долгосрочной кредиторке; суммы НДС с авансов не учитывают), 86 (по долгосрочной кредиторке)

Итого раздела IV

1410 + 1420 + 1430 + 1450

V. Краткосрочные обязательства

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по полученным фирмой авансам отражают в балансе без НДС), 70, 68, 69, 71, 73, 75, 76

(по краткосрочной кредиторке; НДС с авансов, не учитывается)

Доходы будущих периодов

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.)

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года)

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Что представляет собой акт выполненных работ и оказанных услуг?

Как составить докладную записку о нарушении дисциплины сотрудником?

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Товарная накладная – образец заполнения.

Как составить пояснительную записку к балансу?

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Как заполнять статьи таблицы Актива?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства.

В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Нематериальные активы.

В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Капитальные вложения.

Учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Оборудование.

Указывается цена, действующая в момент приобретения.

Финансовые вложения.

В этой строке пишутся суммарные затраты инвестора на расчетный период.

Материальные ценности.

В этой строке указывается совокупность фактической себестоимости топлива, тары, запасных частей, материалов и прочих материальных ресурсов.

Незавершенное производство.

Значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную себестоимость.

Расчет себестоимости готовой продукции: правила и формулы.

Как сделать анализ оборачиваемости дебиторской задолженности?

Определение и примеры нахождения точки безубыточности: https://buhguru.com/buhgalteria/tochka-bezubytochnosti-formula-raschet.html

Издержки обращения.

В этой строке суммируются все издержки продукции, которая еще не была реализована (строка характерна для торговых площадей и организаций общественного питания).

Расходы будущих периодов.

В этой строке записывается сумма всех затрат, которые уже были совершены, но по плану должны относиться к последующим периодам.

Готовая продукция.

Рассчитывается сумма всей готовой продукции по ее себестоимости.

Товары.

Учитывается сумма всех приобретенных товаров по стоимости приобретения.

Оказанные услуги, товары отгруженные, сданные работы. Значение рассчитывается по установленной себестоимости.

Дебиторская задолженность.

Учитывается сумма, которая предварительно была согласована с дебиторами;

Остатки средств по валютным счетам и прочие денежные средства, дебиторская и кредиторская задолженность и ценные бумаги на иностранной валюте.

Учитывается значение, которое было получено путем перевода суммы в иностранной валюте на русские рубли по курсу Центрального банка Российской Федерации, который имел силу на последний день отчетного периода.

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

Ниже приведен образец заполненного бухгалтерского баланса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.