Содержание

Июльские изменения по кассам, которые касаются всех 19.06.2019 09:36

С 1 июля опять поменяли правила по ККТ. Если еще не купили кассу, пора обзавестись. Для тех, у кого она уже есть, — другой совет. Научите пользоваться кассой бухгалтера, который ведет банк. Теперь понадобится пробивать чеки на безнал. Также перечень тех, кто может не применять кассу.

По каким операциям теперь понадобится пробивать чеки

С 1 июля 2019 года пополнится перечень ситуаций, в которых компания обязана пробивать чеки. Перемены коснутся всех, кто продает товары, оказывает услуги или выполняет работы для физлиц. Тем, кто раньше не работал с кассой, теперь понадобится купить ККТ. А тем, кто уже выдавал чеки, придется делать это чаще.

Зачет и возврат предоплаты. С 1 июля пробивайте онлайн-чеки, когда зачитываете или возвращаете предоплату покупателю (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ). Уже год компании выдают чеки, когда получают аванс (абз. 21 ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ). Теперь понадобится оформить еще один чек, когда продавец отгружает товар, оказывает услугу или выполняет работу в счет предоплаты.

В ситуации, когда покупатель получил товар или услугу не в момент оплаты, а после нее, нужно сформировать два чека. Первый — при поступлении денег. Второй чек — при зачете аванса, то есть при отгрузке.

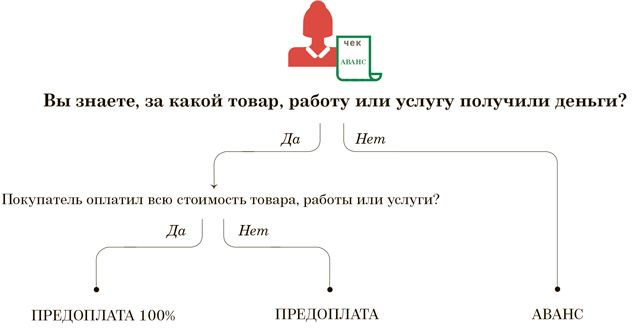

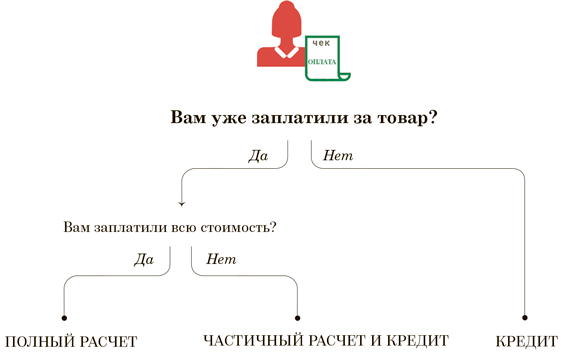

В чеке есть специальный реквизит «Признак способа расчета», чтобы отличать предоплату, постоплату и продажу в кредит. Как его заполнить, если получили аванс, смотрите на схеме 1. Если отгружаете оплаченный товар, значение реквизита подбирайте по схеме 2.

Схема 1. Как заполнить поле «Признак способа расчета», если получили аванс

|

Схема 2. Что писать в поле «Признак способа расчета», когда отгружаете товар

|

На заметку

Новые реквизиты в чеках для расчетов между компаниями и ИП

Компании должны пробивать чеки, когда рассчитываются между собой или с предпринимателями наличными или по карте. С 1 июля 2019 года при таких расчетах в чеке нужно указывать наименование и ИНН покупателя (п. 6.1 ст. 4.7 Закона № 54-ФЗ). Когда товар облагается акцизом, укажите сумму акциза. Если товар импортный, указывайте в чеке сведения о стране происхождения и регистрационный номер таможенной декларации (п. 13, 14 примечаний к таблице 20 приложения № 2 к приказу ФНС от 21.03.2017 № ММВ-7-20/229). За чеки, в которых не хватает обязательных реквизитов, компанию могут оштрафовать на сумму до 10 000 руб. (ч. 4 ст. 14.5 КоАП).

Когда возвращаете аванс покупателю, сформируйте чек с признаком «Возврат прихода». В нем укажите те же реквизиты, что и в чеке на аванс. Например, покупатель внес 100-процентную предоплату. В тот момент вы пробили ему чек с признаком «Приход», а в реквизите «Признак способа расчета» написали «Предоплата 100%». В момент, когда возвращаете аванс, выдайте еще один чек. В нем укажите признак «Возврат прихода», в поле «Признак способа расчета» — «Предоплата 100%».

Продажа в кредит или в рассрочку. Применяйте онлайн-кассу, если предоставили физлицу товар, работу или услугу в кредит или в рассрочку (абз. 21 ст. 1.1 Закона № 54-ФЗ). Речь о ситуации, когда компания вначале отгружает товар, а деньги покупатель перечисляет не сразу, а через какое-то время.

Для товаров в кредит тоже понадобится минимум два чека. Первый — в момент отгрузки товара, выполнения работы или оказания услуги. Заполните реквизит «Признак способа расчета», как на схеме 2. Второй — когда покупатель расплатится. Если он перечисляет деньги частями, то пробивайте чек при каждом поступлении. В реквизите «Признак способа расчета» напишите «Оплата кредита». Не важно, в кредит вы продали товар или в рассрочку. Закон требует пробивать чеки на погашение займа и кредита уже давно — с 3 июля 2018 года (подп. «е» п. 3 ст. 1 Закона № 192-ФЗ).

Чиновники из ФНС нам сообщили, что не нужно пробивать чеки, когда выдаете займы работникам. Такие расчеты не подпадают под действие Закона № 54-ФЗ. Пробивать чек должен именно продавец, когда продает товар, выполняет работу или оказывает услугу в долг. Например, если продали товар работнику с отсрочкой платежа, тогда пробейте чеки в момент передачи товара и в момент получения оплаты от работника. В такой ситуации компания выступает продавцом.

Безналичные расчеты. С 1 июля понадобится пробивать чеки на весь безнал от физлиц. Теперь уже не важно, расплачивался покупатель картой или без нее. До июля закон разрешал не применять кассу, когда деньги переводили без использования карты, к примеру через отделение банка (п. 4 ст. 4 Закона № 192-ФЗ).

Проконтролируйте, чтобы вам перенастроили онлайн-кассу. В реквизиты чека внесли изменения — заменили слово «Электронный» на «Безналичный».

Изменения в реквизитах вступили в силу с 1 декабря 2018 года (приказ ФНС от 22.10.2018 № ММВ-7-20/605). Но чиновники разрешили применять их позднее — с 1 июля (письмо ФНС от 20.12.2018 № ЕД-4-20/24850).

Взаимозачет или бартер. В законе сказано, что с 1 июля применять кассу понадобится, когда в счет оплаты товара, работы или услуги компания получает «встречное предоставление» (п. 4 ст. 4 Закона № 192-ФЗ). Под термином «иное встречное предоставление» чиновники понимают неденежную форму расчета (ст. 423 ГК). Например, к таким расчетам можно отнести товарообмен или взаимозачет.

Налоговики считают, что иное встречное предоставление нужно относить к безналичному расчету. Поэтому при таких расчетах между компаниями и ИП пробивать чеки не понадобится (п. 9 ст. 2 Закона № 54-ФЗ). Когда проводите взаимозачет или рассчитываетесь по бартеру с физлицом, пробейте чек. Укажите сумму в поле «Сумма по чеку встречным предоставлением».

На заметку

Четыре случая, когда при безналичной оплате можно обойтись без чека

| 1. Оплата от компании или предпринимателя. Компания получает безналичную оплату без предъявления электронного средства платежа от организации или предпринимателя (п. 9 ст. 2 Закона № 54-ФЗ). При таких расчетах применять онлайн-кассу не нужно. | 2. Оплата за социальные услуги населению. Компаниям, которые работают в сфере образования, культуры, физкультуры и спорта, разрешили не применять кассу при безналичном расчете без предъявления электронного средства платежа (подп. в п. 2 ст. 1 Федерального закона от 06.06.2019 № 129-ФЗ). |

| 3. Оплата за коммуналку. Товариществам собственников недвижимости, жилья, садоводческим и жилищным кооперативам не потребуется применять ККТ, если получили от своих членов плату за жилое помещение и коммунальные услуги. | 4. Оплата через платежного агента. Продавец сам не принимает оплату у покупателя. Это делает платежный агент, который затем пересылает деньги продавцу на расчетный счет. Например, когда компания отправляет товар через почту наложенным платежом. |

Кто должен перейти на кассы с 1 июля 2019 года

Компании и предприниматели, которые выдают бланки строгой отчетности.С 1 июля 2019 года должны начать применять онлайн-кассу организации и предприниматели, которые выполняют работы и оказывают услуги населению. Такие компании и ИП пользовались отсрочкой. Но при условии, если выдавали своим клиентам бланки строгой отчетности (БСО). Такие документы раньше заказывали в типографии или распечатывали с помощью автоматизированной системы (п. 4 Положения, утв. постановлением Правительства от 06.05.2008 № 359).

С 1 июля больше нельзя использовать старые БСО. Теперь их надо будет печатать на онлайн-кассе (абз. 2 ст. 1.1 Закона № 54-ФЗ). Как выглядит новый документ, смотрите на образце.

Открыть подсказки Обязательные реквизиты Новые реквизиты Электронные БСО Сведения о кассе

БСО приравняли к онлайн-чекам (абз. 6 ст. 1.1 Закона № 54-ФЗ). Данные БСО, также как и по чекам, будут передаваться в ФНС через фискальный накопитель и оператора фискальных данных. Если компания продолжит выдавать БСО старого образца, налоговики оштрафуют за неприменение онлайн-кассы минимум на 30 000 руб. (ч. 2 ст. 14.5 КоАП).

В реестре ККТ пока нет онлайн-касс, на которых можно формировать исключительно БСО. Но такие бланки напечатает любая онлайн-касса, у которой есть принтер. У таких касс есть литера «Ф» в названии модели. Например, АТОЛ 11Ф, ШТРИХ-ЛАЙТ-01Ф, ЭЛВЕС-МФ. Весь список актуальных моделей смотрите в реестре онлайн-касс. Скачайте его на сайте kkt-online.nalog.ru.

Предприниматели, которые торгуют через автоматы. Предприниматели с 1 июля обязаны применять онлайн-кассу, если продают товары через торговый автомат. Даже при условии, что у предпринимателя нет наемных сотрудников (п. 11.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

Организации и предприниматели на вмененке. Организации и ИП на вмененке, которые оказывают услуги, с 1 июля переводят на онлайн-кассы. Это правило касается предпринимателей при условии, что у них есть наемные работники. Иначе можно воспользоваться отсрочкой до 1 июля 2021 года (ст. 2 Закона № 129-ФЗ). Исключение — компании и ИП в сфере общепита. Они должны использовать кассу с июля 2018 года (подп. 1 п. 7.1 ст. 7 Закона № 290-ФЗ).

Предприниматели на патенте. ИП с работниками на патенте тоже должны перейти на онлайн-кассы при условии, что ведут один из видов деятельности, который перечислен в подпункте 3 пункта 7.1 статьи 7 Закона № 290-ФЗ. Среди них, к примеру, парикмахерские, косметические, ветеринарные услуги.

Памятка для кассиров и бухгалтеров

15 частых ситуаций, когда понадобится пробить онлайн-чек

— заплатил наличными;

— оплатил покупку с мобильного банка;

— перечислил деньги на счет компании через отделение банка;

— оплатил покупку электронными деньгами;

— расплатился картой;

— внес предоплату на счет за услуги;

— попросил вернуть предоплату за товар;

— перечислил аванс, а продавец не знает, за какой товар покупатель платит;

— забрал товар в рассрочку;

— погасил частично рассрочку;

— погасил платеж за товар в кредит;

— оплатил поездку в автобусе;

— попросил зачесть покупку товара в счет услуги, оказанной продавцу;

— заплатил корпкартой, но не предоставил доверенность от компании;

— оплатил услуги корпкартой и предъявил доверенность от компании.

Пять случаев, когда не нужно пробивать чек

— перечислила оплату ИП через Клиент Банк;

— зачла долг ИП за оказанную услугу в счет поставки товара;

— предоставила учредителю заем;

— выдала работнику заем;

— удержала из зарплаты сотрудника ежемесячный платеж по займу.

На заметку

Два расчета по кассе, за которые год не будут штрафовать

С 1 июля 2019 года водителей или кондукторов обязали выдавать онлайн-чеки, когда принимают плату за проезд (п. 2 ст. 2 Закона № 54-ФЗ, подп. «в» п. 5 ст. 1 Закона № 192-ФЗ). Но можно не торопиться приобретать кассу. Чиновники готовят законопроект, который введет на год мораторий на штрафы за такие расчеты (п. 3 постановления Госдумы от 22.05.2019 № 6158-7 ГД). Налоговики сообщили, что уже готовят такой проект, и он станет законом до 1 июля 2019 года.

Кому можно забыть про кассу навсегда, а кому на два года

Отсрочка в применении ККТ. Предприниматели без работников могут не применять кассу при продаже товаров собственного производства, выполнении работ или оказании услуг. ИП получили отсрочку до 1 июля 2021 года. Если предприниматель наймет работника, то через месяц нужно начать применять кассу (ст. 2 Закона № 129-ФЗ).

Освобождение от кассы. Есть виды деятельности, которые освобождены от онлайн-касс. Например, отказаться от ККТ вправе компании и ИП, которые занимаются торговлей мороженым, безалкогольными напитками в розлив в киосках, ремонтом и окраской обуви, присмотром за детьми, престарелыми или инвалидами. Перечень компаний и предпринимателей, которые могут не применять кассу.

Вопрос-ответ по теме

Вопрос

Как правильно оформить кассовый чек на товар, проданный под реализацию? Нужно ли пробивать чек, если товар отгрузили сегодня (с указанием " передача товара без оплаты"), а деньги за него поступят через неделю (тогда пробить чек с указанием "оплата кредита")?

Ответ

Официальных разъяснений по Вашему вопросу нет. Из буквального толкования норм законодательства можно сделать следующие выводы.

При передаче товара без оплаты сейчас пробивать чек ККТ не нужно. Такая обязанность появится у организации с 01.07.2019 года. Это объясняется тем, что в целях реализации закона 54-ФЗ под выдачей займа на оплату товаров, работ, услуг следует понимать изменение срока обязательства по оплате поставленных товаров (выполненных работ, оказанных услуг). То есть случай, когда продавец предоставляет покупателю отсрочку или рассрочку по оплате товаров, работ, услуг. При отгрузке товара без оплаты организация фактически предоставляет займ под оплату товаров, работ, услуг. При выдаче займа ККТ можно не применять до 1 июля 2019 года ( п.4 ст. 4 Закона от 03.07.2018 № 192-ФЗ). То есть сейчас чек ККТ при отгрузке не нужен.

Заем на оплату товаров будет погашен, когда покупатель исполнит свое обязательство по оплате. При погашении займа отсрочки нет. Чек придется пробить, если оплата была наличными или с предъявлением электронного средства платежа. В чеке указывается признак способа расчета «ОПЛАТА КРЕДИТА».

Если ИП погасит займ со своего расчетного (предпринимательского) счета, например, через систему Банк – Клиент, то применять ККТ не нужно. Безналичные расчеты между организациями и ИП освобождаются от ККТ.

Обратите внимание: если предприниматель платит от имени физического лица или со счета физического лица (не предпринимательского), то в данном случае безналичную оплату от ИП считайте расчетом с обычным гражданином. В этом случае безопаснее руководствоваться правилами применения ККТ при расчетах с физическими лицами.

Если безналичная оплата поступает от физических лиц с помощью электронных средств платежа (онлайн-банк, банкомат, мобильный банк, электронные кошельки) онлайн-ККТ нужно применять онлайн-ККТ и выдавать чеки с 1 июля 2018 года.

Если происходит оплата через банк по счету, квитанции, платежному поручению наличными, то нужно применять онлайн-ККТ с 01.07.2019 года. Речь идет об оплате наличными через операциониста банка.

Формирование кассовых чеков при рассрочке оплаты

Методику формирования кассовых чеков при предоставлении и погашении займа (рассрочки) для оплаты товаров (работ, услуг) в случае применения ФФД 1.1 ФНС России в письме от 04.02.2019 № ЕД-4-20/1812@ рассматривает на конкретном примере. В таблицах 1, 2 приводится подробный разбор всех реквизитов чека в разные даты рассматриваемой в примере ситуации.

Пример

ООО «Ромашка» имеет ИНН 1234567891, применяет общую систему налогообложения, использует контрольно-кассовую технику с регистрационным номером ККТ 1234567890123456 и заводским номером экземпляра фискального накопителя (ФН) 8710000109811542. ООО «Ромашка» занимается торговлей и каждый день открывает смену.

Кассир И.И. Иванов имеет ИНН 123456789012, является работником указанной организации. 09.01.2019 в 13 часов 45 минут указанный кассир по адресу: 127381 г. Москва, ул. Неглинная, д. 23, 9 этаж продает клиенту (физическому лицу) товар, находящийся в собственности продавца, — Монитор Товар 1, 1 шт. — на сумму 16 459 руб.

Для оплаты товара ООО «Ромашка» предоставляет клиенту рассрочку платежа до 21.01.2019 на сумму 10 000 руб. Заключен договор № 978 от 09.01.2019. Остальные денежные средства в размере 6 459 руб. оплачены клиентом наличными 09.01.2019 в 13:45. При продаже был сформирован второй кассовый чек за смену с номером фискального документа 133. Кассовый чек был выдан на бумажном носителе.

Окончательный расчет был произведен 15.01.2019 в 12 часов 55 минут в размере 10 000 руб. банковской картой в том же самом месте, на той же ККТ у кассира И.И. Иванова, за тот же товар. При расчете был сформирован и выдан клиенту девятый за смену кассовый чек с номером фискального документа 1124 (адрес e-mail не предоставлен клиентом до момента расчета).

Описание чека при реализации товара с использованием ФФД 1.1

В таблице 1 приведено подробное описание реквизитов кассового чека, выданного клиенту 09.01.2019, в таблице 2 — кассового чека, выданного 15.01.2019.

Таблица 1. Кассовый чек от 09.01.2019

Тег

Название тега

Электронная форма*

Печатная форма

Обязательность наличия тега в ФФД 1.05