Содержание

- 1 Что такое черные списки и стоп-листы

- 2 Как проверить наличие своей фамилии в списках

- 3 Что делать, если обнаружил себя в чёрном списке, и какие будут последствия

- 4 Правда или вымысел

- 5 Создан ли единый банк данных по неплательщикам

- 6 Получение доступа

- 7 Резюме

- 8 Черный список банковских должников — посмотреть себя

Просроченная задолженность по кредиту может грозить должнику не только пенями и штрафами, но и внесением в черные списки, а также стоп-листы банков. Все это приводит к значительным трудностям с последующим получением займов и вообще каких-либо банковских услуг. К счастью, положение можно поправить, если оперативно заметить возникновение проблемы – информация о кредитах, которую можно найти по фамилии, в отдельных случаях находится в открытом доступе.

Что такое черные списки и стоп-листы

В чёрный список должников банка могут попасть как злостные неплательщики, так и те люди, которые платят, но постоянно допускают регулярные просрочки.

Основанием для включения в стоп-лист служит более обширный список прегрешений:

- постоянные и длительные просрочки;

- предоставление ложных/ошибочных сведений при обращении за банковскими услугами;

- мошенничество;

- официальное признание лица недееспособным, психически больным;

- тюремный срок;

- наличие санкций со стороны правоохранительных органов (объявление в розыск, взыскание долгов после суда и пр.).

Иными словами, в стоп-лист можно угодить, всего лишь ошибившись в паспортных данных пару раз. Первый раз ещё можно списать на человеческий фактор, но повторная ошибка уже будет считаться попыткой мошенничества.

Попадание в чёрный список светит серьёзными проблемами с получением любого займа, кредита, кредитной карты. Но даже тогда у клиента не возникнет проблем с другими банковскими продуктами – например, с открытием дебетового счёта или вклада, поскольку в данном случае не встаёт вопрос о платёжеспособности человека.

Включение в стоп-лист повлечёт за собой проблемы посерьёзнее – банки будут отказывать в предоставлении любых услуг, поскольку не смогут быть уверены в достоверности сведений или легитимности действий клиента.

Как проверить наличие своей фамилии в списках

В настоящее время у клиентов нет возможности со стопроцентной вероятностью узнать, есть ли они в базе должников. Это закрытая межбанковская информация, и едва ли когда-нибудь она станет публичной. Тем не менее, существует несколько косвенных способов узнать, внесён ли заёмщик в банк данных должников.

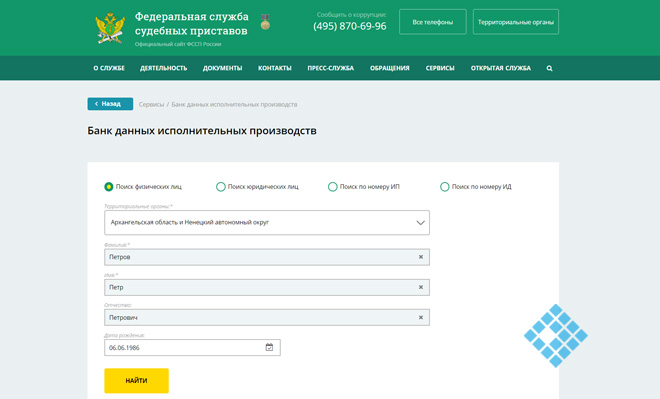

Первый и самый простой шаг – это пробить по фамилии на сайте Федеральной службы судебных приставов.

Для проверки по банку данных исполнительных производств нужно знать лишь регион и фамилию/имя потенциального должника. Дата рождения и отчество помогут отсеять ненужные результаты выдачи, но поиск возможен и без них. В результате будет видна сумма задолженности, основание для её возникновения (например, решение суда), а также ответственный судебный пристав и контактные данные для обратной связи.

Второй способ – запросить кредитную историю в БКИ. Это поможет понять, как заёмщик выглядит в глазах банка. Подробнее можно прочитать здесь.

Третий способ – анализ косвенных признаков. Например, если клиент подаёт заявку в несколько банков, претендуя на лучшие условия по кредиту, и везде получает отказ – это повод насторожиться. Ещё один тревожный звонок – когда банк настоятельно требует закрыть вклад или прекратить обслуживание карты.

Что делать, если обнаружил себя в чёрном списке, и какие будут последствия

Если человек попадает в списки ФССП, то, само собой, судебные приставы любыми путями взыщут долг. Взаимодействовать будут с должником начиная с постоянных телефонных звонков и заканчивая конфискацией имущества. Здесь выход только один – любыми правдами и неправдами выплачивать задолженность, а уж потом думать о том, как выйти из чёрного списка банков.

Когда речь идёт только о попадании в чёрный список, то масштабы последствий предугадать сложнее. Во-первых, банк может вести этот список лично для своих рабочих нужд и не передавать его никуда (либо передавать ограниченному кругу банков). В кредитной истории отразятся все просрочки, однако, решение любого другого банка будет зависеть от факторов одобрения, на которые опирается его скоринговая программа.

Крупные банки типа Сбербанка, ВТБ, «Газпромбанка» с большой долей вероятности получат доступ ко всем нужным сведениям о должнике. А вот небольшие региональные банки могут не иметь доступа к нужному БКИ и даже выдать кредит. Кроме того, существуют специальные банковские продукты для исправления рейтинга заемщика, например, нецелевой кредит наличными «Кредитная помощь» от банка «Восточный» или программа «Кредитный доктор» от «Совкомбанка».

Банковские стоп-листы распространяются более широко в связи с требованием Базельского комитета, FATF — «знай своего клиента». Банки по закону обязаны докладывать в Росфинмониторинг о следующих случаях:

- отказ в проведении банковской операции;

- расторжение договора по инициативе банка.

Гарантированного и проверенного механизма выхода из стоп-листа или чёрного списка в настоящее время не существует – даже для тех граждан, которые угодили туда по ошибке. Как минимум нужно погасить все долги и попытаться продолжить обслуживание в банке – например, открыв вклад или зарплатный счёт, или взяв минимальный кредит и исправно его погасив. Желательно идти банку навстречу, предоставлять все запрашиваемые документы и всячески содействовать, показывая свою заинтересованность в мирном разрешении ситуации и восстановлению репутации.

Нынешние реалии предполагают «жизнь в кредит». Соответственно, в такой ситуации граждане озадачены, насколько собственная деловая репутация отвечает требованиям кредитора. Учитывайте, испорченная кредитная история становится гарантией отказа банка в выдаче ссуды.

Поскольку финансовые компании точно рассчитывают потенциальную выгоду и риски, в банках существуют специальные базы, куда попадают неплательщики. Разберемся, функционирует ли единый реестр должников банков и насколько опасны для неплательщиков такие списки.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Правда или вымысел

Начнем обсуждение с выяснения базовых определений.

«Черный список» должников банков России означает реестр, где кредиторы систематизируют перечни злостных неплательщиков и неплатежеспособных граждан.

Соответственно, люди, попавшие в такую категорию, при желании кредитоваться в будущем столкнутся с проблемами при получении ссуды.

Об этом нюансе кредитор предупреждает клиентов уже после двух дней задержки выплат.

Однако реалии иные. Банки включают заемщиков в эту базу лишь после серьезных просрочек платежей, которые длятся свыше 2–3 месяцев.

В таких обстоятельствах недоимку выкупает коллекторское агентство или финансовая структура обращается в суд. Человек же, испортивший кредитную историю, при желании оформить крупную ссуду, получает отказ.

Обратите внимание! В случаях с «мелким» кредитованием внесение должника в базу вряд ли отразится на решении кредитующей компании. Однако это правило работает при условии получения займов в разных структурах.

Отметим, на иных аспектах жизни граждан такие сведения не отражаются. Единственным исключением тут становится попадание неплательщика в реестр ФССП. Сюда направляются дела, прошедшие судебные слушания. Соответственно, приставы для исполнения законного вердикта вправе ограничить гражданские права должника.

Еще один сходный случай – реестр банкротов страны. После объявления неплатежеспособности заемщика тот лишается определенных свобод и привилегий, доступных другим гражданам.

Разобравшись с вопросом, что такое база данных должников банков, перейдем к обсуждению принципов функционирования такой системы.

Создан ли единый банк данных по неплательщикам

Теперь конкретнее разберемся, где удастся увидеть единый список банковских должников. Отметим, финансовые структуры ведут отдельные реестры, которые относятся к клиентам конкретной компании.

Однако коммерческие организации передают собранные сведения в Национальное Бюро Кредитных Историй. Причем тут информация о неплательщиках сохраняется на протяжении 15 лет.

Второй единый реестр по должникам разработан Службой судебных приставов. Эта организация фиксирует в списках людей, по делам которых возбуждено исполнительное производство. Идентификация должников банков по фамилии и имени здесь облегчает задачу в поиске нужного человека. Однако тут собраны сведения лишь о тех людях, которые пошли судебный этап.

Единый реестр неплатежеспособных лиц создан для опознавания граждан и компаний-банкротов. Сюда тоже попадают задолжавшие заемщики финансовых компаний.

Отметим, перечисленные источники получения информации считаются главными базами, где содержатся сведения о должниках. Однако крупные кредитующие структуры, в частности, Сбербанк, владеют собственными «черными списками» людей, не сумевших справиться с финансовыми обязательствами. Причем тут содержится актуальная и достоверная информация о недобросовестных заемщиках.

Получение доступа

Теперь поговорим о шансах ознакомления с рассматриваемыми списками. Учитывая право финансовых учреждений на сохранение коммерческой тайны, доступа граждан к банковским базам нет.

В таких ситуациях узнать о перечне неплательщиков удастся представителям правоохранительных органов. Кроме того, являясь клиентами конкретной структуры, россияне вправе подать подобный запрос кредитору.

Если же речь идет о единых базах, тут ситуация меняется. Разберемся, где удастся увидеть черный список банковских должников в открытом доступе. Фамилии таких людей не выставляются на публичное обозрение, однако проверить потенциального заемщика, все же, удастся. Подобная информация предоставляется по соответствующему запросу в известные единые реестры.

Обратите внимание! В отдельных случаях тут потребуются документы человека, который ищет себя в этих базах. Описанные условия требуются для соблюдения Закона «О персональных данных».

Отметим, требования различных контор, которые располагают подобными списками, отличаются. В отдельных обстоятельствах запрос удовлетворяется, если человек желает получить информацию о собственной кредитной истории. Причем единственной «открытой» базой здесь остается банк исполнительных производств. Рассмотрим особенности и степень публичности представленных реестров.

Бюро Кредитных Историй

Запрос в НБКИ доступен гражданам бесплатно. Однако это правило работает для единственной заявки в год.

Повторное выяснение информации о деловом имидже обойдется в 595–795 рублей. Стоимость выбранного пакета определяется периодичностью и числом обращений заемщика в эту организацию.

Отметим, здесь россияне вправе ознакомиться с собственной КИ, уточнение информации о других заемщиках – незаконная операция, запрещенная ведомством.

Сохранение банка на протяжении пятнадцати лет гарантирует получение клиентом полных и достоверных сведений. Причем этот «черный список» формируется на основании данных, переданных различными финансовыми и государственными структурами.

Тут удастся выяснить информацию о кредитовании, уплате налогов и штрафов, вероятных судимостях заявителя. Как видите, преимущества этого выбора тут очевидны.

Важно! Чтобы получить интересующие гражданина сведения, потребуются паспортные данные, информация о регистрации и фактическом месте жительства человека.

Учитывайте, формат обращения предполагает подписание заявителем запроса. Причем подпись в таких обстоятельствах нуждается в заверке. Единственным вариантом, когда без этого правила удастся обойтись – личный визит в организацию. Однако учитывая что в России функционирует всего 20 филиалов, граждане предпочитают подачу писем почтой или на электронный адрес компании.

В ситуациях, когда должник «попал на заметку» судебных приставов, информация о таком человеке поступает в единую базу о неплательщиках, сформированную сотрудниками исполнительной службы.

Соответственно, тут числятся люди, по чьим делам уже вынесено судебное решение. Отметим, списки должников здесь публичные. Таким образом, выдача сведений не ограничивается лишь заемщиком и доступна заинтересованным сторонам процесса.

Однако чтобы уточнить искомые сведения, заявителю потребуется информация о должнике: инициалы, место регистрации и дата рождения. Когда запрос касается юридических лиц, в случаях с ИП система нуждается в указании номера исполнительного листа.

Если же речь идет об организациях, не обойтись без ввода наименования компании. Дополнительными реквизитами становится юридический адрес предприятия-неплательщика.

Банк данных ФССП удобен для пользователей – тут сведения предоставляются онлайн, на протяжении 2–10 минут.

Отметим, после расчета должника с кредитором либо окончания исполнительного производства задолжавших граждан не удаляют из базы. То же правило работает и в ситуациях с остановкой принудительного взыскания, основанных на п. 4 ст. 46 закона «Об исполнительном производстве». Такая политика предоставляет кредитору шанс вовремя среагировать и возместить причиненный неплательщиком материальный ущерб.

Соответственно, факт наличия судимости из-за невыполненных финансовых обязательств скрыть не удастся. Правда, напротив инициалов неплательщика оставят отметку о причинах окончания исполнительного производства. Этот момент уместно учитывать потенциальным неплательщикам, которые намереваются оформлять займы в будущем.

Единый Федеральный Реестр Сведений о Банкротах

Здесь размещается информация о неплатежеспособных физических и юридических лицах.

Соответственно, такие сведения доступны гражданам и организациям, заинтересованных в получении таких сведений.

Однако при всей публичности этого ресурса, выяснить точную информацию о должнике здесь сложно. Система требует подтверждения личности и статуса заявителя для ответа на поданный запрос.

Учитывайте, такие данные доступны лишь зарегистрированным пользователям СРО. Соответственно к заявке тут потребуется прикрепление соответствующей бумаги, подтверждающей права просителя на доступ к сведениям.

Как видите, и в этой ситуации публичность информации ограничена защитой персональных данных банкротов.

Резюме

Учитывайте, оформляя займы, гражданам уместно регулярно контролировать платежи кредитору и не допускать беспечности в экономических вопросах. Причем уточнить сведения о собственной задолженности удастся напрямую в банке, который выдавал ссуду. Правда, такая информация доступна лишь непосредственно должнику. Отметим, вовремя выявленная и погашенная просрочка избавляет заемщика от будущих проблем.

Несогласованная политика банков становится причиной выдачи кредитов людям с уже испорченной репутацией. Однако в таких ситуациях неплательщикам целесообразно вовремя рассчитаться с кредитором, чтобы улучшить личный статус. Как правило, такой шанс предлагают многочисленные МФО. Единственным недостатком таких предложений становятся высокие процентные ставки и сжатые сроки выплаты займа.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Кредитные заемщики уверены, что существует единая база, в которой отображена их финансовая история. Если допустить просрочку, это тут же отобразиться в досье и больше денег ни один банк не даст. Человек автоматически попадет в черный список банковских должников, выбраться из которого практически невозможно.

Но так ли это на самом деле? Естественно, базы данных существуют и банки ими активно пользуются. Если бы их не было, процент невозврата увеличился бы в несколько раз. Но, есть одно большое НО. База не одна, их много что сильно повышает шансы заемщиков получить кредит, даже если у них были просрочки.

Черный список банковских должников — посмотреть себя

- Самая большая база данных по заемщикам принадлежит Сбербанку. Этот банк старается использовать ее только на свои нужды, хотя есть подозрения, что приходится делиться с полугосударственными организациями, например, «ВТБ24» и «Газпромбанк».

- На втором месте по объему идет база основателя БКИ «Русский Стандарт». Банк коммерческий и любая кредитная организация может обратиться за предоставлением информации на платной основе.

- Существует база НБКИ, основанная несколькими банками. Узнать информацию по ней может любой, кто заплатит деньги.

Теперь рассмотрим самое интересное, как узнать информацию о себе? Действительно ли мы в черном списке должников?

Самое плохое что может случиться для потенциального заемщика, это попасть в базу ФССП. Если вы числитесь в должниках у приставов, будьте уверены, кредит вам не дадут. База полностью открыта для любого желающего. Как ей пользоваться, мы подробно рассказывали в этой статье.

Проверить себя по банковским базам можно бесплатно, но только один раз в год. Для этого обращаемся в любое отделение, любого банка (мы рекомендуем Сбербанк), предъявляем паспорт и ждем. В течение нескольких дней нам ответят.

Существуют платные запросы. Множество организаций готовы предоставить такую информацию. Стоимость колеблется от 400 до 1000 рублей. В зависимости к скольким базам фирмы имеют доступ. Информацию могут предоставлять не только по банкам, но и по штрафам, судимостям и т. д. Особенной популярностью пользуются базы «Спрут» «Кронус», находящиеся на балансе любого банка. По сути, это аналоги полицейских баз данный «ЦАБ» и «ЗИЦ».

Если вы числитесь в должниках, это не означает, что в кредите вам откажут. Чтобы не тратить деньги на проверку вашей кредитной истории, банки используют внутренние программы-скоринги. Они автоматически решают, выдавать заем или нет. По сути, программа обращается, ТОЛЬКО ко внутренней базе банка. Если в должниках вы там не числитесь, то вам могут выдать деньги. Правда, суммы будут небольшими, до 50-70 тыс., но это лучше чем ничего.

Базы в открытом доступе

Открытый доступ подразумевает не бесплатность проверки, а ее доступность. В начале 2000-х вся информация о заемщиках была закрыта. Банки с большой неохотой предоставляли данные даже сотрудникам полиции. Теперь ситуация резко поменялась.

Если вы сотрудник госорганов, например, ФНС или ФССП, МВД и т. д. при официальном запросе отказать вам не могут. Можете быть уверены, что вся информация попадет к вам на стол. Банковской тайны давно не существует. Практически любой человек при желании может узнать все что угодно.

Совет! Если у вас есть знакомые в госструктурах, попросите их направить официальный запрос в банк. Таким образом, вы получите все что хотели узнать.

Уверяем вас, что написать подобный запрос очень легко, даже если он официальный.

По фамилии

Узнать о своих долгах или штрафах можно по фамилии. Самым простым способом является обращение к базе ФССП. Но там отображается информация об исполнительном производстве. Это означает, что суд по вашему делу уже прошел.

Налоговая база позволяет узнать информацию о неоплаченных налоговых сборах. Сделать это можно бесплатно на портале Госуслуг или в личном кабинете на сайте ФНС.

Информация о штрафах ГИБДД доступна на сервисах Яндекса. Достаточно ввести запрос в поисковую строку. Там же можно и оплатить задолженность.

Советуем раз в три месяца вбивать свою фамилию на сайтах районных и арбитражных судов. Чтобы быть в курсе, что никто не подал на вас иск по долгам.

Не забывайте, что раз в год вы можете обратиться в любой банк за предоставлением информации из БКИ.

Совет! В руках необходимо держать не только свои доходы, но и мониторить возможность получения штрафов или исков. Что может уберечь вас от лишних неприятностей.

Как узнать занесен ли ты в черный список банков

Люди, которые хотят взять кредит, но им везде отказывают, скорее всего, попали в черный список банков. Это может произойти, даже если вы никогда не брали кредит.

Новый заемщик несет для банка такие же риски, как и должник. О нем ничего не известно, его кредитная история чиста. Если вы попросите крупную сумму, то банк откажет и внесет пометку в БКИ.

Следующий банк смотрит, что вы получили отказ и тоже не выдает заем и т. д. В результате в КИ накапливаются только одни отказы. Таким образом, вы попадаете в черный список.

Совет! Если никогда не брали кредит, начните с маленькой суммы и растите свою кредитную историю.

Как взять кредит, если ты в черном списке

Всегда есть возможность получить заем, даже если ваша история испорчена:

- кредит под залог недвижимости;

- кредит под залог автомобиля;

- банковский ломбард;

- небольшие суммы по скоринговой системе.

Пробуйте и экспериментируйте. Банков много, но еще больше частных инвесторов, готовых выдать средства под залоговое имущество. Они также имеют право вносить корректировки в БКИ, улучшая вашу историю.

Бюро кредитных историй и его черный список. Обращаемся бесплатно

Как писалось выше, любой гражданин имеет право получить информацию из БКИ бесплатно. Единственное условие не чаще одного раза в год.

Напишите соответствующее заявление в банк и предоставьте паспорт. Мы рекомендуем обращаться в Сбербанк.

Если вы попали в черный список должников не расстраивайтесь. Существует множество возможностей одолжить денег и исправить свою кредитную историю.

Также мы рекомендуем ознакомиться с договорами займа совместно с юристами, чтобы не попасть в долговую яму. Сотрудники нашего сайта готовы проконсультировать вас абсолюно бесплатно. Для этого напишите комментарий к статье либо обратитесь к дежурному юристу в форме всплывающего окна.

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего "Правового Центра"