Содержание

- 1 Закон о банкротстве физических лиц

- 2 Нюансы процедуры банкротства физических лиц – о чем молчат управляющие?

- 3 Чем пугают должников: сказки и реальные положения о банкротстве физ. лиц

- 3.1 1. В случае любой просрочки по кредитам банк подаст заявление на признание несостоятельности должника

- 3.2 2. При подаче заявления о банкротстве не нужно волноваться за финуправляющего, его назначение входит в компетенцию суда

- 3.3 3. Если начинать банкротство, то следует быть готовым к тому, что суд закроет выезд за границу

- 3.4 4. Оспорены будут все сделки, совершенные за последние 3 года

- 3.5 5. Банкротство физического лица признают только в случае, если будет полумиллионный долг и просрочка от 90 дней

- 4 Что может случиться с имуществом при банкротстве физлиц: краткий обзор

- 5 Последствия банкротства: хорошие и плохие новости

- 6 Сколько стоит банкротство в Москве?

- 6.1 ПОДХОДИТ ЛИ ВАМ ПРОЦЕДУРА БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА?

- 6.2 ПРИЗНАКИ БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА 2019

- 6.3 ТИПОВЫЕ СИТУАЦИИ

- 6.4 НЕ НАШЛИ ВАШЕЙ СИТУАЦИИ?

- 6.5 СБОР ДОКУМЕНТОВ НА БАНКРОТСТВО ФИЗИЧЕСКОГО ЛИЦА В 2019 ГОДУ

- 6.6 Ситуация: Что делать, если кредитные договоры утеряны или вовсе отсутствуют?

- 6.7 Я боюсь ходить к кредиторам, собирать справки о задолженности!

- 6.8 Срок действия справок на банкротство физического лица

- 6.9 Какие еще документы потребуются для банкротства:

- 6.10 СОСТАВЛЕНИЕ И ПОДАЧА ЗАЯВЛЕНИЯ НА БАНКРОТСТВО ФИЗИЧЕСКОГО ЛИЦА 2019

- 6.11 ПЕРВОЕ СУДЕБНОЕ ЗАСЕДАНИЕ ПО БАНКРОТСТВУ ФИЗИЧЕСКОГО ЛИЦА

Возможность личного банкротства гражданина «работает» уже 4 года, однако многие еще даже не слышали о такой возможности. Банкротство одинаково выгодно и должнику и кредитору и государству. Почему? — спросите вы. Должнику банкротство гражданина позволяет очистить свою финансовую историю и буквально начать жить заново. У кредитора появляется возможность «списать» безнадежный долг. Государство получает гражданина, готового покупать товары и услуги.

А Вы хотите навсегда законно освободиться от задолженностей? Читайте нашу статью – в ней все, что нужно знать прежде чем приступить к банкротству физических лиц (2019).

Закон о банкротстве физических лиц

Банкротство гражданина – это законно. Закон о банкротстве физических лиц (2019) дает такое право гражданину, который соответствует условиям для банкротства.

Закон о банкротстве граждан устанавливает, кто может банкротиться, как это делается и какие последствия ждут должника.

Кто может прибегнуть к банкротству граждан? Первое условие — это наличие гражданства РФ. Подать на банкротство могут и иностранные граждане, постоянно проживающие в России и имеющие долги перед российскими банками, организациями и гражданами. Второе условие – это сумма долга более полумиллиона рублей. Отметим, что задолженность по валютным кредитам и займам рассчитывается в рублях по курсу на день расчета. Третье условие – тяжелое финансовое положение, не позволяющее должнику платить.

Важно! Банкротство – это обязанность для должника, если он не в состоянии платить по своим долгам или если, расплачиваясь с одним банком (кредитором), должник не может платить по другим долгам.

Узнать, как гарантированно освободиться от всех задолженностей через банкротство в Вашей ситуации

Банкротство гражданина и его добросовестность

Все мы знаем, что многие заемщики прибегают к помощи кредитных брокеров. На личной бесплатной консультации мы всегда задаем об этом вопрос своим клиентам: пользовались ли они помощью кредитного брокера при получении кредита. Почему? Речь идет о добросовестности. Зачастую помощь брокера состоит в подделке справки о доходах, такие справки предоставляются в банк. Таким образом, банк получает недостоверную информацию о доходе заемщика.

Понятие добросовестности в процедуре банкротства физических лиц крайне важно и может быть главным в решении вопроса о списании долгов.

Именно поэтому мы настоятельно советуем консультироваться со специалистами в области банкротства, а не заниматься самодеятельностью. Предусмотреть все возможные варианты развития процедуры, заблаговременно обеспечить себя необходимыми документами, доказательствами добросовестности – это задача, справиться с которой может только опытный специалист, имеющий собственную практику по банкротству.

Процедура банкротства физического лица

Сроки процедуры. Процедура личного банкротства занимает в среднем около 6-10 месяцев. Тут все зависит от деталей, например, заработной платы (или другого дохода) должника-банкрота. Срок банкротства зависит и от финуправляющего — если управляющий не выполняет работу в срок, то и процедура затягивается на многие месяцы.

Обоснованность заявления. Первый важный этап в процедуре банкротства гражданина – доказать в суде невозможность платить по своим долгам. При этом, суд может задавать вопросы о составе семьи, детях, средствах к существованию, о том, куда были потрачены заемные средства. К судебному заседанию нужно быть максимально подготовленным и ориентироваться не только в своих финансовых делах, но и в законе.

Из практики. Если среди ваших кредиторов есть ваши знакомые или другие физические лица, то высока вероятность того, что вы столкнетесь с ними в суде. Кредиторы-физлица в процедуре банкротства ведут себя очень активно. Рекомендуем заблаговременно позаботиться о представителе – так вы сможете сохранить свои нервы и время.

Реструктуризация долгов в банкротстве. Не путайте с банковской реструктуризацией! Банковская реструктуризация увеличит вам срок и процентную ставку по кредиту. В ходе процедуры реструктуризации в банкротстве будут оцениваться ваши реальные возможности погасить доли за 3 года. Если таких перспектив нет – то и реструктуризации как таковой тоже нет.

Любые расчеты с кредиторами запрещены законом!

Реализация имущества в банкротстве. Это вторая и заключительная процедура в банкротстве физических лиц. При введении реализации имущества гражданин-должник признается банкротом. Финуправляющий должен описать и оценить имущество, которое можно продать. Такое имущество будет продано, а деньги направлены на частичное погашение долгов.

Продажа имущества осуществляется двумя способами.

Первый – это продажа с публичных торгов тех объектов, цена которых превышает 100 тысяч рублей. Торги проходят на специализированных площадках. Система торгов похожа на аукцион — покупает тот, кто больше предложит. Правила участия в таких торгах определяется торговой площадкой, непосредственно организующей торги. Обязательно нужна ЭЦП (электронно-цифровая подпись)!

Второй способ более прост и занимает гораздо меньшее время – это простая продажа посредством заключения договоров купли-продажи. Управляющие, как правило, публикуют рекламные сообщения на общедоступных ресурсах – газетах, интернет-сайтах по продаже товаров.

Продажа имущества имеет множество тонкостей. Успешное завершение дела будет зависеть от опыта управляющего. Например, продажа имущества с нарушениями влечет отмену торгов и, соответственно, затягивает процедуру.

Освобождение от долгов. Когда имеющееся имущество продано, а деньги распределены, процедура реализации завершается. Вопрос об освобождении гражданина от долгов решается также при завершении процесса реализации имущества. Финансовый управляющий делает заключение о возможности освобождения от долгов либо приводит доводы, не позволяющие освободить должника от долгов. Подробнее о таких причинах, судебной практике не освобождения от долгов читайте в наших статьях.

Нечем платить по кредитам? Узнайте, как сохранить имущество от ареста и конфискации

Банкротство физических лиц: инструкция к применению

Мы советуем вам решать свои проблемы с банками единственным законным способом — это банкротство физических лиц. Пошаговое руководство поможет вам сделать важный шаг к освобождению от долгов. Итак, Вы приняли решение применить в отношении себя банкротство физических лиц. Пошаговая инструкция содержит список действий, выполнение которых необходимо и предусмотрено законом о банкротстве физических лиц. Пошаговая инструкция (банкротство физических лиц 2019) подготовлена совместно арбитражным управляющим и адвокатом, имеющим большой практический опыт в банкротных делах.

Пошаговая инструкция (банкротство физических лиц 2019): подготовка и подача документов

Необходимые документы для банкротства: список, примеры

- Сведения о денежных обязательствах.

Для начала вспомните, кому вы должны. Составьте список банков, микрофинансовых организаций, физических лиц, организаций. Есть ли у вас долги по транспортному налогу или другим платежам в налоговую инспекцию? А долги перед Пенсионным фондом? Все они будут кредиторами. Первый список документов будет связан именно с кредиторами. Собираем:

- Кредитные договора из банков, договора займа из МФО, расписки перед частными лицами, а также справки о сумме задолженности на текущий момент

- Долги перед организациями могут возникать из предпринимательской деятельности – сделайте копию договора и получите справку о требуемой сумме

- Долг перед налоговой и пенсионным фондом подтверждается требованием, которое можно получить непосредственно в ИФНС или ПФ

- Подал ли кто-то на Вас в суд? Получите решение суда. Информация о работе суда доступна в интернете.

- На сайте www.fssp.ru можно проверить информацию о наличии исполнительного производства. Копию постановления об исполпроизводстве можно получить у пристава по вторникам и четвергам.

- Документы по штрафам ГИБДД, судебным штрафам можно получить у пристава.

- Документы должника.

Это группа документов, как правило, есть у всех «на руках». Документы советуем копировать постранично. Гражданский паспорт, свидетельство с ИНН, СНИЛС (зеленая карточка). Также могут понадобиться: свидетельства о браке/разводе, рождении детей (до 18 лет), брачное соглашение. Если есть опекаемые, лица на иждивении – подтвердите это.

- Сведения о доходах и имуществе.

Доходы подтверждаем справками о заработной плате с работы, о пенсии (при наличии). В дополнение обязательно запросите справки по форме СЗИ-5 или СЗИ-6. Получить такой документ можно как в самом пенсионном фонде, так и через сайт госуслуг.

Безработным, имеющим подтвержденный статус, необходима справка, выданная службой занятости. При этом, получение статуса безработного – это не обязанность, а Ваше право. Пенсионеры могут обратиться в службу занятости для поиска работы, но не могут быть признаны безработными, поскольку имеют категорию «нетрудоспособных».

Закон о банкротстве физических лиц обязывает должника предоставить выписки по банковским операциям за последние 36 месяцев. Это означает, что по каждому дебетовому счету, вкладу, сберкнижке вы должны запросить соответствующую выписку. Счета, которыми вы не пользуетесь, на которых нет денежных средств, лучше закрыть.

Заявляем об имуществе: квартира (доля в квартире), дом, дача, земля, машина (или мотоцикл), водный транспорт (катер, яхта) – подлежат указанию. Сокрытие имущества будет иметь негативные последствия. Имущество подтверждаем свидетельствами о регистрации права.

Доля в уставном капитале организации также является имуществом. Тем, кто является учредителем или акционером юрлица, необходимо предоставить выписку из ЕГРЮЛ, выписку из реестра акционеров.

Если у гражданина, подающего на свое банкротство, также имеются должники – это необходимо указать в заявлении и подтвердить документально. Например, распиской или договором займа, можно приложить исполнительный лист или решение суда.

Обязанностью должника является предоставление копий договоров по сделкам, совершенным за последние 36 мес. с движимым/недвижимым имуществом, ценными бумагами или долями в уставном капитале.

Такими документами могут быть: медицинские справки, подтверждающие ухудшение состояния здоровья, справки об убытках (например, при торговле на Forex и прочих). Точный список иных документов определяется на персональной консультации и зависит от конкретных обстоятельств Вашего дела.

Последняя редакция 02 октября 2019

Время на прочтение 10 минут

Что недоговаривают финуправляющие о банкротстве физических лиц? Почему эта процедура вызывает неоднозначную реакцию у профессионалов? В этой статье вы узнаете всю правду о банкротстве от самих управляющих!

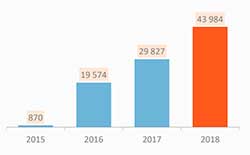

Статистика банкротств граждан в России в 2015-2018 гг. (по данным Федресурс)

В СМИ новостные сводки и аналитические статьи пестрят ежемесячной статистикой и мнениями высокопоставленных чиновников на тему банкротства физлиц – в России процедура пока только набирает обороты, формируется судебная практика в тех или иных ситуациях, в связи с чем однозначного мнения по данному поводу не существует. Напомним, закон о банкротстве физ. лиц начал действовать только с 1 октября 2015 года. Это, собственно, и приводит к тому, что одни граждане боятся банкротства, тогда как другие активно банкротят самих себя в судебном порядке.

Мы попытались разобраться со страхами безнадежных заемщиков и выяснить, какие именно моменты их пугают в банкротстве физических лиц. Также мы получили экспертные консультации от финансовых управляющих, которые рассказали, как наилучшим образом следует готовиться к процедуре, почему простым гражданам ее не стоит бояться, и как 100% добиться успешного списания долгов в зале суда.

Нюансы процедуры банкротства физических лиц – о чем молчат управляющие?

Ниже представлен ряд ценных рекомендаций специалистов, которые ежедневно участвуют в судебных процессах и осведомлены обо всех тонкостях банкротства должников. Итак, ликбез от финансовых управляющих!

- Первая сложность признания банкротства для физических лиц заключается в подготовке документов. Самостоятельное составление и сбор документации требует времени и определенного опыта. Лучше отдать процесс на контроль юридическому специалисту — это их область деятельности. С примером необходимых документов для подачи заявления о банкротстве можно ознакомиться ниже.

- Составлять заявление в суд также рекомендуется у юристов, но при составлении документа можно присутствовать и вносить коррективы, если они касаются фактов. Да, в интернете много образцов заявлений, можно взять образец у знакомых, которые уже подавали на банкротство, но каждый процесс банкротства индивидуален. То, что представлено в сети, может категорически не подходить под нюансы вашего банкротства. Выбор в любом случае за вами;

- Помните, заявление в Арбитражный суд – это не любовный роман и не жалобный лист. Оставьте свои чувства и эмоции в стороне, излагайте строгие факты. В документе потребуется указать:

- размер задолженности;

- количество кредиторов (указать их имена, названия, адреса и контакты);

- размеры и состав вашего имущества;

- размеры доходов;

- количество детей и лиц, которые находятся у вас на иждивении (которых вы содержите).

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алименотов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Чтобы не ошибиться с выбором арбитражного управляющего, Вы можете обратиться к нам. Наши специалисты помогут Вам совершенно бесплатно выбрать подходящего Вам арбитражного управляющего, исходя из сложности Вашей ситуации. Подобрать арбитражного управляющего →

Практика показывает, что в среднем с момента обращения до первого судебного слушания по банкротству проходит около 30 дней. Важно понимать тонкости процедуры банкротства физического лица, меры, к которым может прибегнуть суд. Вам необходимо найти способ доказать, что банкротство наступило в результате непредвиденных обстоятельств, и при взятии кредитов вы и подумать не могли, что так получится. Необходимо доказать свою добросовестность. И чем серьезнее подготовка к делу – тем лучше для потенциального банкрота.

Схема банкротства гражданина

Чем пугают должников: сказки и реальные положения о банкротстве физ. лиц

Ввиду неправильной подачи информации о банкротстве простых граждан со стороны СМИ, в обществе сформировались определенные мифы, которые к реальному № 127-ФЗ (закон о банкротстве) не имеют никакого отношения.

1. В случае любой просрочки по кредитам банк подаст заявление на признание несостоятельности должника

Это категорически не так. Банки могут инициировать процедуру признания банкротства физического лица, только если вы соответствуете всем признакам банкротства. То есть у вас должна образоваться просрочка по платежам не менее 90 дней, а также у вас должен быть долг от 500 000 рублей.

Интересно, что подать на банкротство можно даже при отсутствии просрочек по платежам. Такой порядок закреплен в ч. 2 ст. 213.4 Закона о банкротстве. Например, если гражданина положили в больницу, уволили с работы, и при этом у него есть кредиты. В таком случае можно также обратиться в суд с заявлением о банкротстве.

Банки редко инициируют банкротство физ. лица, поскольку затраты на процедуру попросту не оправдывают себя. Им проще обратиться в суд с требованием о взыскании задолженности через судебных приставов или же вовсе передать дело коллекторам.

Но в отдельных случаях, когда перед юридическим отделом банка стоит план по банкротству должников, когда необходимо провести показательное банкротство, когда в действиях должника, по мнению банка, есть признаки недобросовестности, то банк или другой кредитор может сам подать на банкротство должника. В таком случае финансовый управляющий будет выбираться банком (кредитором), и у должника постараются забрать все, что можно забрать, оспорить все сделки, продать все возможное имущество, включая совместно нажитое в браке, так как управляющий будет «со стороны» кредитора.

Специалисты нашей компании знают, по каким признакам банки подают на банкротство должников. Вы можете обратиться с кратким описанием своей ситуации для того, чтобы понять, могут ли банки или другие кредиторы сами подать на Ваше банкротство.

2. При подаче заявления о банкротстве не нужно волноваться за финуправляющего, его назначение входит в компетенцию суда

В результате такого заблуждения получается, что гражданин наугад выбирает СРО (даже не заглянув на сайт организации), суд делает запрос и получает ответ, что все управляющие отказались вести дело. Процедура закрывается, должник остается ни с чем. Почему это не работает?

Практика показывает, что финуправляющего для банкротства необходимо искать заранее. И самостоятельно договариваться обо всех нюансах и расходах, поскольку 25 000 рублей — это не всё, что придется заплатить. В действительности гонорар управляющего может составлять в среднем от 50 000 рублей.

Бесплатная инструкция по банкротству!

Получи исчерпывающее руководство по самостоятельному банкротству

3. Если начинать банкротство, то следует быть готовым к тому, что суд закроет выезд за границу

Такие случаи единичные. Это может случиться только в случае:

После начала процедуры банкротства физического лица все исполнительные производства в отношении должников прекращаются, то есть судебные постановления, выданные ранее, теряют силу. Соответственно, вы снова становитесь свободны. Если вам ранее выезд за границу был запрещен, то после первого судебного слушания по банкротству вы снова сможете путешествовать за пределы России. Если вам требуется выехать, но при этом суд запретил покидать территорию РФ – обратитесь за помощью к хорошему адвокату, которые поможет оформить все необходимые документы для получения разрешения на выезд.

Важно понимать, что вероятность закрытия выезда за границу сильно зависит от того, как будут подготовлены документы для суда и кредиторов, и как убедительно будет доказана добросовестность должника, чтобы не было никаких причин закрывать должнику выезд за границу.

4. Оспорены будут все сделки, совершенные за последние 3 года

Нет, это далеко не так. Оспорены будут только те сделки, которые вызывают сомнения. Например, если вы за последний год продавали автомобиль по символической стоимости, то такая сделка наверняка будет оспорена. Также если вы заключали какие-либо соглашения с родственниками (например, дарственные) за последние 3 года, они могут быть оспорены.

Если вы полагаете, что в процедуре банкротства оспариваются все сделки, совершенные за последние 3 года должником, вы ошибаетесь. Оспариванию подлежат только сомнительные сделки, что определяет сам финансовый управляющий. Есть огромная разница между продажей автомобиля (например, должник решил себе купить более новую модель), и дарением 3-х квартир в пользу дальней родственницы. Конечно, последняя сделка сразу вызовет сомнения, поскольку она явно совершалась с целью нанести вред интересам кредиторов.

Да, есть шансы, что сделки оспариваться не будут, но для этого необходима подготовка. Ее могут предоставить только профессиональные юристы. Если вы планируете признавать банкротство, но вы переживаете, что совершенные сделки будут оспорены – вы можете уточнить этот момент у наших специалистов. Узнать, будут ли оспорены мои сделки →

5. Банкротство физического лица признают только в случае, если будет полумиллионный долг и просрочка от 90 дней

На самом деле существует еще один признак, по которому можно определить наступление банкротства – обстоятельства, способствующие наступлению несостоятельности в скором времени. Чтобы защитить свои интересы, гражданин может обратиться в суд, даже если он понимает, что состояние «нечем платить по кредитам» может наступить только через 2 месяца.

У Вас долг больше 500 000 руб и просрочка более 3 месяцев?

У Вас долг около 500 000 руб и нет просрочек, но Вы понимаете, что скоро будет нечем платить по кредитам?

Узнайте как полностью списать все Ваши долги в обоих случаях!

Что может случиться с имуществом при банкротстве физлиц: краткий обзор

В большинстве случаев в рамках банкротства физиков назначается реализация имущества, и все имущество должника подлежит продаже с целью погашения требований кредиторов. Как известно, существует имущество, которое не может входить в конкурсную массу и изыматься с целью дальнейшей его продажи.

Например, единственная квартира гражданина (имущество, которое не подлежит изъятию ни при каких обстоятельствах, указано в ст. 446 ГПК РФ). Однако сюда не входит залоговое имущество – в частности, жилье, приобретенное в ипотечный кредит. Ипотечная недвижимость после описи будет продана с аукциона при банкротстве. Средства вернутся в конкурсную массу с целью дальнейшего распределения между кредиторами.

Если у Вас ипотечная квартира, и Вам нечем платить по ипотеке, то есть возможность продолжать жить в данной квартире еще несколько лет, и при этом ничего не платить банку, узнайте подробнее как это сделать! →

В нашей практике бывали случаи, когда суд сразу вводил реализацию имущества, даже если у должника был стабильный источник дохода (дело А41-56529/16, АС Московской области).

Последствия банкротства: хорошие и плохие новости

При банкротстве физических лиц существуют последствия, которые наступают в ходе процедуры, и длятся весь период судебного процесса, и последствия, которые наступают после завершения процедуры и признания банкротства. Давайте рассмотрим основные плюсы и минусы признания несостоятельности.

Итак, с момента первого судебного слушания по банкротству наступают следующие последствия:

После завершения процедуры банкротства гражданин больше ничего никому не должен, все долги, которые остались после реализации, списываются.

Вместе с тем, наступают следующие последствия:

В последнее время требования к заемщикам стали немного более жесткими. Еще недавно суд и кредиторы не запрашивали имущество супругов, сейчас это стало обычной практикой, есть и другие изменения не в сторону должников. В правительстве готовятся поправки к закону о банкротстве. Поэтому, если Вы размышляете над тем, подать на банкротство сейчас или подождать еще немного, то можем рекомендовать Вам с полной уверенностью, что сейчас то самое время, когда условия прохождения процедуры банкротства физических лиц более лояльные к должникам. Дальше условия будут только ужесточаться.

Сколько стоит банкротство в Москве?

Итак, сколько стоит признать себя банкротом и списать все свои долги? Расходы на процедуру банкротства физических лиц включают в себя не только услуги управляющего и госпошлину, но и другие затраты. В частности, сюда входят:

Цены на процедуру банкротства формируются из этих затрат. Даже в самой простой процедуре признания несостоятельности затраты составят от 40 000 рублей.

В предъявленную стоимость банкротства также входит спектр юридических услуг, которые обычно включают в себя составление и подачу документов, заявления, курирование дела, информирование и консультирование клиента, любая правовая помощь по делу. Специалисты не работают по бланкам, они самостоятельно составляют все необходимые документы, нужные для дела. Юридическая подготовка при банкротстве дает определенные преимущества, которые позволяют быстрее продвинуть дело, и добиться признания банкротства в оперативные сроки.

В России миллионы людей не могут в срок платить по своим кредитам и под давлением кредиторов и коллекторов идут на необдуманные действия:

- Берут очередные займы в микрофинансовых организациях под 300-700% годовых;

- Оформляют непосильные кредиты под залог единственного жилья;

- Просят оформить кредиты и займы близких друзей и родственников и т.д.

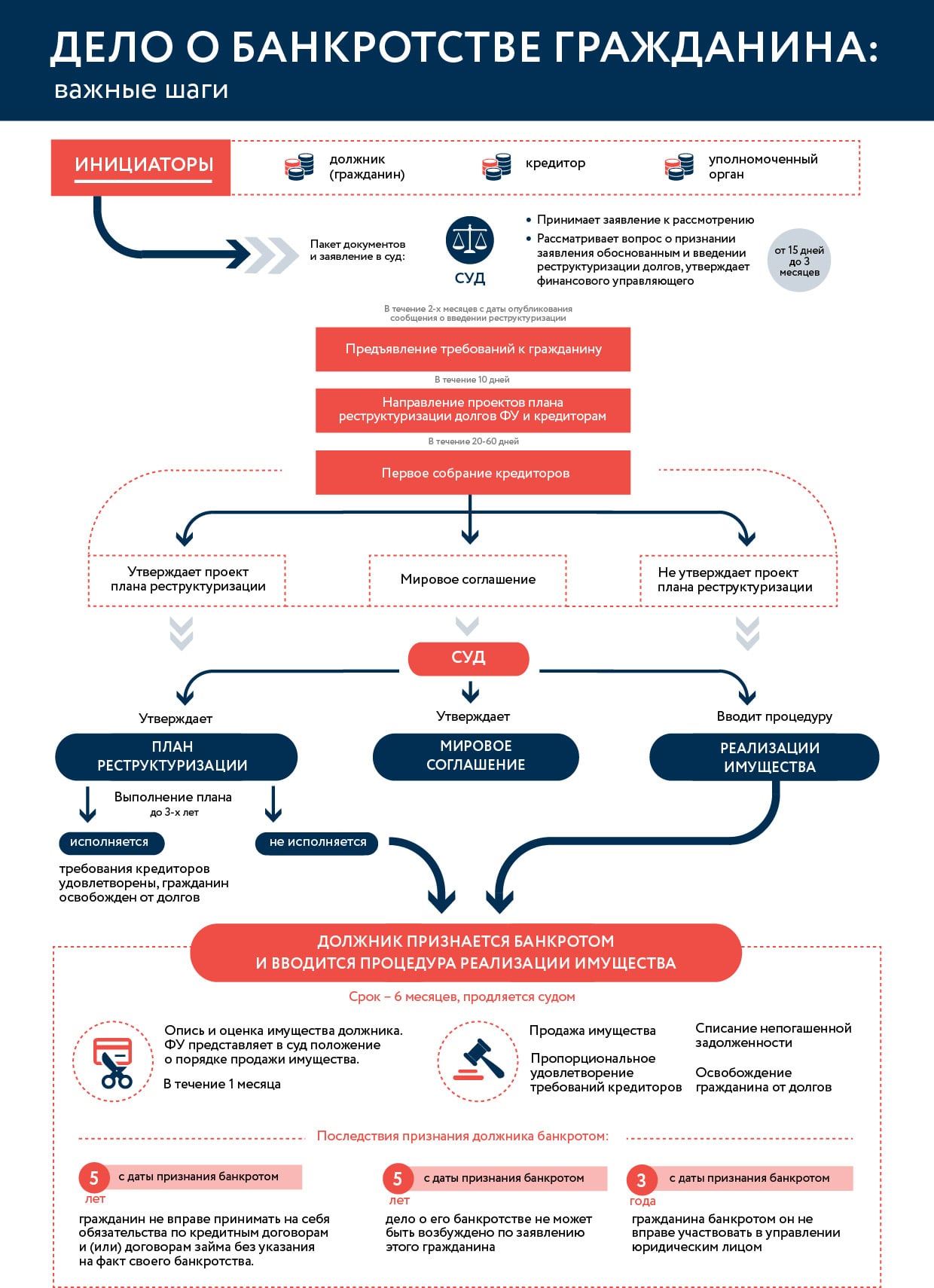

К сожалению, немногие знают, что государство 1 октября 2015 года предложило конкретный порядок действий для гражданина, в случае если он не в состоянии больше в срок платить по своим счетам:

![]()

Банкротство физических лиц – это судебная процедура, позволяющая гражданам выбраться из непосильных долгов, когда другие способы не работают:

- Банки отказывают в реструктуризации и рефинансировании на выгодных для Вас условиях;

- Вы понимаете, что в ближайшее время не сможете найти работу, позволяющую Вам быстро вернуться в график платежей и продолжить оплату в дальнейшем точно в срок;

- Страховая компания отказывается погасить кредиты в случаях, когда вы потеряли здоровье и трудоспособность;

- и т.д.

Процедура банкротства физических лиц существует во всем мире давно, а в нашей стране появилась лишь 1 октября 2015 года. Для Вас мы разработали пошаговую инструкцию по банкротству физических лиц, которая позволит понять, с чего начать, и как далее происходит процедура банкротства физических лиц.

Для банкротства физического лица Вам не нужно дожидаться просрочки в 3 месяца! Подать заявление на банкротство можно еще в преддверии неизбежной просрочки. Подробнее…

ПОДХОДИТ ЛИ ВАМ ПРОЦЕДУРА БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА?

Несмотря на то, что закон обязывает гражданина банкротиться с долгами на сумму свыше 500 000 рублей, не стоит спешить с подачей заявления о личном банкротстве. Не всегда банкротство возможно и не всегда приносит желаемый результат. Мы предлагаем пройти наш онлайн-тест и уже через 5 минут понять перспективы Вашего личного банкротства.

ПРИЗНАКИ БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА 2019

Сумма задолженности и срок просрочки не являются ключевыми признаками, которые позволяют понять, подходит ли процедура банкротства именно Вам. Для запуска процедуры банкротства физического лица не нужно дожидаться, когда сумма долгов превысит 500 тысяч рублей, а просрочка превысит 3 месяца. Гораздо важнее наличие объективных обстоятельств, свидетельствующих о невозможности выбраться из долгов: потеря высокооплачиваемой работы, получение инвалидности, безуспешные поиски работы и т.д.

Другие объективные причины банкротства:

- размер Вашего дохода стал меньше, чем ежемесячный платеж по всем кредитам, займам и другим обязательствам;

- Вашего дохода впритык хватает на оплату кредитов, но не остается денег на жизнь;

- Ваши финансовые сложности не носят временный характер (отпуск, краткосрочная болезнь).

ТИПОВЫЕ СИТУАЦИИ

Списать долги и сохранить ипотечную квартиру не получится. Ипотечная квартира реализуется при банкротстве физического лица, даже если она является для Вас единственным жильем, и в ней прописаны несовершеннолетние дети. Процедуру банкротства физического лица можно использовать как инструмент для отсрочки (на год и более) неминуемой реализации ипотечной квартиры по решению суда.

В случае банкротства основного заемщика, кредитор вправе предъявить требования к созаемщикам или поручителям. Поручителям для списания долга тоже, возможно, придётся проходить через процедуру банкротства физического лица.

Если размер задолженности перед Вами больше чем размер Вашей задолженности, то в банкротстве могут отказать: «Вы не банкрот! Взыщите задолженность со своих должников и рассчитайтесь перед своими кредиторами». В этом случае, предварительно необходимо провести работу по взысканию задолженности. И лишь получив доказательства бесперспективности взыскания (к примеру, постановление судебного пристава-исполнителя о невозможности взыскания), обращаться в арбитражный суд с заявлением о своем банкротстве.

С 1 октября 2015 года индивидуальные предприниматели банкротятся практически по тем же правилам, что и обычные физические лица. Но мы все равно рекомендуем сняться с учета как ИП перед банкротством.

Мы не рекомендуем следовать советам некоторых юристов, которые советуют выйти из ООО перед банкротством. Выход из ООО в преддверии банкротства – это сделка, которая может привлечь внимание кредитора, судьи, и будет исследоваться финансовым управляющим. Если ООО не рабочее, то управляющий выставит его на продажу по минимальной цене. 99,99% что его никто не приобретет. Зачем кому-то доля в нерабочем ООО?! Проще открыть новое ООО, чем оплачивать услуги нотариуса по оформлению купли-продажи доли.

Несмотря на разъяснения Верховного суда в Пленуме №45 от 13.10.2015 года, некоторые судьи отказываются рассматривать дела о банкротстве физических лиц при сумме долга менее 500 тысяч рублей. Банкротство физлица с долгом до 500 тысяч рублей возможно, но не всегда целесообразно.

Иногда люди при получении кредитов прибегают к помощи кредитных брокеров. Брокеры часто для получения кредита изготавливают поддельные справки о доходах, трудовые книжки. Если этот факт будет установлен при банкротстве – от долгов не освободят! Но крайне редко такие факты устанавливаются в реальности.

Полное отсутствие дохода и имущества, подлежащего реализации в процедуре банкротства физического лица, не лишает Вас права на освобождение от долгов. Такова позиция Верховного суда и законодателя, который внес соответствующие поправки в Федеральный закон «О несостоятельности (банкротстве)».

НЕ НАШЛИ ВАШЕЙ СИТУАЦИИ?

Получите бесплатный анализ Вашей ситуации по телефону

Если Вы поняли, что банкротство Вам подходит – переходите к сбору документов

СБОР ДОКУМЕНТОВ НА БАНКРОТСТВО ФИЗИЧЕСКОГО ЛИЦА В 2019 ГОДУ

С первого взгляда, перечень документов на банкротство физического лица может испугать Вас. На самом деле, большинство документов имеется у Вас на руках

Ситуация: Что делать, если кредитные договоры утеряны или вовсе отсутствуют?

При выдаче кредитных карт, зачастую, кредитные договоры не заключаются. Карты выдаются на основании заявления, подписанного будущим владельцем карты, которое в дальнейшем хранится у кредитора. На основании аналогичных заявлений иногда выдаются и потребительские кредиты. Копия данного заявления должна быть приложена вместо кредитного договора к заявлению о банкротстве, как документ – основание возникновения задолженности.

В случае, если кредитные договоры, договоры займов, копии заявлений на выдачу кредитных карт утеряны или отсутствуют — необходимо запросить копии этих документов у кредитора. Помимо документов, на основании которых были выданы кредиты, займы, кредитные карты, к заявлению о банкротстве потребуются документы, подтверждающие наличие и размер задолженности. Подтверждением для суда задолженности перед кредитором является:

- Справка о наличии срочной и просроченной задолженности, заверенная печатью и подписью кредитора;

- Письмо от кредитора с требованием погасить задолженность в определенном размере;

- Решение суда или судебный приказ с отметкой о вступлении в законную силу;

- Справка из федеральной службы судебных приставов о возбужденных в отношении Вас исполнительных производствах;

- Распечатка из личного кабинета на сайте кредитора (банка или МФО).

Справки о задолженности выдаются банками один раз в месяц бесплатно. За предоставление копий утерянных кредитных договоров, банком может взиматься плата.

Я боюсь ходить к кредиторам, собирать справки о задолженности!

Люди, не оплачивающие в срок кредиты, зачастую настолько запуганы коллекторами и представителями отдела взыскания, что боятся являться в офис банка по любым вопросам. В большинстве крупных банков («Сбербанк», «ВТБ24», «Альфа-банк») справки о задолженности выдаются без каких-либо сложностей, даже если Вы имеете существенную просрочку по оплате кредитов. Всегда можете сказать: «Я планирую в ближайшее время погасить задолженность. Мне нужна справка с синей печатью для того, чтобы точно понимать ее размер!». В микрофинансовые организации (МФО) можно направить официальный запрос по почте, т.к. обычно в офисах МФО категорически отказываются выдавать какие-либо документы.

Можно доверить сбор справок от кредиторов юридической фирме, специализирующейся на банкротстве физических лиц. Например, у нас тарифные планы «Стандарт», «Стандарт+» и «Эксклюзив» включают бесплатный сбор этих документов.

Получить справки о задолженности, копии кредитных договоров у Вас самих получится быстрее, чем у Ваших представителей по доверенности. Банк, прежде чем выдать требуемые документы по доверенности, будет какое-то время проверять ее подлинность в нотариальной палате. Кроме того, банки не торопятся с выдачей документов представителям юридических фирм по банкротству, т.к. они понимают с какой целью эти документы запрашиваются.

Остальные документы Вы получите без особых сложностей

Срок действия справок на банкротство физического лица

В законе прописан единственный документ, который имеет короткий «срок годности» – это справка (выписка) о наличии или отсутствии у Вас статуса индивидуального предпринимателя (ИП) на дату подачи заявления. Такая справка должна быть получена не ранее чем за 5 дней до подачи заявления. Остальные справки могут быть 1-2 месячной давности. Жестких требований нет!

Справку о предпринимательском статусе легко получить через электронный сервис Федеральной налоговой службы: service.nalog.ru/vyp. Время ожидания готовности справки обычно составляет 5-10 минут. Через этот же сервис Вы можете получить необходимые для банкротства выписки из ЕГРЮЛ (единого государственного реестра юридических лиц) по организациям, в которых Вы являетесь учредителем. Полученные документы будут подписаны электронной подписью и иметь юридическую силу.

Какие еще документы потребуются для банкротства:

- Документы о сделках с имуществом за последние 3 года;

- Брачные договоры;

- Справка о признании Вас безработным.

Полный перечень документов на банкротство физического лица в 2019 году…

Что не обязательно собирать:

Некоторые юридические фирмы обязывают предоставить выписку из Росреестра (ЕГРН), ГИБДД, Гостехнадзора, ГИМС, справку об отсутствии судимости. Эти документы не входят в обязательный перечень, указанный в законе. Сбор указанных документов – прямая обязанность финансового управляющего в деле о банкротстве. Причем, получает он их абсолютно бесплатно, а за ту же выписку из ЕГРН Вам придется заплатить около 2000 рублей.

Документы собраны, переходим к составлению заявления…

СОСТАВЛЕНИЕ И ПОДАЧА ЗАЯВЛЕНИЯ НА БАНКРОТСТВО ФИЗИЧЕСКОГО ЛИЦА 2019

Заявление о банкротстве физического лица должно содержать в себе информацию:

- о кредиторах и размере задолженности перед ними;

- о семейном положении должника и наличии иждивенцев;

- об имуществе, находящемся в собственности должника;

- о счетах и вкладах и остатках денежных средств на них;

- о размере дохода в настоящее время;

- о сделках, совершенных за 3 года, предшествующих банкротству;

- о СРО (саморегулируемой организации), из числа членов которой должен быть утвержден финансовый управляющий;

- а также обстоятельства, объясняющие Вашу неплатежеспособность.

В какой суд подается заявление о банкротстве физлица?

Заявление о признании гражданина банкротом подается в арбитражный суд по месту постоянной регистрации.

Если постоянная регистрация отсутствует, то Вы можете обратиться по месту временной регистрации (по месту пребывания).

На один регион – один арбитражный суд в его столице. Адрес арбитражного суда в Вашем регионе Вы можете найти на сайте arbitr.ru.

Перед подачей заявления в суд необходимо:

- Оплатить государственную пошлину в размере 300 рублей;

- Внести на депозитный счет суда 25000 рублей на вознаграждение финансового управляющего;

- Найти финансового управляющего;

- Уведомить кредиторов о подаче заявления на банкротство: — направив копии заявления всем кредиторам – если Вы не индивидуальный предприниматель;

— сделав за 15 дней публикацию на сайте fedresurs.ru – если Вы индивидуальный предприниматель.

Индивидуальному предпринимателю мы рекомендуем сняться с учета в Федеральной налоговой службе перед банкротством. Зачем?!

Реквизиты для оплаты госпошлины и депозита Вы можете найти на сайте арбитражного суда. А вот с финансовым управляющим ситуация обстоит намного сложнее. Большинство арбитражных (финансовых) управляющих отказываются банкротить физических лиц. Почему так происходит читайте по ссылке.

Вы можете попросить у суда отсрочку внесения денег на вознаграждение финансового управляющего до даты первого судебного заседания.

В заявлении обязательно должны быть указаны наименование и адрес саморегулируемой организации (СРО), из которой должен быть утверждён финансовый управляющий. Если Вы укажете в заявлении первую попавшуюся СРО, это может привести Вас к неблагоприятным последствиям.

Подробнее…

СПОСОБЫ ПОДАЧИ ЗАЯВЛЕНИЯ О БАНКРОТСТВЕ ФИЗИЧЕСКОГО ЛИЦА В АРБИТРАЖНЫЙ СУД

Заявление о банкротстве может подать либо сам должник, либо его представитель по доверенности, следующими способами:

1. Через канцелярию арбитражного суда. В этом случае Вам необходимо подготовить два экземпляра заявления, один из которых вместе с приложениями Вы сдадите в суд, а на втором – сотрудник канцелярии поставит штамп, подтверждающий прием документов.

2. Через почту России. Согласно Арбитражному процессуальному кодексу РФ заявление с полным комплектом документов может быть направлено в Арбитражный суд заказным письмом с уведомлением о вручении адресату.

3. Посредством электронного сервиса «Мой арбитр». Для регистрации и подачи документов через этот электронный сервис Вам необходимо иметь учетную запись на портале «Госуслуги».

ПЕРВОЕ СУДЕБНОЕ ЗАСЕДАНИЕ ПО БАНКРОТСТВУ ФИЗИЧЕСКОГО ЛИЦА

После подачи заявления на банкротство суд должен в течение недели определить его судьбу:

- принять к производству и назначить дату судебного заседания;

- оставить заявление без движения и указать, какие недостатки необходимо Вам устранить;

- возвратить заявление, если оно, например, подано не в тот суд.

В случае принятия заявления о банкротстве физического лица суд:

- назначает судебное заседание на дату в период от 15 дней до 3 месяцев с момента подачи заявления;

- запрашивает в саморегулируемой организации, указанной в заявлении, кандидатуру финансового управляющего;

- указывает, какие дополнительные документы (доказательства) необходимо предоставить Вам на судебное заседание.

Сроки при банкротстве физического лица

Сроки принятия заявления о банкротстве к производству и проведения первого судебного заседания четко прописаны в законе. Но в реальности из-за загруженности судов они могут отличаться в большую сторону. Подробнее…

Что потребуется на судебном заседании?

На первое судебное заседание по рассмотрению обоснованности заявления о банкротстве физического лица потребуются:

- Оригиналы всех документов, приложенных к заявлению о банкротстве;

- Доплатить депозит на вознаграждение финансового управляющего, если он не был оплачен в полном размере (25 000 рублей) при подаче заявления;

- Лично явиться на судебное заседание или направить в суд своего представителя;

- В случае, если до даты судебного заседания СРО не предоставило финансового управляющего для Вашего дела — найти другую саморегулируемую организацию, которая сможет предоставить управляющего. Сведения о кандидатуре финансового управляющего СРО должно направить в Ваш адрес и в адрес суда. Сменить СРО можно в судебном заседании, заявив устное или письменное ходатайство об утверждении финансового управляющего из числа членов другой саморегулируемой организации.

В крупных регионах (Москва, Московская область, Санкт-Петербург) в арбитражном суде наблюдаются серьезные задержки по времени проведения судебных заседаний. К примеру, в Арбитражном суде города Москвы судебные заседания, назначенные на 17:00 иногда проводятся в 9 — 10 часов вечера. Учитывайте это при планировании личного времени в день судебного заседания.

Обязателен ли адвокат на судебном заседании по банкротству физического лица?

Вы вправе, но не обязаны вести дела в арбитражном суде через представителей: юристов, адвокатов. Но далеко не каждый человек настолько уверен в себе, чтобы ответить на все потенциально возможные вопросы со стороны судьи: «На что брались кредиты? Какой доход был на момент получения кредита? Как планировали оплачивать? Зачем за полгода до банкротства продали автомобиль и куда потратили вырученные деньги?». Поэтому привлечение на судебное заседание юриста, специализирующегося на банкротстве физических лиц, зачастую, целесообразно. Профессиональный юрист по банкротству физических лиц найдет ответ на любой каверзный вопрос судьи.

Судебное заседание будет отложено, если:

- Вы не предоставили запрашиваемые судом документы или не обеспечили явку (лично или представителя);

- суду в ходе заседания потребовались дополнительные документы (доказательства);

- саморегулируемая организация (СРО) не предоставила кандидатуру финансового управляющего.

Успешным результатом судебного заседания является:

- Признание Вас несостоятельным (банкротом) и введении в отношении Вас процедуры реализации имущества

С этим результатом заканчивается подавляющее большинство судебных заседаний наших клиентов, заказавших в «Долгам.НЕТ» услугу по списанию долгов «под ключ». Для того, чтобы суд вынес такое решение необходимо в обязательном порядке заявить ходатайство о введении процедуры реализации имущества минуя процедуру реструктуризации долгов. Хочу списать долги через «Долгам.НЕТ». - Введение в отношении Вас процедуры реструктуризации долгов, если Вы планировали рассчитаться с кредиторами за 3 года.

Иногда процедура реструктуризации долгов вводится судом несмотря на отсутствие у Вас финансовой возможности рассчитаться с кредиторами за 3 года. Это не страшно! Подробнее…