Содержание

- 1 Формы «ИНВ»

- 2 Документальное оформление инвентаризации

- 3 Инвентаризационный акт и другие документы

- 4 Условие проведения: обязательное и инициативное

- 5 Объекты, подлежащие проверке

- 6 Порядок проведения

- 7 Документальное оформление результатов проверки

- 8 Первичные документы по инвентаризации

- 9 Таблица форм инвентаризации

Формы «ИНВ»

Похожие публикации

Какими документами должна оформляться инвентаризация? Должны ли эти формы быть унифицированными, или их можно разработать самостоятельно? Какие требования при этом следует соблюдать? На все эти вопросы мы ответим в данной статье, а также приведем список унифицированных форм, предназначенных для оформления инвентаризационных мероприятий.

Документальное оформление инвентаризации

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Организация может использовать как унифицированные формы перечисленных документов, утвержденные Госкомстатом (постановления Госкомстата от 18.08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

Все применяемые формы «первички» по инвентаризации утверждаются руководителем фирмы и оформляются в виде приложения к учетной политике. При подготовке собственных бланков инвентаризационных документов нужно соблюдать требования п. 2 ст. 9 закона от 06.12.2011, согласно которым первичный бланк должен содержать следующие обязательные реквизиты:

- наименование («Акт инвентаризации товарно-материальных ценностей», «Инвентаризационная опись основных средств» и т.п.),

- дата составления,

- название организации, составившей документ,

- содержание хозоперации и отражение единиц измерения, количества и стоимости, в данном случае это относится к объектам инвентаризации,

- должности ответственных лиц и их подписи с расшифровкой.

Можно взять за основу унифицированные формы акта инвентаризации и других документов, изменяя существующие в них строки, или добавляя новые, но все вышеперечисленные реквизиты инвентаризационной «первички» обязательно должны присутствовать.

Далее мы рассмотрим некоторые унифицированные формы, используемые при инвентаризационных мероприятиях.

Инвентаризационный акт и другие документы

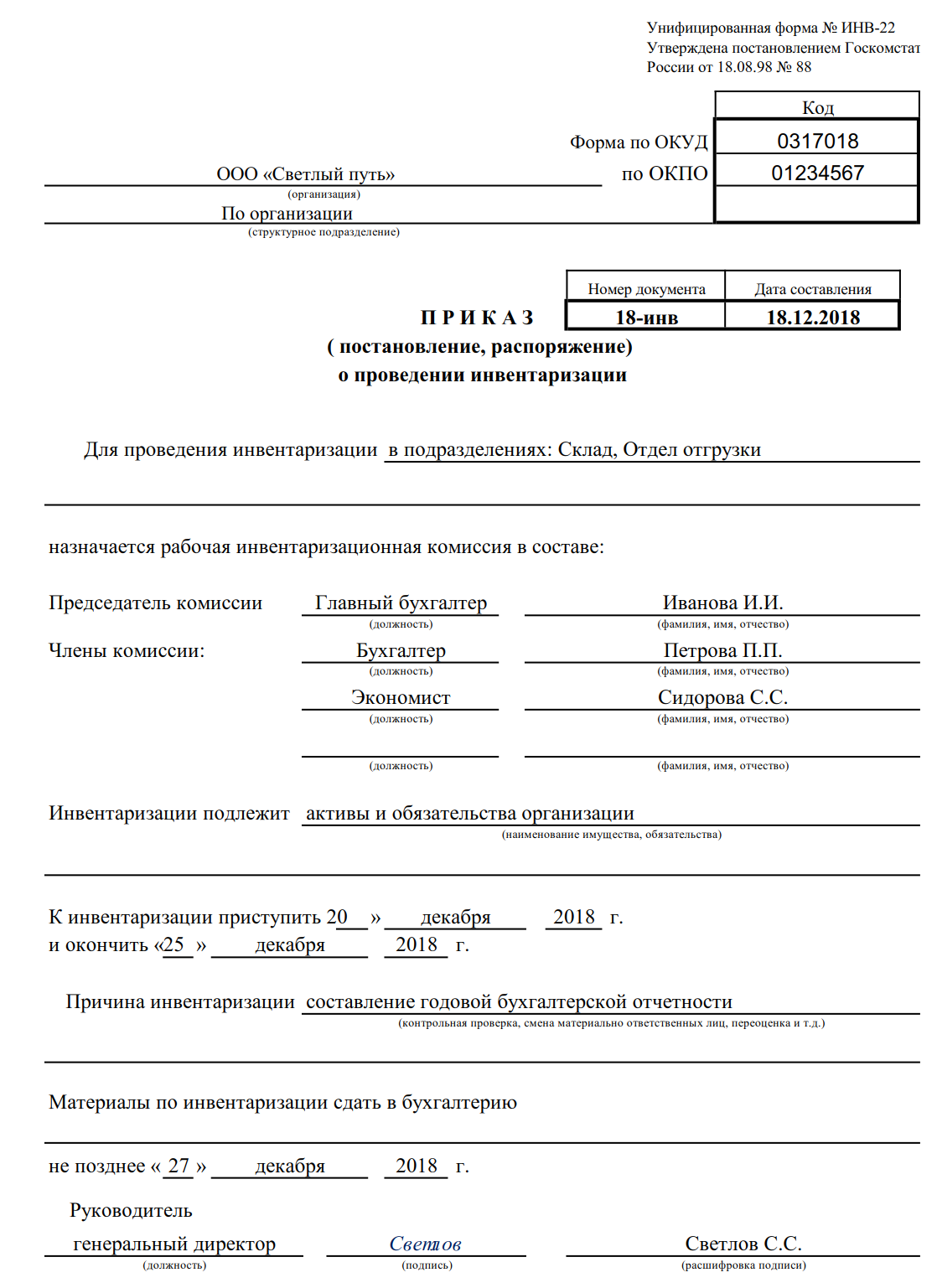

Вначале руководитель организации издает приказ о проведении инвентаризации, в котором назначает инвентаризационную комиссию, состоящую из сотрудников. Приказ можно составить, используя унифицированную форму ИНВ-22.

При проведении инвентаризации основных средств ее итоги оформляются в документе «Инвентаризационная опись ОС» по форме ИНВ-1. Опись составляется по каждому месту хранения ОС, отдельно по собственному и арендованному имуществу. Экземпляр формы инвентаризации по арендованным ОС передается арендодателю.

Инвентаризационные описи предусмотрены также для нематериальных активов (ИНВ-1а), ТМЦ (ИНВ-3), для драгметаллов в составе различных приборов (ИНВ-8а), для ценных бумаг и БСО (ИНВ-16).

В форме акта оформляется инвентаризация наличных денег (ИНВ-15), ТМЦ (ИНВ-4, ИНВ-6), расчетов с дебиторами и кредиторами (ИНВ-17), расходов будущих периодов (ИНВ-11) и др.

Акты о проведении инвентаризации (образец приведен далее) и описи подписываются всеми членами комиссии, кроме того, в описях должны расписаться и лица, несущие материальную ответственность. Отсутствие подписей в документах может привести к тому, что результаты проведенной инвентаризации будут признаны недостоверными.

Инвентаризационный акт, образец которого приведен, составлен по форме ИНВ-1 для основных средств.

Если в ходе инвентаризации обнаруживается расхождение между данными бухучета и фактическим наличием ОС, или нематериальных активов, необходимо оформить сличительную ведомость (форма ИНВ-18). В ней указываются выявленные излишки или недостача. Комиссия запрашивает у материально-ответственных лиц объяснения о несоответствиях, полученных в ходе инвентаризации, и принимает решение о списании недостачи на издержки фирмы, либо о взыскании с виновных лиц. Излишки приходуются по действующим рыночным ценам.

По итогам проведенных инвентаризационных мероприятий составляется Ведомость учета результатов (форма ИНВ-26), в которой отражаются выявленные излишки и недостачи в разбивке по счетам бухучета. Ведомость подписывается руководителем, главным бухгалтером и председателем инвентаризационной комиссии.

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Условие проведения: обязательное и инициативное

Регламент проведения определяется самим хозяйствующим субъектом, за исключением случаев, когда проведение такой проверки является обязательным. Случаи проведения обязательной проверки приводятся, например, в п. 27 Приказа Минфина № 34н. Так, в обязательном порядке состав и стоимость активов и задолженностей компании следует проверить:

- перед началом подготовки годовой бухгалтерской отчетности;

- в случаях хищения или порчи имущества, подозрений на злоупотребления;

- при смене материально-ответственного лица (далее — МОЛ);

- при реорганизации или ликвидации организации;

- в случае стихийных бедствий (пожар, наводнение и другие случаи форс-мажора) и т.д.

Для подтверждения сохранности имущества, а также для сверки фактического наличия с данными, отраженными в учете, руководство организации может в любой момент инициировать проведение мониторинга в интересах собственника. Особенно актуально это для производственных и торговых компаний, случаи хищения на которых, к сожалению, не редки.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

На практике при проведении инвентаризации компании зачастую используют унифицированные формы ИНВ. Эти формы утверждены Госкомстатом в постановлениях № 88 и № 26 от 18.08.1998 и от 27.03.2000 соответственно. Формы инвентаризации, таблица которых приведена ниже, включают описи, ведомости, инвентаризационный ярлык, форму приказа, акты инвентаризации, справки и журналы.

Первичные документы по инвентаризации

Госкомстатовские формы не являются обязательными для применения, а компании вправе разрабатывать и использовать свои собственные формы. При этом к оформлению инвентаризационных документов есть определенные требования, которые необходимо учитывать. Прежде всего следует вспомнить положения Закона о бухгалтерском учете № 402-ФЗ и требования к первичным документам. Напомним, что общими требованиями к первичным документам является наличие обязательных реквизитов:

- названия документа;

- даты его составления;

- названия компании;

- отражаемого в документе факта хозяйственной жизни и его величины в натуральном или денежном выражении;

- подписей и должностей ответственных лиц (с расшифровкой).

Специальные требования к оформлению инвентаризационных документов содержат приказы Минфина по инвентаризации. Так, по этим требованиям при проведении инвентаризации должны присутствовать лица, отвечающие за сохранность имущества, а инвентаризационные описи ( ИНВ-1 , ИНВ-1а ) должны быть ими подписаны. Также описи должны подписать и все члены комиссии. Невыполнение этих требований может стать основанием для признания их недействительными, а результатов инвентаризации недостоверными.

Также есть требования и к количеству экземпляров составляемых документов. Так, согласно пункту 2.5 Методических указаний по инвентаризации (приказ Минфина № 49 от 13.06.95) опись или акт инвентаризации должны составляться как минимум в 2-х экземплярах. Согласно пункту 2.11 отдельные описи и сличительные ведомости нужно составлять на чужое имущество (арендованное, переданное на хранение или переработку).

Таблица форм инвентаризации

В нижеприведенной таблице содержатся виды форм, которые утверждены Госкомстатом в постановлениях № 26 и 88.