С 01 сентября 2014 года отправка и прием деклараций осуществляются в соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/398@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи». Также данный приказ с 01 сентября 2014 года признает утратившим силу приказ ФНС России от 02.11.2009 N ММ-7-6/534@.

При передаче отчетности, подписанной сертификатом уполномоченного представителя, с каждой декларацией передается информационное сообщение о представительстве (см. Каковы особенности предоставления налоговой отчетности через уполномоченного представителя?).

Порядок документооборота с ФНС

Налогоплательщик после отправки отчета получает следующие документы:

1. Подтверждение даты отправки отчета

Это электронный документ, формируемый специализированным оператором связи, содержащий данные о дате и времени отправки декларации. Формируется сразу после отправки отчета.

Дата представления отчета, которая указывается в квитанции о приеме, соответствует дате, зафиксированной в подтверждении даты отправки.

2. Извещение о получении либо сообщение об ошибке.

- Извещение о получении — электронный документ, подтверждающий факт получения отчета налоговым органом. Формируется налоговым органом, поступает в течение 6 часов после отправки отчета. При поступлении извещения о получении документооборот продолжается. Необходимо дождаться результатов дальнейшей проверки отчета налоговым органом.

- Сообщение об ошибке — электронный документ, формируемый налоговым органом, содержащий информацию об ошибках. Поступает от ИФНС в течение 6 часов после отправки отчета. Если вам пришло сообщение об ошибке, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в сообщении, и повторить процедуру отправки отчета.

3. Квитанция о приеме либо уведомление об отказе.

- Квитанция о приеме — электронный документ, формируемый налоговым органом, подтверждающий факт приема отчета. Поступает от ИФНС в течение следующего рабочего дня после отправки отчета. При получении квитанции о приеме документооборот продолжается. Необходимо дождаться результатов ввода данных в базу налогового органа.

- Уведомление об отказе — электронный документ, формируемый налоговым органом, подтверждающий факт отказа в приеме сведений с указанием причин отказа. Поступает от ИФНС в течение 6-12 часов после отправки отчета. Если пришло уведомление об отказе, это значит, что отчет не принят. Документооборот прекращается. Необходимо исправить ошибки, указанные в уведомлении, и повторить процедуру отправки отчета.

4. Извещение о вводе либо уведомление об уточнении.

- Извещение о вводе — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции. Поступает от ИФНС в течение двух рабочих дней после отправки квитанции о приеме. Если пришло извещение о вводе, это значит, что отчет принят. Документооборот завершен.

- Уведомление об уточнении — электронный документ, формируемый налоговым органом, подтверждающий факт загрузки отчета в базу инспекции, но содержащий сообщение о необходимости предоставить уточнения. Поступает от ИФНС в течение двух рабочих дней п осле отправки квитанции о приеме . Если пришло уведомление об уточнении, это значит, что отчет принят, но требует уточнений. Необходимо отправить корректирующий отчет, внеся необходимые уточнения.

Сроки документооборота

Максимальный срок завершенного документооборота согласно методическим рекомендациям не должен превышать трех рабочих дней при автоматическом функционировании приемного комплекса налогового органа.

You are here

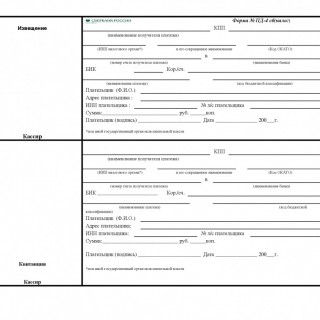

Квитанция-извещение Сбербанка. Форма ПД-4 – это банковский документ, который применяется при внесении оплаты юридическими или физическими лицами госпошлин, штрафов, пени, налога, а также осуществления иных безналичных расчетов. Форма квитанции унифицирована, утверждена специальным письмом в 2007 году, которое было подготовлено совместно Сбербанком РФ и МНС.

Форма платежной квитанции полностью соответствует той, по которой оплачивается сумма налога. Платежную квитанцию Сбербанка используют в том случае, когда обычная форма не подходит для заполнения с помощью печатных носителей, используемых банком. Бывают случаи, что в налоговой используют автоматизированное заполнение платежек и направляют их плательщику в электронном виде, не заполняя при этом поля, содержащие наименование плательщика и дату.

Квитанция Сбербанка заполняется согласно следующим правилам:

1. Документ должен содержать исчерпывающую информацию о получателе платежа:

- полное наименование организации-получателя (обязательное условие – принадлежность к органам Минфина РФ, федерального казначейства);

- ИНН, КПП содержит название госоргана и налоговой, контролирующих данный платеж. Наименование этих органов указываются в сокращенном виде. ИНН в некоторых случаях не заполняется;

- в ячейке «код ОКАТО» указывается код муниципалитета, по которому мобилизуются поступающие средства. Данную информацию берут из соответствующего классификатора;

- наименование, реквизиты, идентификационный код банка, счет получателя. Графа «корр. счет» не заполняется, если обслуживание осуществляется в российских банках;

- в ячейке «наименование платежа» указывается наименование налога, госпошлины, штрафа (например, пошлина за оформление паспорта);

- заполнение бюджетной классификации осуществляется в обязательном порядке. Неправильное заполнение квитанции приведет к невозможности установить назначение платежа. Данный код состоит из 20 знаков, его берут из классификатора доходов бюджета страны.

2. Вместе с тем квитанция должна содержать точную информацию о плательщике:

- фамилию, имя, отчество полностью;

- ИНН, налоговый номер лицевого счета (для налогоплательщиков);

- почтовый адрес;

- сумма, выраженная в рублях и копейках.

Стоит отметить, что квитанция по форме ПД-4сб применяется при перечислении денежных средств, предназначенных для зачисления в госбюджет. Во всех остальных случаях используется квитанция ПД-4, требования к заполнению которой аналогичные, что и к ПД-4сб, однако она уже не будет содержать реквизитов бюджетных организаций.

Да, платежное поручение вполне соответсвует требованиям к первичным документам, указанным в ст.9 Федерального закона "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ.

Не платежное поручение, а именно квитанция об оплате.

Согласно ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» документ первичного учета: содержит перечень обязательных требований к документу первичного учета:

1) Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2) наименование документа;

3) дата составления документа;

4) наименование экономического субъекта, составившего документ;

5) содержание факта хозяйственной жизни;

6) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

7) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

8) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В квитанции об оплате услуг ЖКХ практически ничего этого не соблюдается, по крайней мере п.п.6;7. ни печати, ни подписи.

Отсюда вопрос:" Является ли квитанция (извещение, платёжка) по оплате услуг ЖКХ документом первичного бухгалтерского учёта?"