Содержание

- 1 Вопросы на тему ЕНВД

- 2 Вопросы на тему налоги

- 3 Вопросы на тему НДС

- 4 Вопросы на тему УСН

- 5 Вопросы на тему налоги

- 6 Вопросы на тему НДС

- 7 Вопросы на тему УСН

- 8 Публикации на тему сборы ЕНВД

- 9 Публикации на тему сборы

- 10 Публикации на тему налоги

- 11 Публикации на тему НДС

- 12 Публикации на тему УСН

- 13 Вопросы на тему ЕНВД

- 14 Вопросы на тему сборы

- 15 Вопросы на тему налоги

- 16 Вопросы на тему НДС

- 17 Вопросы на тему УСН

- 18 Гражданско-правовые отношения

- 19 Бухгалтерский учет

- 20 Налог на добавленную стоимость (НДС)

- 21 Налог на прибыль организаций

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

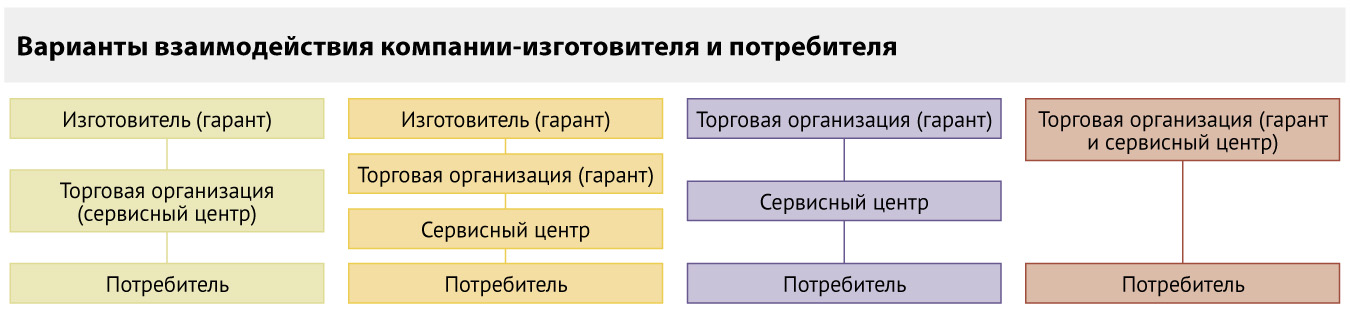

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

"Входящий" НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием "Без налога (НДС)" 19 .

Пример

Компания "Ноутбук" ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, "Ноутбук" осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта "Ноутбук" получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта "Ноутбук" приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании "Ноутбук" операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Организация-дилер продает автомобили и автозапчасти к ним, приобретенные у фирмы-импортера. На все автомобили установлен гарантийный срок, в течение которого все претензии по качеству покупатели предъявляют дилеру и дилер осуществляет необходимый гарантийный ремонт. После проведения ремонта в соответствии с дилерским соглашением в адрес импортера направляется требование на возмещение стоимости ремонтных работ и запасных частей. Рассмотрев требование, импортер возмещает расходы на гарантийный ремонт по установленным нормам. Как отразить данные операции в бухгалтерском и налоговом учете организации-дилера, если резерв на проведение гарантийного ремонта дилер не создает?

В текущем месяце затраты на выполнение работ по гарантийному ремонту (силами собственного обособленного подразделения, выделенного на отдельный баланс) составили 290 000 руб., на проведение ремонта были использованы запасные части, приобретенные за 354 000 руб., в том числе НДС — 54 000 руб. Импортером возмещены затраты на ремонт в сумме 640 000 руб.

Гражданско-правовые отношения

Гражданский кодекс РФ обязывает продавца передать покупателю товар, качество которого соответствует договору купли-продажи (п. 1 ст. 469 ГК РФ).

В случае, когда договором купли-продажи предусмотрено предоставление продавцом гарантии качества товара, продавец обязан передать покупателю товар, который должен соответствовать требованиям, предусмотренным ст. 469 ГК РФ, в течение определенного времени, установленного договором (гарантийного срока) (п. 2 ст. 470 ГК РФ).

Покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца безвозмездного устранения недостатков товара в разумный срок либо возмещения своих расходов на устранение недостатков товара (п. 1 ст. 475 ГК РФ).

Если на товар установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока (п. 3 ст. 477 ГК РФ).

Аналогичные нормы содержатся в Законе РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" (п. 6 ст. 5, п. 1 ст. 18 Закона РФ N 2300-1).

При этом согласно п. п. 2, 3 ст. 18 Закона РФ N 2300-1 покупатель может предъявить требование о безвозмездном устранении недостатков товара (или возмещении расходов на их исправление) как продавцу (уполномоченной организации продавца), так и изготовителю или импортеру.

В данном случае покупатель при выявлении недостатков автомобиля обращается с требованием об их устранении к дилеру (продавцу автомобиля).

В свою очередь дилер, для которого импортер является продавцом товара, на основании норм, содержащихся в п. 1 ст. 469, п. 2 ст. 470, п. 1 ст. 475 и п. 1 ст. 15 ГК РФ, имеет право предъявить импортеру требование о возмещении понесенных дилером расходов на осуществление гарантийного ремонта.

Бухгалтерский учет

Для дилера расходы на гарантийный ремонт продаваемых им автомобилей в бухгалтерском учете являются расходами по обычным видам деятельности, как расходы, связанные с реализацией товаров (п. 5 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Торговые организации учитывают расходы, связанные с продажей товаров, на счете 44 "Расходы на продажу" (Инструкция по применению Плана счетов бухгалтерского учета, утвержденная Приказом Минфина России от 31.10.2000 N 94н). В рассматриваемом случае расходы на гарантийный ремонт отражаются по дебету счета 44 в корреспонденции со счетом 79 "Внутрихозяйственные расчеты" — на сумму затрат выделенного на отдельный баланс обособленного подразделения, осуществляющего гарантийный ремонт (включая стоимость переданных обособленному подразделению запасных частей).

Что касается стоимости запасных частей, ранее приобретенных дилером для перепродажи и переданных своему обособленному подразделению для проведения гарантийного ремонта, то при приобретении эти запасные части принимаются к учету в качестве товара по договорной стоимости, без учета НДС (п. п. 2, 5, 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Суммы, полученные от импортера в качестве возмещения произведенных дилером расходов на гарантийный ремонт, на наш взгляд, следует рассматривать как суммы, полученные в возмещение убытков, фактически причиненных продажей импортером дилеру товаров ненадлежащего качества. В бухгалтерском учете такие суммы включаются в состав прочих доходов организации-дилера (п. 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Налог на добавленную стоимость (НДС)

Сумма НДС, предъявленная продавцом запасных частей, принимается к вычету в момент принятия запасных частей к учету (пп. 2 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ).

Согласно пп. 13 п. 2 ст. 149 НК РФ оказание без взимания дополнительной платы услуг по ремонту и техническому обслуживанию товаров и бытовых приборов, в том числе медицинских товаров, в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, НДС не облагается.

Чтобы воспользоваться указанным освобождением от НДС, организация, осуществляющая гарантийный ремонт, обязана вести раздельный учет операций, облагаемых НДС, и операций, освобожденных от налогообложения (п. 4 ст. 149 НК РФ).

По разъяснениям налоговых органов о применении вышеприведенной нормы, изложенным в Письме ФНС России от 19.10.2005 N ММ-6-03/886@, не подлежат налогообложению (освобождаются от налогообложения) только суммы, полученные организацией, осуществляющей непосредственно гарантийный ремонт, в пределах возмещения стоимости гарантийного ремонта, а также стоимости запасных частей, использованных на осуществление такого ремонта. В данном случае суммы, получаемые от импортера, не превышают затрат на проведенный дилером гарантийный ремонт, следовательно, у дилера налоговой базы по НДС при выполнении гарантийного ремонта не возникает.

Поскольку организация использует приобретенные запасные части для оказания услуг, освобожденных от налогообложения НДС, сумма НДС по данным запасным частям, ранее правомерно принятая к вычету, подлежит восстановлению и уплате в бюджет (пп. 1 п. 2, пп. 2 п. 3 ст. 170 НК РФ).

Подлежащая восстановлению сумма НДС не включается в стоимость запасных частей, а учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ).

Восстановление НДС производится в том налоговом периоде, в котором запасные части передаются для осуществления гарантийного ремонта (абз. 4 пп. 2 п. 3 ст. 170 НК РФ).

В бухгалтерском учете восстановленная сумма НДС формирует затраты дилера на гарантийный ремонт и может передаваться обособленному подразделению (для обеспечения учета затрат по месту их возникновения) .

Налог на прибыль организаций

Для целей исчисления налога на прибыль расходы на проведение гарантийного ремонта учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 9 п. 1 ст. 264 НК РФ), а суммы, полученные от импортера в возмещение понесенных расходов, — в составе внереализационных доходов (п. 3 ст. 250 НК РФ). Указанный доход признается на дату признания импортером подлежащих возмещению сумм (пп. 4 п. 4 ст. 271 НК РФ). Аналогичная точка зрения изложена в Письме Минфина России от 19.01.2007 N 03-03-06/1/16.

Учетной политикой организации может быть установлен иной способ бухгалтерского учета НДС по материальным ценностям, передаваемым обособленному подразделению, выделенному на отдельный баланс (п. 8 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.1998 N 60н, абз. 3 Письма Минфина России от 29.03.2004 N 04-05-06/27). Ю.С.Орлова Консультационно-аналитический центр по бухгалтерскому учету и налогообложению 15.03.2007 ————

По общему правилу, услуги по гарантийному ремонту не облагаются НДС. Но для того чтобы получить льготу, организация должна выполнить ряд условий. При этом могут возникнуть вопросы, связанные с раздельным учетом облагаемых и не облагаемых НДС операций. Определенные нюансы существуют и в отношении налога на прибыль. Но обо всем по порядку.

Напомним, что гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок.

Гарантийный срок — это период, в течение которого в случае обнаружения в товаре (работе) недостатка изготовитель (исполнитель, продавец, уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер) обязаны удовлетворить требования потребителя (п. 6 ст. 5 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей», далее — Закон № 2300-1). Возможные требования потребителя перечислены в ст. 18 и 29 Закона № 2300-1. В частности, потребитель может потребовать от изготовителя (продавца) безвозмездно устранить недостатки товара (работы). Такое устранение и есть гарантийный ремонт.

Гарантийный срок вправе установить:

- изготовитель товара (исполнитель работы);

- продавец товара, если такой срок не установлен изготовителем.

Такой вывод следует из п. 6 и 7 ст. 5 Закона № 2300-1.

Таким образом, изготовители и продавцы вправе проводить гарантийный ремонт. При этом они могут действовать как собственными силами, так и силами сторонних организаций (например, специализированных сервисных центров).

НДС: учитываем нюансы

Рассмотрим вопросы, связанные с исчислением НДС при оказании услуг по гарантийному ремонту.

Налог к начислению….

По общему правилу, реализация услуг, оказываемых без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации освобождается от НДС. Данное требование относится также к реализации запчастей и деталей, устанавливаемых в процессе ремонта. Это предусмотрено подп. 13 п. 2 ст. 149 НК РФ.

Иными словами, воспользоваться льготой по НДС организация, осуществляющая гарантийный ремонт, может только при условии, что:

- ремонт или техническое обслуживание товара производится в рамках гарантийного срока его эксплуатации, установленного изготовителем товара или его продавцом;

- дополнительная плата за такой ремонт (обслуживание) не взимается.

Отметим, что отказаться от льготы по гарантийному ремонту компания не вправе. Дело в том, что возможность отказа от освобождения от НДС предусмотрена лишь в отношении операций, перечисленных в п. 3 ст. 149 НК РФ (п. 5 ст. 149 НК РФ). В то время как льгота по гарантийному ремонту установлена в п. 2 ст. 149 НК РФ.

На практике весьма распространена такая ситуация. Непосредственно гарантийный ремонт выполняет не изготовитель товара, не продавец, а специализированный сервисный центр, куда магазин, которому покупатель вернул товар, передает его для ремонта. Возникает вопрос: освобождаются ли услуги по гарантийному ремонту, оказываемые таким центром, от НДС? Анализ положений подп. 13 п. 2 ст. 149 НК РФ дает утвердительный ответ на этот вопрос. Действительно, данная норма не содержит никаких ограничений относительно того, кто именно выполняет ремонт. Главное, чтобы он проводился в пределах гарантийного срока и без взимания дополнительной платы. Таким образом, выполнив все вышеперечисленные требования, льготу по НДС получает любая организация, выполняющая гарантийный ремонт (изготовитель, продавец, специализированный сервисный центр).

Организация, непосредственно оказывающая услуги по гарантийному ремонту (сервисный центр), может получать от компании, взявшей на себя гарантийные обязательства (изготовителя, продавца), компенсацию стоимости такого ремонта. То есть возмещение стоимости деталей, запчастей, заработной платы задействованных в ремонте работников и т.п. По мнению контролирующих ведомств, суммы такого возмещения налогом не облагаются. Такая позиция отражена, в частности, в письмах Минфина России от 28.02.2013 № 03-07-07/5908, от 29.07.2010 № 03-07-07/53, ФНС России от 06.08.2012 № ЕД-4-3/13003@.

Однако дополнительное вознаграждение, которое получает сервисный центр от изготовителя (продавца), под льготу не подпадает. То есть выручка от реализации услуг сервисного центра в части, превышающей стоимость гарантийного ремонта (деталей, запчастей, зарплаты осуществляющих ремонт работников и т.п.), облагается НДС в общеустановленном порядке.

Привлекая к выполнению гарантийного ремонта специализированную подрядную организацию (сервисный центр), компания, взявшая на себя гарантийные обязательства (производитель, продавец), может и сама приобретать необходимые запчасти и комплектующие и передавать их подрядчику на давальческой основе. Следует помнить, что при передаче материалов на переработку на давальческой основе право собственности на них от давальца (собственника) к подрядчику не переходит, поэтому эта операция не считается реализацией (ст. 39 НК РФ, п. 1 ст. 220 ГК РФ). Значит, она не облагается НДС (ст. 146 НК РФ).

Стоит обратить внимание и на такой момент. Пунктом 6 ст. 5 Закона № 2300-1 предусмотрено, что изготовитель вправе принять обязательство в отношении недостатков товара, обнаруженных по истечении установленного им гарантийного срока (дополнительное обязательство). В свою очередь, продавец вправе принять аналогичное обязательство в отношении недостатков товара, обнаруженных по истечении гарантийного срока, установленного изготовителем (п. 7 ст. 5 Закона № 2300-1). Услуги по ремонту изделий, выполненные после истечения гарантийного срока на них (послегарантийный ремонт), облагаются НДС в общеустановленном порядке. Ведь в этом случае не будет выполняться одно из условий освобождения от налога — ремонт (техническое обслуживание) товара производится в пределах гарантийного срока его эксплуатации.

Приобретая в собственность запчасти и комплектующие для гарантийного ремонта, а также принимая к учету работы (услуги) сторонних организаций, выполненные в рамках гарантийного ремонта, изготовитель (продавец) товаров не вправе принять «входной» НДС по ним к вычету. Дело в том, что, как уже было сказано ранее, услуги по гарантийному ремонту от налога освобождены (п. 2 ст. 171 НК РФ). И, соответственно, одно из условий для зачета «входного» налога — активы приобретены для осуществления облагаемых НДС операций — в данном случае не выполняется.

При этом не важно, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры. Значение имеет только тот факт, что речь идет об операциях, не облагаемых НДС.

Таким образом, суммы «входного» НДС по запчастям и комплектующим, использованным в процессе гарантийного ремонта, а также по работам (услугам), выполненным в рамках такого ремонта, организация должна включить в стоимость соответствующих активов (подп. 1 п. 2 и п. 4 ст. 170 НК РФ).

На практике одни и те же виды запчастей (комплектующих) могут использоваться как для гарантийного ремонта (не облагаемые НДС операции), так и для послегарантийного ремонта и других облагаемых НДС операций.

Разумеется, НДС, предъявленный поставщиками активов, используемых в рамках послегарантийного ремонта и других облагаемых операций, организация вправе принять к вычету (п. 4 ст. 170 НК РФ).

Напомним, что организация, осуществляющая как облагаемые, так и не облагаемые НДС операции, вправе применить вычет «входного» налога только при наличии раздельного учета сумм НДС по приобретенным товарам (работам, услугам), используемым в тех или иных операциях. При отсутствии такого учета налог к зачету не принимается и в состав расходов, учитываемых при налогообложении прибыли, не включается (п. 4 ст. 170 НК РФ).

Но, как правило, при покупке запчастей (комплектующих) еще неизвестно, сколько из них будет израсходовано на проведение гарантийного ремонта, а сколько на проведение послегарантийного ремонта (других облагаемых НДС операций).

В такой ситуации организация, по нашему мнению, может действовать одним из следующих способов.

Способ 1: оприходовав соответствующие материалы, принять к вычету всю сумму «входного» НДС. После того, как запчасти (комплектующие) будут использованы на проведение гарантийного ремонта, организация должна восстановить «входной» НДС по этой части приобретенных материалов. Сделать это нужно в том налоговом периоде, в котором запчасти (комплектующие) были израсходованы на гарантийный ремонт. Поступить так позволяет подп. 2 п. 3 ст. 170 НК РФ. Такой способ подойдет тем организациям, которые проводят гарантийный ремонт достаточно редко, а поступившие материалы используют в основном в рамках облагаемых НДС операций.

Способ 2: приняв к учету запчасти и комплектующие, отнести всю сумму «входного» НДС на счет 19 «Налог на добавленную стоимость по приобретенным ценностям» (на отдельный субсчет, например «НДС к распределению»), но к вычету (в дебет счета 68, субсчет «Расчеты по НДС») этот налог не принимать. По мере того, как материалы будут использоваться в облагаемых или не облагаемых НДС операциях, организация должна:

- либо включить соответствующие суммы налога в стоимость активов;

- либо поставить их к зачету из бюджета.

В любом случае выбранный порядок действий нужно отразить в учетной политике для целей налогообложения.

Напомним, что не распределять «входной» НДС можно только в одном случае: если за квартал доля расходов на приобретение, производство и (или) реализацию товаров (работ, услуг, имущественных прав), реализация которых освобождена от НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг, имущественных прав). При этом всю сумму «входного» НДС, предъявленную поставщиками в данном квартале, можно принять к вычету. Об этом говорится в абз. 9 п. 4 ст. 170 НК РФ. Таким образом, если доля затрат на гарантийный ремонт в общей сумме расходов на производство (реализацию) не превышает 5% за квартал, то всю сумму «входного» НДС по этим затратам организация вправе принять к вычету.

ЗАО «Аэростар» производит холодильное оборудование. В августе 2013 г. организация получила от поставщика запчасти и комплектующие для производства холодильников на сумму 236 000 руб., включая НДС 36 000 руб.

В сентябре 2013 г. организация приняла холодильники для гарантийного ремонта на забалансовый учет по согласованной сторонами стоимости 300 000 руб.

В течение III квартала 2013 г. полученные материалы были использованы следующим образом:

— запчасти и комплектующие на сумму 50 000 руб. (без учета НДС) были израсходованы для гарантийного ремонта. Они были переданы на давальческой основе специализированной подрядной организации ООО «Луч»;

— материалы на сумму 150 000 руб. (без учета НДС) были использованы в производстве новых холодильников.

Согласно учетной политике ЗАО «Аэростар», принимая к учету материалы, часть из которых в дальнейшем может быть использована в не облагаемых НДС операциях (гарантийный ремонт), организация ставит к вычету весь «входной» НДС по ним. А затем, по мере осуществления гарантийного ремонта, восстанавливает сумму налога.

Доля затрат на гарантийный ремонт в общей сумме расходов на производство в III квартале 2013 г. превышает 5%.

Согласно договору с ООО «Луч» ЗАО «Аэростар» компенсирует подрядчику расходы по гарантийному ремонту в сумме 7000 руб., НДС не облагается.

Дополнительное вознаграждение ООО «Луч» составляет 94 400 руб., включая НДС 14 400 руб.

Организация создает в бухучете резерв расходов на гарантийный ремонт.

Бухгалтер ЗАО «Аэростар» сделал следующие проводки:

— 300 000 руб. — принято к учету оборудование для проведения гарантийного ремонта;

Дебет 10, субсчет «Материалы к распределению» Кредит 60

— 200 000 руб. — оприходованы запчасти и комплектующие;

Дебет 19, субсчет «НДС к распределению» Кредит 60

— 36 000 руб. — отражен «входной» НДС по полученным материалам;

Дебет 68, субсчет «Расчеты по «НДС» Кредит 19, субсчет «НДС к распределению»

— 36 000 руб. — принят к вычету «входной» НДС;

Дебет 10, субсчет «Материалы в деятельности, не облагаемой НДС» Кредит 10, субсчет «Материалы к распределению»

— 50 000 руб. — переданы подрядчику материалы для гарантийного ремонта;

Дебет 19, субсчет «НДС по необлагаемым операциям» Кредит 68, субсчет «Расчеты по НДС»

— 9000 руб. — восстановлен НДС по запчастям, ранее принятый к вычету;

Дебет 96 Кредит 19, субсчет «НДС по необлагаемым операциям»

— 9000 руб. — включена в состав расходов на гарантийный ремонт сумма восстановленного НДС;

Дебет 96 Кредит 10, субсчет «Материалы в деятельности, не облагаемой НДС»

— 50 000 руб. — списаны материалы на гарантийный ремонт;

Дебет 96 Кредит 60

— 7000 руб. — отражена компенсация расходов подрядчика;

Дебет 96 Кредит 60

— 80 000 руб. — отражено дополнительное вознаграждение подрядчика;

Дебет 19, субсчет «НДС по необлагаемым операциям» Кредит 60

— 14 400 руб. — отражен «входной» НДС;

Дебет 96 Кредит 19, субсчет «НДС по необлагаемым операциям»

— 14 400 руб. — отнесен на стоимость услуг «входной» НДС;

Дебет 10, субсчет «Материалы в деятельности, облагаемой НДС» Кредит 10 «Материалы к распределению»

— 150 000 руб. — отражена стоимость материалов, подлежащих передаче в производство;

Дебет 20 Кредит 10 «Материалы в деятельности, облагаемой НДС»

— 150 000 руб. — переданы материалы в производство;

— 300 000 руб. — списано оборудование по окончании гарантийного ремонта.

Налог на прибыль

В налоговом учете организация, несущая гарантийные обязательства, может учитывать расходы на гарантийный ремонт (гарантийное обслуживание) одним из следующих способов (по собственному выбору):

- путем создания резерва на гарантийный ремонт;

- по факту возникновения затрат.

Выбранный способ нужно закрепить в учетной политике для целей налогообложения (п. 2 ст. 267 НК РФ).

Расходы с резервом…

Резервы в налоговом учете вправе создавать только те организации, которые применяют метод начисления. Организации, применяющие кассовый метод, резервы не создают. Порядок создания резерва на гарантийный ремонт и гарантийное обслуживание установлен ст. 267 НК РФ. В данном случае на налоговые расходы относятся отчисления в резерв. Такие отчисления включают в состав прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ).

Отчисления в резерв организация может производить при каждой реализации товаров с гарантийными обязательствами (п. 3 ст. 267 НК РФ). Но на практике это очень неудобно. Поэтому формировать резерв лучше с учетом того, как организация отчитывается по налогу на прибыль: ежемесячно или ежеквартально. Периодичность отчислений в резерв нужно закрепить в учетной политике для целей налогообложения.

Сумму отчислений в резерв определяют, умножив выручку от реализации товаров (работ), по которым предоставлялась гарантия за отчетный период (без НДС), на предельный размер отчислений. В свою очередь, этот предельный размер (в процентах) рассчитывают, разделив сумму расходов на гарантийный ремонт за определенный период на сумму выручки от реализации товаров (работ) с гарантийными обязательствами за этот же период. По общему правилу, указанный период составляет три предыдущих года. Если же товары (работы), на которые предоставляется гарантия, организация реализует менее трех лет, то показатели берутся за фактический период реализации гарантийных товаров (работ).

А вот если раньше организация не принимала на себя гарантийных обязательств, то предельный размер отчислений в резерв определяют как сумму ожидаемых расходов по плану выполнения гарантийных обязательств и ориентировочных затрат на ремонт.

Такие правила следуют из совокупности положений п. 3 и 4 ст. 267 НК РФ.

Все фактические расходы, связанные с выполнением гарантийных обязательств, в состав налоговых затрат не включаются, а списываются за счет созданного резерва.

Если в течение налогового периода резерв будет использован не полностью (сумма фактических расходов окажется меньше суммы резерва), то остаток резерва переносится на следующий год. Величину резерва, создаваемого в следующем году, нужно скорректировать (уменьшить) на сумму остатка резерва за истекший год. Но если этот остаток превысит сумму резерва, создаваемого в следующем году, разницу включают в состав внереализационных доходов истекшего года (п. 5 ст. 267 НК РФ).

Однако организация может принять решение прекратить продавать товары (осуществлять работы) с гарантийными обязательствами. И, соответственно, больше не создавать резерв на гарантийный ремонт с нового года. В этом случае остаток ранее созданного и неиспользованного резерва включается в состав внереализационных доходов по окончании сроков гарантии (п. 6 ст. 267, п. 7 ст. 250 НК РФ).

Если же по итогам года сложится перерасход резерва (сумма фактических расходов окажется больше величины резерва), разницу между фактическими затратами и суммой созданного резерва включают в состав прочих расходов (п. 5 ст. 267 НК РФ).

Если организация не создает резерв на гарантийный ремонт (гарантийное обслуживание), то в состав прочих расходов, связанных с производством и реализацией, включаются фактические затраты (подп. 9 п. 1 ст. 264 НК РФ).

При методе начисления указанные затраты признаются в налоговом учете:

- в том отчетном периоде, когда они были произведены, независимо от факта оплаты, если организация выполняет ремонт собственными силами (п. 1 ст. 272 НК РФ);

- на одну из следующих дат (в зависимости от положений учетной политики): либо на дату расчетов в соответствии с условиями заключенных договоров, либо на дату предъявления организации документов, служащих основанием для расчетов, либо на последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ), если ремонт выполняется с привлечением сервисных центров.

При кассовом методе фактические расходы на проведение гарантийного ремонта (как собственными силами, так и с привлечением сервисных центров) признаются только после их оплаты (п. 3 ст. 273 НК РФ).

Как уже было сказано, при выполнении гарантийного ремонта с привлечением специализированной организации изготовитель (продавец) может компенсировать ей расходы на ремонт. Сумму такого возмещения подрядная организация включает в состав внереализационных доходов (ст. 250 НК РФ). Однако это не означает, что у данной компании возникнет необходимость уплатить налог на прибыль с этой операции. Ведь расходы на гарантийный ремонт включаются в состав налоговых расходов (подп. 9 п. 1 ст. 264 НК РФ). И в случае если сумма компенсации равна сумме фактических затрат, прибыль по такой операции будет равна нулю.