Содержание

- 1 Кто составляет акт

- 2 Как проводится сверка по расчётам

- 3 Правила оформления акта

- 4 Цель составления акта

- 5 Инструкция по заполнению акта сверки

- 6 Что такое сальдо в акте сверки

- 7 Помогите заполнить акт сверки!

- 8 Дебет и кредит в акте сверки – что это такое простыми словами

- 9 Похожие статьи:

- 10 Что такое сальдо в акте сверки

- 11 Особенности заполнения формы акта сверки

- 12 Составляем правильный акт сверки

- 13 Ошибка 404

- 14 Акт сверки форма положительное сальдо что означает

- 15 Особенности заполнения формы акта сверки

- 16 Сальдо в акте сверки счто это

- 17 Сальдо в акте сверки что это

- 18 Сальдо в акте сверки что это такое

- 19 Сальдо конечное в акте сверки что это такое

- 20 Сальдо в акте сверки

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

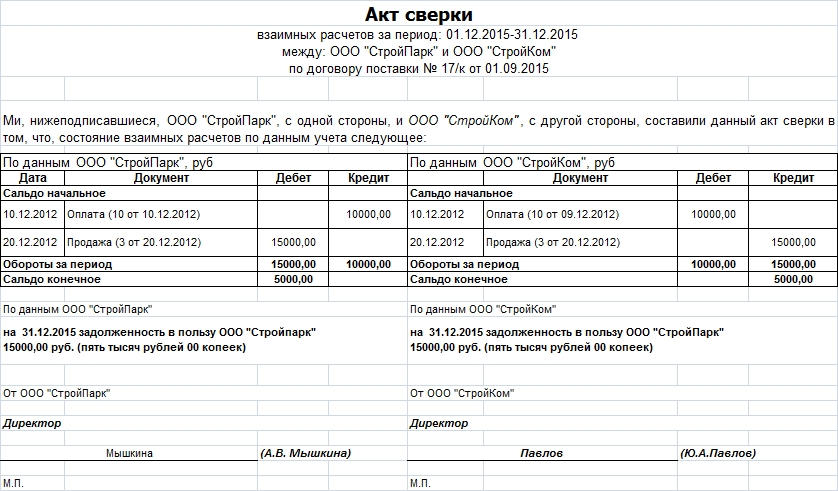

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Статьи, обзоры, комментарии экспертов

Что такое сальдо в акте сверки

Помогите заполнить акт сверки!

Людмила. по порядку операций в акте сверки- порядок идет по датам. А внутри одной даты сортируйте как вам удобнее.

Акт сверки — это что-то вроде карточки счета клиента по бухучету (обороты и сальдо по 62 счету).

В вашем случае. А вашей части акта сверки — по кредиту указываются поступления денег от клиента, а по дебеду — закрытие перед клиентом ваших обязательств по выполнению работ/услуг, например, на основании акта выполненных работ/оказанных услуг.

Таким образом, вам надо последовательно исходя из дат операций перечислить по кредиту поступившие оплаты, а по дебету — оказанные работы/услуги.

В начале акта сверки указывается сальдо на начало периода — это долг за клиентом или долг за вами.

Дебет и кредит в акте сверки – что это такое простыми словами

Сумма по Кредиту будет означать долг за вами, по Дебету — долг за клиентом.

Аналогично окончательное сальдо. Окончательное сальдо считается так:

вычисляем сумму колонки по

дебеду, включая начальное сальдо; считаем аналогичную сумму по кредиту.

Если Д больше кредита, то дебетовое конечное сальдо = Д-К, если К больше Д, то наоборот, кредитовое сальдо = К-Д. Если Д=К, то никто никому ничего не должен.

Закрывающим документом (вместо акта) может выступать и счет (или иной документ), но при условии, что в договоре прописано данное обстоятельство. Например, если рассмотреть оплату Эльбы, то у нас в договоре прописано:

"11.3. В случае если в течение 5 (пяти) дней с момента получения доступа к Контур.Бухгалтерию Лицензиар не получил претензий Лицензиата, связанных с объемом предоставленных прав, то считается что неисключительное право использования Контур.Бухгалтерии предоставлены Лицензиату в полном объеме надлежащим образом."

При наличии такого положения в договоре, нам не нужны акты, а в акте сверки, мы зачет обязательств отражали бы через 5 дней после оплаты на основании договора или сформированной на его основе бухсправки.

Похожие статьи:

Акт сверки с налоговой инспекцией – есть ли разногласия?

Что такое сальдо

Оборотно-сальдовая ведомость – основа для составления сводного годового баланса

С одной стороны, ФНС России в письме от 06.12.2010 № ШС-37-3/16955 отметила, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции. Чиновники объяснили это тем, что при подписании документа финансовое состояние сторон не меняется. По нашему мнению, такая позиция весьма логична. С другой стороны, те же налоговики не раз пытались доказать в судах, что если акт сверки взаимных расчетов оформлен без учета обязательных реквизитов первичного бухгалтерского документа, то он не является основанием для перерыва течения срока исковой давности. Отметим, что данная точка зрения чиновников не находит поддержки у арбитров.

Что такое сальдо в акте сверки

В случае расхождений контрагент после внесения данных своего учета делает запись по состоянию своего итога. Далее можно вписать заголовок «Разногласия» и указать, какие именно данные не отображены партнером с указанием на соответствующие документы. Другой вариант это составление контрагентом своего акта сверки и приложение к нему сопроводительного письма с указанием расхождений и приложением копий документов сверяемого периода.

Внимание

Также допускает составить отдельный протокол разногласий и отправить его организации-партнеру. При этом выполняется запрос акта нового образца с учетом предоставленных данных. Пример заполнения Протокол разногласий по акту сверки составляется в свободной форме.

Особенности заполнения формы акта сверки

Свои данные, полученные от оппонента, будут в правой части акта. При наличии расхождений в дебетовой или кредитовой табличных частях, необходимо выверить каждую отгрузку (оплату). Дебет и кредит в акте сверки Как заполнить Удобство и скорость выполнения таких действий напрямую зависит от инструмента, которым пользуется бухгалтерия.

Составляем правильный акт сверки

Таким образом, вам надо последовательно исходя из дат операций перечислить по кредиту поступившие оплаты, а по дебету — оказанные работы/услуги. В начале акта сверки указывается сальдо на начало периода — это долг за клиентом или долг за вами. Сумма по Кредиту будет означать долг за вами, по Дебету — долг за клиентом. Аналогично окончательное сальдо.

Ошибка 404

Инфо

При наличии разногласий просим приложить подтверждающие документы (накладные, счета-фактуры, акты и прочее). В процессе технической сверки допускается подписание документа только бухгалтерами. Выступать от имени юрлица может исключительно руководитель.

Проводя сверку расчетов с поставщиками и покупателями, целесообразно руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств. Здесь предусмотрены особенности инвентаризации, и в частности проверки расчетов. При сверке расчетов с контрагентами, поставщиками и покупателями, надлежит проверить обоснованность сумм, какие числятся на счетах бухучета.

Так проверке подлежит счет «Расчеты с поставщиками и подрядчиками». Проверяют его по документам в соответствии с корреспондирующими счетами.

Акт сверки форма положительное сальдо что означает

Важно

Представляет сумму начального сальдо и оборотов за период Для определения конечного сальдо при сверке расчетов необходимо прибавить к начальному остатку оборота одной стороны счета и из полученного итога вычесть результат оборота противоположной стороны.

Особенности заполнения формы акта сверки

Универсальная формула нахождения конечного сальдо выглядит так:Если начальное сальдо находится дебетовой части счета, то знак его положительный и отрицательный при нахождении показателя в кредитовой части. Образец акта разногласий к акту сверки Дебет и кредит Что отображать в акте сверки по дебету и кредиту? В первую очередь, следует определить счета, по каким в учете отображаются факты сотрудничества с контрагентом.

Если организация составляет акт сверки с покупателем, то в документе отображается движение по счету 62, то есть реализация – Дт62 Кт90. По кредиту отражается оплата реализованного товара – Дт50,51 Кт62.

Затем ставятся подписи и печать организации. В случае расхождений указывается ошибка со ссылкой на подтверждающие документы. Заполненный акт передается инициатору сверки. Для чего он нужен Необходимость использования акта сверки взаиморасчетов меж партнерами обусловлена, перво-наперво, соблюдением достоверности учета при длительном сотрудничестве. Периодическая сверка помогает вовремя обнаружить даже незначительные ошибки, которые медленно, но все же искажают учет. Кроме того существуют основания и помимо долгого партнерства, например:

- возможность получения отсрочки платежа в будущем;

- широкий ассортимент продукции;

- высокая стоимость товаров;

- проведение ежегодной инвентаризации;

- проверка расчетов для предоставления отчета вышестоящему руководству.

Периодичность проведения сверки организация также утверждает самостоятельно.

Сальдо в акте сверки счто это

- печати сторон.

- Вместе с тем отметим, что отсутствие какого-либо из перечисленных реквизитов автоматически не влечет недействительность акта (см. образец акта сверки в Примере). Пример СвернутьПоказать Судебная практика СвернутьПоказать Высшие арбитры приняли во внимание акт сверки, в котором отсутствовали ссылки на первичные документы бухгалтерского учета, основание возникновения задолженности и дата подписания акта. Объяснили они это тем, что согласно ч. 2 ст. 71 АПК РФ суд оценивает как относимость, допустимость, достоверность каждого доказательства в отдельности, так и достаточность и взаимную связь доказательств в их совокупности. В данном деле суд сравнил содержащиеся в акте сверки суммы долга с суммами, которые указаны в подписанных актах выполненных работ и справке о выполненных работах и затратах.

Сальдо в акте сверки что это

Просим Вас подписать один экземпляр акта в дневный срок и вернуть его нам посредством почтового отправления (на электронный адрес, курьером и т.д.). При наличии разногласий просим приложить подтверждающие документы (накладные, счета-фактуры, акты и прочее). При неполучении в казанный срок подписанного акта или разногласий по нему признаем сальдо расчетов подтвержденным» Но в любом случае, надо иметь в виду, что неподписанный контрагентом акт сверки не будет иметь никакой силы в случае судебных разбирательств.

Составление протокола разногласий При выявлении разногласий в процессе сверки расчетов требуется их согласование с контрагентом. Протокол разногласия может являться частью самого акта. При заполнении акта инициатор сверки в нижней части акта делает запись «По данным задолженность составляет рублей на ДД.ММ.ГГГГ.».

Если контрагент согласен, то он просто ставит свою подпись.

Сальдо в акте сверки что это такое

По кредиту отражается оплата реализованного товара – Дт50,51 Кт62. Когда у организации-поставщика получается сальдо дебетовое, значит продукции поставлено больше, чем оплачено. При кредитовом сальдо наоборот – покупатель заплатил больше, чем получил продукции.

В случае сверки с поставщиком в акте сверки осуществляется движение по счету 60. По дебету отображается оплата товара, а по кредиту его поступление – Дт41, 19 Кт60. То есть для более простого понимания суть сводится к тому, что по дебету отражается поступление продукции, оказание услуг и т.д., а по кредиту показывается поступление платы. В случае обнаружения дебиторской задолженности организация отправляет контрагенту напоминание об уплате с указанием суммы долга, порядка и срока выплаты. При непризнании партнером своего долга можно обратиться с исковым заявлением в суд. Доказательством становятся первичные документы и данные учета.

Сальдо конечное в акте сверки что это такое

Обратите внимание: даже главный бухгалтер не является лицом, имеющим право выступать от имени предприятия без доверенности. Судебная практика СвернутьПоказать При отсутствии в деле доверенности, подтверждающей полномочия главного бухгалтера, его подпись на акте сверки не является признанием долга ответчиком, а сам акт – основанием для перерыва течения срока исковой давности (определение ВАС РФ от 21.08.2013 № ВАС-11147/13). Тем не менее порой арбитров устраивают акты сверок, подписанные не уполномоченными на то представителями. Судебная практика СвернутьПоказать Довод о том, что акты сверок подписаны неуполномоченным лицом – главным бухгалтером ответчика, – обоснованно отклонен судом при рассмотрении спора.

В документе, который отражает сведения по расчетам между хозяйствующими субъектами, обязательно выводятся резюмирующие данные. Начальные значения, указанные в акте сверки, отражают задолженность в пользу одной из сторон, работающих на основе договорных отношений. Чтение акта начинается именно с первого сальдо, оно может быть дебетовым или кредитовым.

В случае, если остаток на начало периода, за который составлен акт, совпадает с данными проверяющей бухгалтерии, данные за прошедший период считаются сверенными. Следующим шагом в чтении акта сверки является проверка сальдо на конец периода, за который сформирован документ.

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал. Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту. Отработка акта сверки позволяет качественно подготовиться к формированию отчетных данных, исключить возможные ошибки и недочеты, прийти к взаимопониманию с оппонентом.

Начальное и конечное

- Обычно для того чтобы найти начальный остаток задолженности, смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Отрицательное и положительное

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой». Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент. Если пользоваться выходными данными по свернутому сальдо, в большинстве случаев это приведет к низкому качеству инвентаризации расчетов с контрагентами.