Содержание

- 1 Что это такое?

- 2 Виды аккредитивов

- 3 Типы безотзывного аккредитива

- 4 Нюансы расчёта

- 5 Процесс расчёта

- 6 Плюсы и минусы

- 7 Судебное решение дела

- 8 Заключение

- 9 Общие моменты и особенности акцептного аккредитива

- 10 Непокрытые безотзывные аккредитивы

- 11 Разновидности акцептных аккредитивов по способу их оплаты

- 12 Что такое безотзывный покрытый безакцептный аккредитив

- 13 Что такое «аккредитив в банке при покупке квартиры»?

- 14 Какие бывают виды аккредитивов и какие у них особенности?

- 15 На какой срок оформляется аккредитив?

- 16 Схема проведения покупки квартиры через аккредитив

- 17 Нюансы договора на открытие аккредитивного счета

- 18 Что лучше — аккредитив или банковская ячейка?

- 19 Кто должен оплачивать открытие аккредитива — продавец или покупатель?

- 20 В каких банках можно оформить аккредитив?

- 21 Заключение

Аккредитив – считающийся в значительной степени надёжным метод, который предназначен для того, чтобы продавец услуги или товара и покупатель имели возможность рассчитаться. У метода есть несколько видов. В данной статье разберём безотзывный покрытый аккредитив – его суть и особенности.

Что это такое?

Безотзывный аккредитив – аккредитив, который нельзя отменить, если на это не согласен пойти тот, кто его получает.

Рассматривая те ситуации, в которых партнёрами становятся физлица, компании либо физические лица с юрлицами, невольно задаёшься вопросом: как свести к минимум риски потери денег при сделке? Каждый стремится к максимальной безопасности финансовой операции.

Желание застраховаться от мошеннических манипуляций естественно, особенно если речь идёт о немалых деньгах. И это справедливо как для отдельно взятого гражданина, так и для компании.

В таких случаях рассматриваемое в данной статье явление – оптимальное решение. Безотзывный аккредитив (далее – БА) отличается комфортностью и безопасностью расчётов. Невысокая популярность этого вида сделки можно объяснить банальной неосведомлённостью участников о наличии такого решения. Те же, кто знает о БА, зачастую не имеет сведений о достоинствах и недостатках метода. Это становится причиной сомнений, когда подходит момент принятия решения по сделке.

Выражаясь более понятным языком, БА – такая форма расчёта, которая подразумевает взаимодействие покупателя, продавца и третьей стороны. Третьим участником выступает организация, являющаяся гарантом честной сделки. Это и есть главный плюс: участники защищены от нечестных действий.

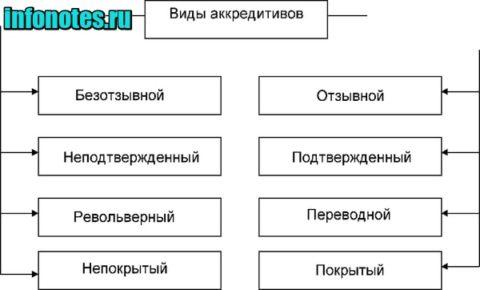

Виды аккредитивов

Прежде чем выбрать тот или иной вид аккредитива, важно понять, чем они отличаются, какие имеют особенности. Например, не лишне знать, какой аккредитив признаётся отзывным, резервным и т.д.

- Покрытый депонированный безотзывный аккредитив. На банк-эмитент наложено обязательство – он должен зачислить финансовые средства за счёт плательщика либо за счёт займа. Денежное перечисление производится на всю дистанцию активности договора.

- Непокрытый, гарантированный. Кредитная организация, являющаяся эмитентом, поручает учреждению-исполнителю снимать финансы со счёта в границах активного соглашения.

- Отзывной. Эмитент обладает возможностью изменить или даже отменить аккредитив, не уведомляя поставщика. Важен один нюанс: данная финансовая организация никаких обязательств перед получателем денег не имеет. Кредитные организации-исполнители уплачивают все необходимые показатели, если не было уведомления об отмене сделки.

- Безотзывный. Кредитное учреждение не имеет возможности менять либо аннулировать расчётную форму без согласия получающей стороны.

- Безакцепнтый. Выплаты осуществляются как можно более простым способом. Обязательство по проведению оплаты поддержано только устно – лицом, отвечающим за операцию. При этом платёж отражается в бухучёте.

- Документарный. Договор обязывает банк-эмитент провести платёж в пользу выгодоприобретателя либо дать поручение другому банковскому учреждению сделать это.

- Аккредитив с красной оговоркой. Банк-эмитент обязан перевести банку-получателю должную авансовую сумму до того, как поступит от получателя подтверждающая документация.

- Револьверный аккредитив. Аккредитив, открываемый при необходимости проводить однородные платежи. Он действует в связи с определённой партией товара и возобновляется при поступлении следующей.

- Трансферабельный. Тут предполагается возможность перевести часть аккредитива другому выгодоприобретателю в случае необходимости.

- Резервный. Это, в некотором роде, продукт слияния аккредитива и гарантии банка. Продавец получает платёж, даже если покупающая сторона отказывается переводить деньги. В этом случае банк произведёт выплату из своих средств.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Неподтверждённый

В этом случае вся ответственность – на эмитенте. Банк играет лишь роль посредника.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Плюсы и минусы

Самое главное достоинство покрытого безотзывного аккредитива – полноценная гарантия того, что все услуги, товар, поставляемые продавцом, будут оплачены лишь тогда, когда реализуются все пункты соглашения. Однако есть ещё плюсы:

- банковская организация-эмитент даёт гарантию осуществления платежа;

- существенное снижение рисков получить отказ от платежа.

Основной же недостаток – отмена или внесение изменений по аккредитиву возможны только при наличии согласия всех участников. Потому так важно своевременно и внимательно прописать все пункты соглашения.

Судебное решение дела

Описанная форма расчётов нередко приводит к возникновению конфликтных ситуаций. Причём даже при оформлении договора – уже тогда может возникнуть непонимание друг друга.

Самый часто встречающийся вопрос – ответственность. Ответственность перед покупателем за невозвращение денег банком-эмитентом. При таких обстоятельствах платёж должен быть реализован кредитным учреждением. А вот перед ним ответственность несёт банк-исполнитель.

Заключение

Чтобы избежать конфликтных ситуаций и недопонимания между участниками договора, нужно тщательно организовывать обсуждение пунктов соглашения. Соблюдение всех договорённостей исключит проблемы в процессе реализации сделки.

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Аккредитивный счет при покупке квартиры — это счет, на котором хранятся средства покупателя до передачи прав на недвижимость. После передачи прав, деньги отдаются продавцу. Таким образом, в этой схеме банк выступает в роли гаранта, что значительно уменьшает риск срыва операции. К тому же чаще всего заключается т.н. «безотзывный» аккредитивный счет, в рамках которого даже при желании покупатель не сможет досрочно снять деньги без согласия продавца. Существуют также и другие важные нюансы. В настоящей статье мы подробно рассматриваем пользу этого финансового инструмента и его особенности.

Что такое «аккредитив в банке при покупке квартиры»?

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

- Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

- Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

- Обязательно исследуйте пункт «Оплата услуг». Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

- Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково. Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Это зависит от условий сделки и потребностей ее участников. Если нужно сэкономить — ничего лучше банковской ячейки нет. По соотношению «цена/качество» банковская ячейка значительно опережает аккредитив.

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Заключение

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.