Содержание

- 1 Тарифы страховых взносов и база обложения

- 2 Учет страховых взносов в бухгалтерских проводках

- 3 Пример проводок по начислению и уплате страховых взносов

- 4 Как начислить страховые взносы в 2017 году

- 5 Особенности страхового налогообложения доходов

- 6 Учет страховых взносов на счетах бухгалтерского учета

- 7 Учет страховых взносов в бухгалтерских проводках

- 8 Начисление заработной платы

- 9 Удержания из заработной платы

- 10 Начисление страховых взносов

- 11 Выплата заработной платы

- 12 Перечисление НДФЛ и взносов

Страховые взносы в Фонды: Пенсионный, Медицинского страхования и Социального страхования исчисляются с заработной платы сотрудников фирмы. Для предпринимателей с работниками и не являющихся работодателями, установлен фиксированный размер взносов ПФР и ФФОМС.

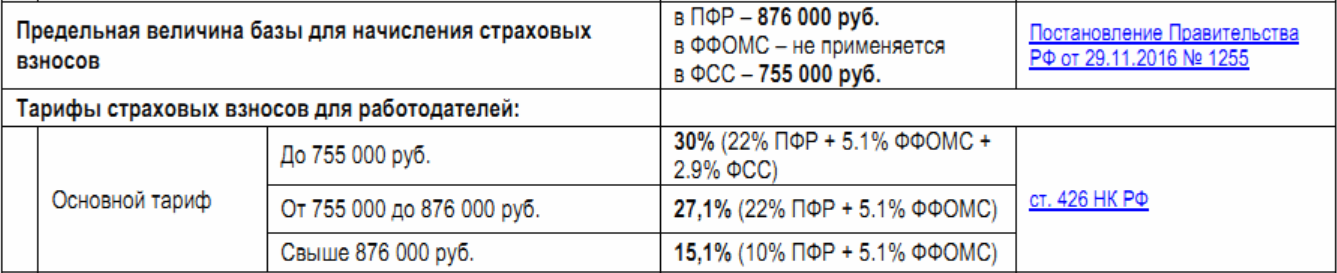

Тарифы страховых взносов и база обложения

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Учет страховых взносов в бухгалтерских проводках

Начисление страховых взносов отражается по кредиту 69 счета. Для каждого вида страхования – свой субсчет. По дебету 69 счет корреспондирует со счетами затрат: 20, 25,26, 44.

Проводки для начисления взносов:

- Дебет 20 (…) Кредит 69.1 (ФСС) – начисление в Фонд социального страхования.

- Дебет 20 (…) Кредит 69.2 (ПФР) – начисление Пенсионный фонд.

- Дебет 20 (…) Кредит 69.3 (ФФОМС) – начисление в Фонд мед.страхования.

- Дебет 20 (…) Кредит 69.11 (НС) – начисление в Фонд социального страхования на страхование от несчастных случаев.

За апрель была начислена заработная плата сотрудникам в общем размере 259 874 руб. Рассчитать и произвести отчисление в Фонды. Для страхования от несчастных случаев установлен тариф 0,2%.

ФФОМС = 259 874 х 5,1% = 13 253,57

Пример проводок по начислению и уплате страховых взносов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 69.1 | Начислены страховые взносы в ФСС | 7536,35 | Расчетная ведомость Т-51 |

| 20.01 | 69.2 | Начислены взносы в ПФР | 57 172,28 | Расчетная ведомость Т-51 |

| 20.01 | 69.3 | Начислены взносы в ФФОМС | 13 253,57 | Расчетная ведомость Т-51 |

| 20.01 | 69.11 | Начислены взносы от НС | 519,75 | Расчетная ведомость Т-51 |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Расчетная ведомость Т-51 |

| 69.1 | 51 | Уплачены взносы ФСС | 7536,35 | Платежное поручение |

| 69.2 | 51 | Уплачены взносы ПФР | 57 172,28 | Платежное поручение |

| 69.3 | 51 | Уплачены взносы ФФОМС | 13 253,57 | Платежное поручение |

| 69.11 | 51 | Уплачены взносы от НС | 519,75 | Платежное поручение |

Перечислять взносы нужно ежемесячно до 15 числа после окончания месяца, в котором были начислены выплаты работникам. Индивидуальные предприниматели перечисляют фиксированные взносы в ПФР и ФФОМС за себя в периоды, установленные ими самостоятельно.

Главное, чтобы вся сумма взносов была уплачена до конца календарного года.

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

Как начислить страховые взносы в 2017 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%. Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Получите 267 видеоуроков по 1С бесплатно:

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется.

Учет страховых взносов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования |

267 800,00 * 2,9% = 7 766,20 руб.

267 800,00 * 22% = 58 916,00 руб.

267 800,00 * 5,1% = 13 657,80 руб.

267 800,00 * 0,2% = 535,60 руб.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д68 К51 — уплачен НДФЛ

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2019 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. – выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. – уплачены страховые взносы в ПФР, ФМС, ФСС.

| ФИО | Начислено | НДФЛ | Выплачено |

|---|---|---|---|

| Иванов И.И. | 25 000 | 3 250 | 21 750 |

| Петров П.П. | 20 000 | 2 600 | 17 400 |

| Сидоров С.С. | 30 000 | 3 900 | 26 100 |

| Итого | 75 000 | 9 750 | 65 250 |

- в ПФР (22%) — 16 500 рублей

- в ФМС (5,1%) — 3 825 рублей

- ФСС (2,9%) — 2 175 рублей

- ФСС травматизм (0,9%) — 675 рублей

Проводки по всем операциям:

| Дата | Проводка | Сумма | Содержание операции |

|---|---|---|---|

| 31.03.2019 | Д20 К70 | 75 000 | Начислена зарплата |

| Д70 К68.ндфл | 9 750 | Удержан НДФЛ | |

| Начислены страховые взносы: | |||

| Д20 К69.пфр | 16 500 | — в ПФР | |

| Д20 К69.фмс | 3 825 | — в ФМС | |

| Д20 К69.фсс1 | 2 175 | — в ФСС (врем. нетрудоспособность) | |

| Д20 К69.фсс2 | 675 | — в ФСС (травматизм) | |

| 10.04.2019 | Д68.ндфл К51 | 9 750 | Перечислен НДФЛ |

| Д70 К50 | 65 250 | Выплачена зарплата сотрудников из кассы | |

| 15.04.2019 | Перечислены страховые взносы: | ||

| Д69.пфр К51 | 16 500 | — в ПФР | |

| Д69.фмс К51 | 3 825 | — в ФМС | |

| Д69.фсс1 К51 | 2 175 | — ФСС (врем.нетрудоспособность) | |

| Д69.фсс2 К51 | 675 | — ФСС (травматизм) | |

Вести бухгалтерский учет в онлайн-сервисе Контур.Бухгалтерия — удобно. Быстрое заведение первички, автоматический расчет зарплаты, совместная работа с директором.