Содержание

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

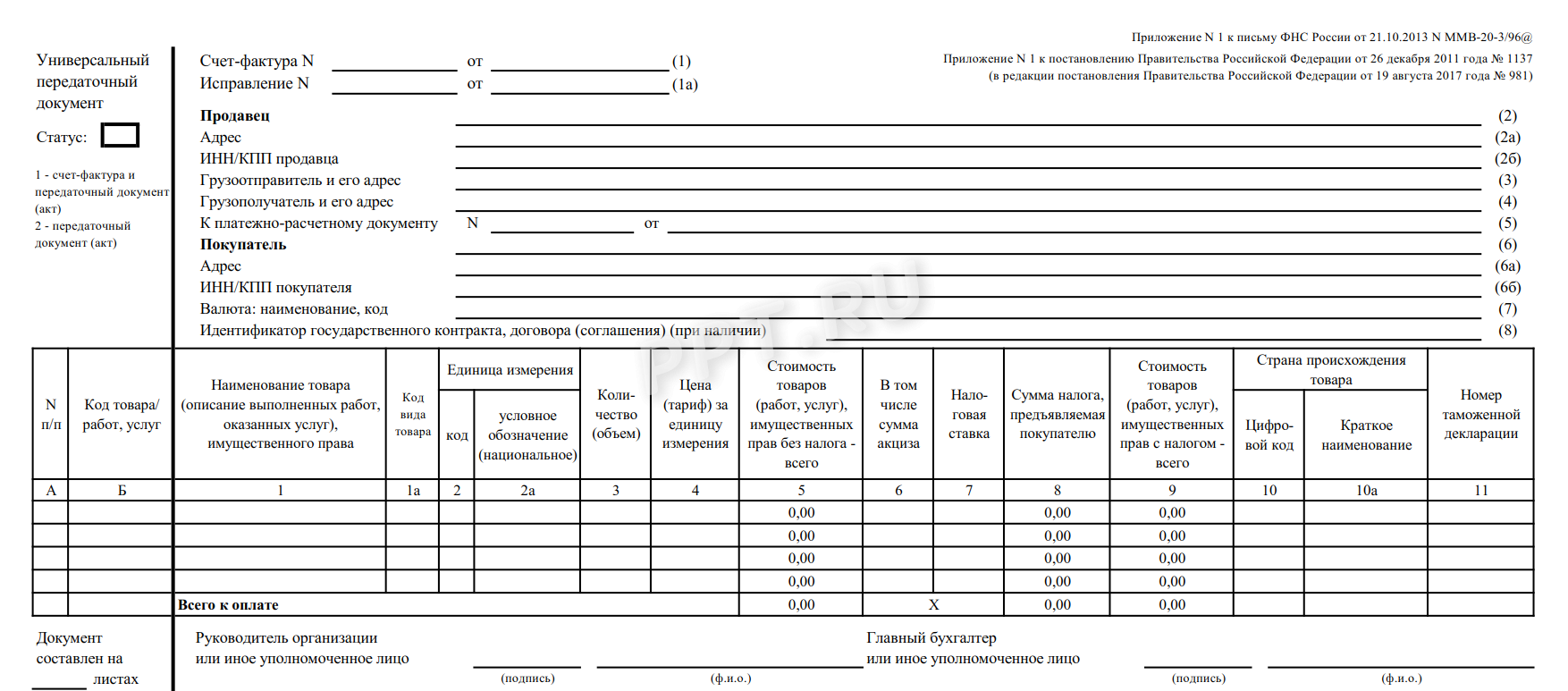

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137, следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

Рекомендации по заполнению отдельных реквизитов формы

Полный текст рекомендаций содержится в Письме № ММВ-20-3/96@. В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения и рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру.

Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения.

Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Ответствен-ный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И. О. и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И. О. и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

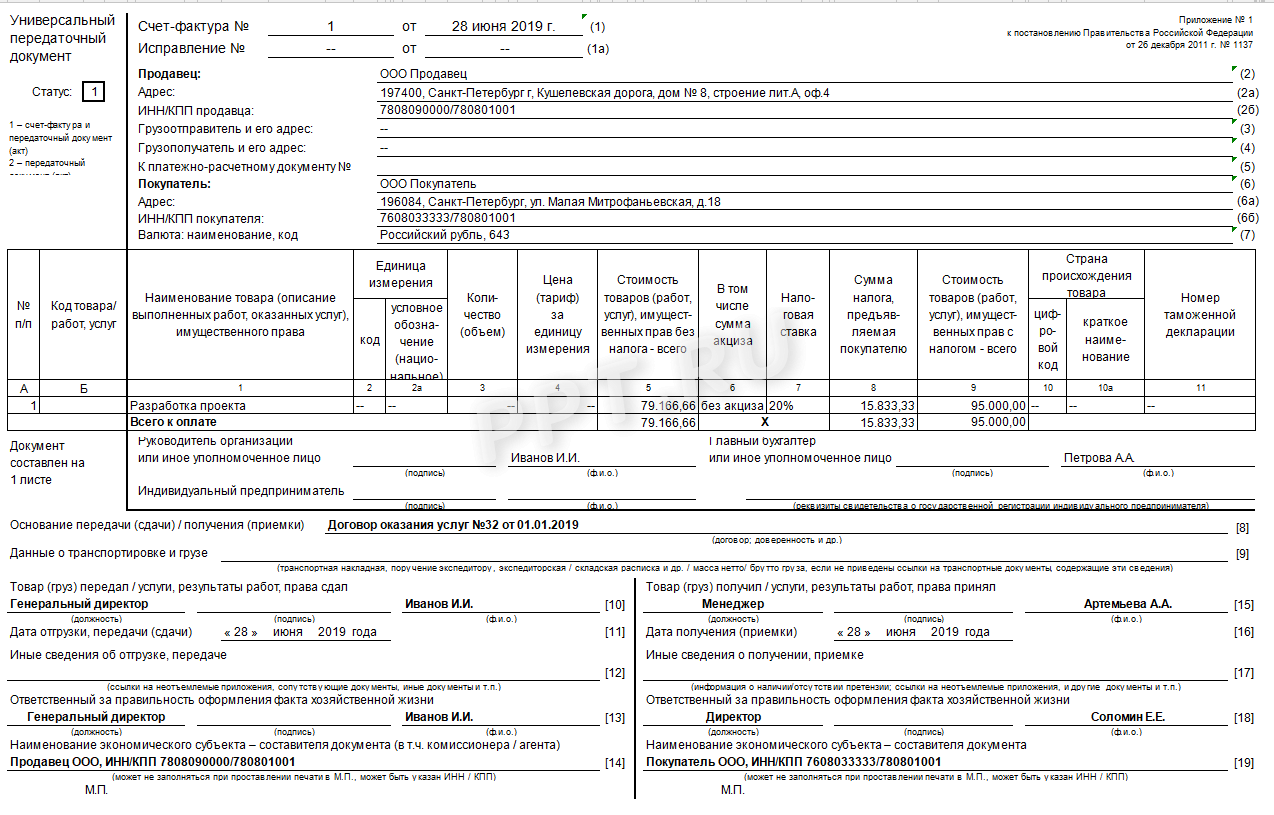

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Может ли организация при оказании услуг по перевозке использовать не транспортную накладную, а универсальный передаточный документ (УПД)? Ответ на этот вопрос содержится в письме ФНС России от 10.08.2018 № АС-4-15/15570@.

Форма УПД была рекомендована к применению письмом от 21.10.2013 № ММВ-20-3/96@. Она представляет собой документ, который одновременно выполняет функции первичного документа и счета-фактуры и содержит все обязательные реквизиты, предусмотренные законодательством как для счетов-фактур, так и для первичных учетных документов. Возможность использования УПД вместо унифицированных форм первичных документов обусловлена тем, что Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) компаниям предоставлена самостоятельность в выборе форм первичных документов, которыми они оформляют факты хозяйственной жизни. Главное, чтобы утвержденная первичка содержала обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона № 402-ФЗ (наименование документа, дату составления, наименование компании, содержание факта хозяйственной жизни, величину натурального и (или) денежного выражения факта хозяйственной жизни, должности, ФИО и подписи лиц, составивших документ).

Но не всегда компании могут применять самостоятельно разработанные документы. В информации № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ „О бухгалтерском учете“» Минфин России разъяснил, что первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта, за исключением случаев, когда формы первичных документов установлены уполномоченными органами в соответствии и на основании других федеральных законов. Так, пунктом 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 № 272, прямо определено, что заключение договора перевозки груза подтверждается транспортной накладной. Ее форма приведена в приложении № 4 к вышеуказанным правилам. Исходя из этого, ФНС России разъяснила, что перевозка как факт хозяйственной жизни, определяющий соответствующие гражданско-правовые отношения сторон, должна быть оформлена в рамках установленного регулирования. Из этого следует, что при оказании услуг по перевозке должна использоваться именно транспортная накладная и заменить ее УПД нельзя. О том, что УПД не применяется в качестве транспортного документа, также сказано в письмах ФНС России от 07.02.2017 № ЕД-4-15/2172, от 04.04.2016 № ЕД-4-15/5702.

Однако в комментируемом письме налоговики привели пример, когда при оформлении перевозки УПД может использоваться совместно с транспортной накладной. Это возможно, когда транспортная накладная не содержит всех необходимых реквизитов, установленных п. 2 ст. 9 Закона № 402-ФЗ. Например, когда в соответствующей графе транспортной накладной не указана итоговая стоимость перевозки. В такой ситуации транспортная накладная может служить основанием для составления соответствующего первичного документа, устанавливающего стоимость перевозки. Его форма действующим законодательством не регламентируется и может быть определена компанией самостоятельно. Поэтому, если договор перевозки предусматривает необходимость оформления сторонами дополнительно к транспортной накладной двустороннего первичного учетного документа, определяющего стоимость совершенной перевозки, в качестве такого документа может использоваться УПД.

Универсальный передаточный документ объединяет в себе акт и счет-фактуру. Поскольку ФНС приравнивает эту форму к первичной, организации вправе составлять при оказании услуг УПД. Из этой статьи вы узнаете, как оформить УПД на услуги.

Можно ли выставлять УПД на услуги

В соответствии с Письмом ФНС № ММВ-20-3/96 от 21.10.13 г. упростить документооборот можно с помощью универсального передаточного документа (УПД). Бланк представлен в рекомендованной форме. Использовать УПД разрешается как при отгрузке товаров, так и в случае оказания различных услуг.

Документ заменяет собой счет-фактуру и акт. Оформлять УПД вправе любые компании и ИП, даже те, кто не платит НДС и применяет спецрежим. Организация может выписать УПД отдельно на оказание услуг или одновременно с реализацией. Или же допускается составление на эти две операции различных документов. Порядок работы с универсальными бланками утверждается в учетной политике фирмы.

Как заполнить универсальный передаточный документ на услуги

Подробные правила составления документа приводятся ФНС в приложениях к Письму. Внесение данных начинается с указания кода статуса формы. Если заполнить код «1», УПД заменяет счет-фактуру и первичный акт. Если же указать код «2», документ имеет статус первичного и не является основанием для отражения в учете НДС. Во втором случае требуется дополнительно оформить отдельный счет-фактуру при необходимости. Когда исполнитель не платит НДС (из-за спецрежима или по причине освобождения по стат. 145 НК), выписывать счет-фактуру не нужно.

Поскольку УПД приравнивается контрольными органами к первичной документации, в нем следует отразить все обязательные реквизиты по п. 2 стат. 9 Закона № 402-ФЗ. Этот перечень является закрытым и может быть изменен только в сторону дополнения сведений. В частности, речь идет о следующей обязательной информации:

- Название формы и дата ее заполнения.

- Название компании-составителя УПД.

- Сведения о виде услуг.

- Сведения об измерении (натуральном и денежном) услуг.

- Должности сотрудников, ответственных за оказание услуг.

- Должности сотрудников, ответственных за оформление услуг.

- Подписи уполномоченных лиц.

Как становится понятно, не все реквизиты в УПД относятся к обязательным. К примеру, по желанию проставляется код товара (работ, услуг) в УПД. В части услуг этот показатель предназначен для внесения кода ОКВЭД, а до 01.01.17 г. – кода ОКУН. Значение указывается для идентификации вида оказываемых услуг при использовании спецрежимов и в других целях.

УПД на услуги – образец заполнения

При заполнении УПД по услугам, в первую очередь, нужно определиться, в каком статусе используется форма. Для замены счет-фактуры и акта указывается статус «1», а значит, вносятся все обязательные (стат. 169 НК) реквизиты для счет-фактур. Соответствующая часть УПД выделена в бланке жирной чертой.

Приводим образец заполнения УПД на услуги. Предположим, что исполнитель является плательщиком НДС. Следовательно, бланк имеет статус «1» и заполняется целиком, без исключения каких-либо строк. Нумерацию универсальных документов рекомендуется вести по аналогии со счет-фактурами, чтобы избежать путаницы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.