Содержание

- 1 Банковская гарантия

- 2 Что такое гарантийное обязательство?

- 3 Участники сделки

- 4 Официальные определения

- 5 Как это работает?

- 6 Права и обязанности гаранта, принципала и бенефициара

- 7 Как стать принципалом?

- 8 Шаг первый

- 9 Шаг второй

- 10 Шаг третий

- 11 Шаг четвёртый

- 12 Шаг пятый

- 13 Шаг шестой

- 14 Перечень банков, имеющих право выдавать банковские гарантии

- 15 1. Кто является участниками банковской гарантии

- 16 2. Когда бенефициар возмещает убытки принципалу – обзор основных ситуаций

- 17 3. Как стать принципалом в банковской гарантии – 6 простых шагов

- 18 4. Где получить банковскую гарантию – обзор ТОП-3 компаний по предоставлению услуг

- 19 5. Когда бенефициар может отказаться от банковской гарантии – обзор основных причин

- 20 6. Заключение

Любое действие в финансовой сфере предполагает наличие двух или более сторон. И банковская гарантия (БГ) в поле страхования рисков не исключение. Здесь действует финансово-кредитная организация с исполнителем (принципалом) с одной стороны, а с другой – заказчик (бенефициар).

Кто такие бенефициар и принципал в банковской гарантии, и у кого какие обязанности? Попробуем разобраться.

Банковская гарантия

БГ – это способ, гарантирующий обеспечение исполнения обязательств одной стороны перед другой. Подписанный сторонами документ дает гарантии по выплате оговорённой суммы заказчику, если условия договора выполнены не полностью или ненадлежащим образом.

Такой документ защищает каждого из участников сделки, но в первую очередь – заказчика услуг или работ. Также это может быть поставщик, заёмщик или кредитор.

Что такое гарантийное обязательство?

Для того чтобы понять, кто такие гарант, принципал и бенефициар, необходимо разобраться в характеристиках банковской гарантии. Основные признаки этого продукта следующие:

- Долговое обязательство, обеспечиваемое банком должно быть независимым и существовать самостоятельно.

- Безотзывность. То есть гарант имеет право досрочно отозвать БГ только в случае соответствующей записи в договоре.

- Невозможность передачи прав. Бенефициару удастся передать свои права только при определенной договорённости, прописанной в документе.

- Возмездность. Услуги по оказанию гарантии оплачиваются финансово-кредитной организации в полном объеме.

Независимость среди юридических признаков считается главным. Из нее можно вывести основные отличительные особенности БГ от прочих видов обеспечения. Ими являются:

- Окончание периода действия гарантийного свидетельства не происходит в случае прекращения основного обязательства.

- Изменение основного обязательства не приводит к изменению его по гарантии.

- Возражения банка при выдвижении требований бенефициаром неправомерны.

- При повторном обращении за выплатой суммы к кредитору оно должно быть выполнено беспрекословно.

- Обязательства, гарантированные бенефициару финансово-кредитным учреждением, не зависят от позиции должника по обеспеченному гарантией соглашению.

Участники сделки

Соглашение подобного типа требует наличия трех участников:

Официальные определения

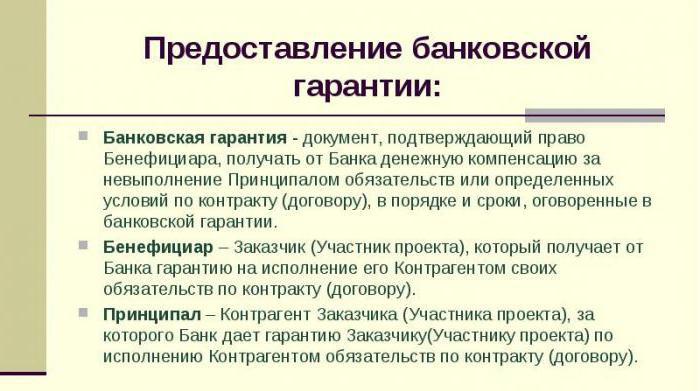

Итак, кто же такие принципал и бенефициар? Первый – лицо, которое обращается в финансово-кредитное учреждение за гарантией и вместе с этим берет на себя все обязательства по исполнению заключенного договора.

Второй является кредитором по принятым обязательствам, прописанным в банковском гарантийном документе. То есть, именно бенефициару предоставляет указанные в договоре работы (услуги) принципал.

Гарантом выступает банк. Он является стороной, обеспечивающей выплату денежного возмещения при наступлении гарантийного случая.

Как это работает?

Инициатором обращения за банковской гарантией является принципал. Чаще всего это происходит не «от хорошей жизни». Иногда подобный документ — единственный способ получить долгосрочный и выгодный заказ от государства.

Принципал в этом случае выступает заявителем, берет на себя расходы по оплате комиссии банку и становится должником до полного исполнения обязательств. Как и бенефициар, он должен соответствовать критериям, выдвинутым банком, который, в свою очередь, перед подписанием документа анализирует заявленный статус компании, историю, бухгалтерию и прочую документацию.

Бенефициар является главным выгодоприобретателем по выданной банком гарантии. Ему предоставлено право запросить выплату полной суммы, в случае невыполнения или ненадлежащего выполнения условий договора. В этом случае банк, изучив представленные документы, удовлетворяет (или не удовлетворяет) предъявленные требования.

Банк, как гарант сделки, получает вознаграждение в виде уплаченной принципалом комиссии. Если финансово-кредитной организации пришлось выплатить сумму гарантии (или ее долю), то она наделена правом взыскать эту сумму с принципала.

Два года назад требования к выдаче гарантий банками для обеспечения исполнения условий договоров ужесточились (особенно это касается государственных контрактов). Список учреждений, получивших право на выдачу гарантий, сократился и значительно. Центробанк ежегодно обновляет реестр таких банков. Кроме того, каждое гарантийное обязательство регистрируется в Росреестре (так подтверждается подлинность).

Права и обязанности гаранта, принципала и бенефициара

Из общих понятий может показаться, что тяжело нести бремя гарантии только принципалу, но и заказчик, на самом деле, имеет свои нелегкие обязанности.

Есть три ситуации, в которых взыскание принципалом с бенефициара неустойки, оплаченной гаранту, будет правомерно. Они приведены ниже:

1. Недостоверность документов, представленных бенефициаром. Если это обстоятельство доказано, то принципалу должны быть возмещены убытки, которые он понес в процессе предоставления банковской гарантии или при исполнении заказа.

2. Требования по выплате определённой суммы не обоснованы. В случае, если требования бенефициара к гаранту по поводу выплаты средств голословны, и это подтверждается документально, деньги должны быть возвращены.

В качестве примера можно привести принципала, который добросовестно и в полном объеме выполнил требования, а заказчик в банк представил документы, говорящие об обратном. В этом случае бенефициар имеет право не только на компенсацию, но и на подачу искового заявления в суд.

3. Невыполнение условий заключённого договора. Исполнитель, то есть бенефициар, как кредитор принципала по банковской гарантии, обязан соблюдать условия, прописанные в контракте. Если они не выполнены, и принципал из-за этого несет убытки, то возместить их придется в полном объеме.

Все субъекты сделки несут обязанности друг перед другом.

Как стать принципалом?

Оформление гарантийных обязательств сегодня — дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также — платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).

Участие в крупном тендере или конкурсе на госзаказ, а тем более победа в нем — большой плюс для репутации любой компании и, конечно, существенная прибыль. Однако не во всех организациях знают (зачастую — вплоть до подачи заявки на тендер), что для обеспечения выполнения контракта, скорее всего, потребуется банковская гарантия. Что представляет собой этот инструмент, как получить гарантию и сколько это займет времени — читайте в нашей статье.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки [1] .

Условия выдачи банковских гарантий

Каждый банк вправе самостоятельно определять большинство требований и условий, на которых будет выдана банковская гарантия. Мы рассмотрим наиболее распространенные параметры, встречающиеся у большинства гарантов.

Требования к заявителю

Банковская гарантия имеет некоторые сходства с кредитным договором: ведь в случае получения бенефициаром денежных средств по ней, банк, в свою очередь, затребует их возвращения от принципала. Поэтому система требований к заявителю аналогична тем, что предъявляются при получении кредита: финансовая стабильность компании, отсутствие задолженностей и просроченных платежей, положительная кредитная история, длительный срок работы, зачастую — предоставление обеспечения или поручительство. Помимо этого, закон предписывает банку проверить сведения об учредителе, директоре и главном бухгалтере предприятия.

Срок гарантии

Согласно №44-ФЗ гарантия должна действовать минимум на месяц дольше срока исполнения контракта. Если на поставляемый товар существует гарантийный период, он также должен быть включен в срок действия. Исчисление начинается с момента получения документа, если в самой гарантии не прописано иное.

Как правило, банки указывают, на какой период они готовы выдать обеспечение: например, Сбербанк выдает банковские гарантии, действующие от 1 до 24 месяцев по общим правилам и до трех лет — если заемщик соответствует дополнительным требованиям.

Срок выдачи

При самостоятельном обращении в банк время ожидания выдачи банковской гарантии составляет до двух–трех недель, в зависимости от финансового положения принципала, вида обеспечения, предоставленного залога и выбранной организации-гаранта. Существуют также брокерские организации, позволяющие клиенту оформить гарантию в более сжатые сроки (от трех дней).

Комиссия банка за выдачу банковской гарантии

Сумма вознаграждения банку за оформление гарантии в среднем составляет 2–5%, но обычно не менее 10–20 тысяч рублей. Не стоит забывать о дополнительных платежах, которые могут потребоваться: открытие и обслуживание расчетного счета, штрафы и пени за просрочку возврата денежных средств, платеж при наступлении гарантийного случая.

Валюта кредита

В большинстве случаев банковская гарантия оформляется в рублях, однако при работе с иностранными компаниями по соглашению сторон можно указать другую валюту. Также популярно использование «валютной оговорки»: все платежи производятся в рублях, но эквивалентны какой-то сумме в иностранной валюте. Для расчетов можно использовать как официальный курс на день операции, так и фиксированный.

Сумма гарантии

Согласно 44-ФЗ при участии в госзакупках поставщик обязан предоставить обеспечение на сумму от 0,5 до 5% от начальной стоимости контракта на этапе подачи заявки и от 5 до 30% (но не менее размера аванса при его наличии) — в качестве обеспечения исполнения договора. При работе в рамках Федерального закона от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» предельные размеры гарантии не установлены и определяются организаторами торгов.

Банки в свою очередь самостоятельно определяют минимальную и максимальную сумму выдаваемых гарантий. Например, Сбербанк не рассматривает заявки по гарантиям размером менее 50 тысяч рублей, зато верхний предел зависит только от финансового состояния принципала. «ВТБ», наоборот, устанавливает максимальную сумму гарантии в 150 млн рублей при наличии залога или 30 млн рублей без такового, но не указывает нижней границы. Банк «Кредит-Москва» указывает обе крайние суммы — от 300 тысяч до 10 млн рублей.

Срок возмещения платежа по гарантии

Срок, в который гарант обязан удовлетворить требования бенефициара по уплате оговоренной суммы, обычно указан в тексте банковской гарантии. Чаще всего он составляет до трех месяцев, однако при выдаче гарантии под залог денежных средств или векселей может быть всего несколько дней.

Обеспечение

Банк вправе требовать от принципала обеспечения выдаваемой гарантии. В качестве залога чаще всего выступает принадлежащая компании недвижимость, транспорт, товар, ценные бумаги или денежные средства. В качестве альтернативы или в дополнение к залогу имущества банк может потребовать предоставления поручительства. Поручителями могут стать как собственники компании-принципала, так и другие лица, физические или юридические.

Многие банки предлагают и оформление гарантий без обеспечения, но комиссия в этом случае, как правило, выше, а шанс одобрения и максимальная сумма — ниже.

Страхование

Страхование имущества, выступающего залогом при оформлении банковской гарантии, обычно не является обязательным. Однако для некоторых категорий собственности, например при залоге сельскохозяйственных животных, банк может потребовать оформление страховки.

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству

При нарушении банком сроков платежа бенефициару, при наступлении гарантийного случая, он обязан уплатить неустойку. Ее размер обычно составляет 0,1% от суммы возмещения за каждый день просрочки.

Процентная ставка при наступлении гарантийного случая

По общему принципу банковской гарантии, если принципал не исполнил свои обязательства по договору с заказчиком, банк выплачивает бенефициару оговоренную сумму возмещения. Далее гарант обращается с регрессными требованиями к принципалу: тот должен вернуть банку затраченную сумму, причем с уплатой процентов за отвлечение денежных средств.

Процентная ставка, как правило, близка к обычной ставке по кредитам: ее размер зависит от финансовых показателей принципала, наличия обеспечения — и обычно составляет 11–25% годовых.

История банковской гарантии не очень длительна — в нашей стране первые упоминания о банковских гарантийных обязательствах появились во время НЭПа, то есть в 20-е годы XX века. Тем не менее, человечеству издавна были знакомы другие способы обеспечения контрактов (даже в те времена, когда слова «контракт» еще не было). Так, еще в Священной Римской Империи строитель, нанимавшийся возвести дом, должен был предоставить поручительство от городских властей или от предыдущих клиентов. В поручительстве фиксировалось, что подрядчик честен, не ворует стройматериалы и оканчивает работы в срок.

Порядок выдачи банковской гарантии

Чтобы получить гарантию, заявителю придется пройти множество этапов, каждый из которых имеет свои особенности и занимает определенное время.

- Анализ соответствия требованиям банка и сбор документов. Конечно, все начинается с вопроса, в какой банк лучше обратиться за получением обеспечения. Ответ будет зависеть от многих факторов: состояния компании, требований организаторов торгов, необходимой суммы. Продолжительность этого этапа индивидуальна для каждого случая: у кого-то он проходит буквально за пару дней, кто-то неделями ищет лучшие предложения по условиям выдачи банковской гарантии от банков из топ-25 рейтинга. Целесообразно начать анализ и сбор стандартного пакета документов заранее, сразу после решения об участии в торгах. Как правило, потребуются бумаги следующих видов:

- юридические — свидетельство о регистрации юрлица, выписка из ЕГРЮЛ, заверенные копии паспортов учредителей и руководителя, устав, свидетельство о постановке на учет в налоговом органе, а также справки об отсутствии задолженностей перед бюджетными и внебюджетными фондами;

- финансовые — бухгалтерская отчетность по формам 1 и 2 за последний год для предприятий на общей системе налогообложения либо налоговая декларация и выписка из книги доходов и расходов для фирм на «упрощенке»;

- сведения о тендере — ссылки на проводимый конкурс или аукцион, проект контракта и т. д.;

- документы, подтверждающие надежность принципала, — в этот перечень обычно входят документы, свидетельствующие об опыте компании, ее положении на рынке, предыдущем участии в торгах и выполненных контрактах, отзывы заказчиков и т. д. Также, при наличии залогового имущества, — документы о праве собственности на него, оценочные акты.

- Передача документов в банк. После сбора всех необходимых документов заявитель передает их в банк — этот этап, чаще всего, проходит за один день. Впрочем, иногда гарант требует дополнительные бумаги, и тогда временные затраты увеличатся на срок, необходимый для их подготовки.

- Анализ документов в банке и вынесение решения. На этом этапе банк проверяет достоверность всех предоставленных сведений и документов, оценивает платежеспособность компании и принимает решение о выдаче банковской гарантии или об отказе заявителю. Формально период рассмотрения составляет около семи дней, но зачастую эти сроки увеличиваются до двух–трех недель при необходимости проведения дополнительных проверок.

- Заключение договора и выдача гарантии. После одобрения заявления компании предоставляется информация о персональных условиях выдачи гарантии, процентных ставках, а также ее проект. После окончательного согласования принципал заключает договор с банком и уплачивает оговоренную сумму вознаграждения. Затем происходит фактическая передача гарантии заявителю.

- Внесение данных о гарантии в Реестр. Согласно законодательству после выдачи гарантии банк обязан внести соответствующие данные в общий реестр. На это отводится срок в один день. Этот этап является заключительным, и сразу после его окончания принципал может использовать банковскую гарантию по назначению.

Безусловно, получение банковской гарантии — крайне выгодный для организаций способ обеспечить свое участие в торгах. Однако процесс оформления подобного документа достаточно длителен и обычно превышает установленный срок для заключения контракта, в течение которого исполнитель обязан предоставить обеспечение. Поэтому большинство компаний вынуждены прибегать к различным способам сокращения времени получения банковской гарантии.

Как можно ускорить получение банковской гарантии?

С этим вопросом мы обратились к Андрею Тюрину — представителю крупной консалтинговой фирмы КСК групп, более 20 лет работающей в сфере привлечения финансирования:

«Чтобы избежать всевозможных подводных камней, встречающихся при оформлении банковской гарантии, желательно подключить к решению вопроса серьезную консалтинговую компанию, занимающуюся оказанием комплексной помощи в выдаче подобных документов. В качестве примера приведу опыт работы КСК групп.

За содействием в получении банковской гарантии к нам обращаются участники как государственных, так и коммерческих конкурсов, поскольку в последнее время в крупных коммерческих тендерах заказчики также требуют предоставления банковской гарантии.

КСК групп работает с оформлением любых видов гарантий и сумм. Однако большинство наших клиентов — это представители крупного и среднего бизнеса, среди которых довольно много «маститых» участников госконкурсов, обращающихся к нам далеко не в первый раз. Особенностью работы КСК групп является неукоснительное выполнение взятых обязательств, что позволяет клиенту оперативно получить необходимый документ и в требуемые сроки предоставить его в качестве финансового обеспечения.

Первоначально нашими экспертами — а в компании трудится более 350 отраслевых специалистов — проводится оценка финансового положения клиента на основе анализа бухгалтерской отчетности, управленческой документации и положения, занимаемого в отрасли, включая участие в тендерах. Проведенный экспресс-анализ позволяет максимально объективно составить заявку на получение банковской гарантии, которую мы адресно направляем в один из банков-партнеров.

Наиболее важная и сложная часть работы — согласование условий сделки. Ускорить решение вопросов позволяет длительное сотрудничество нашей компании с банком, благодаря чему специалисты КСК групп обсуждают спорные моменты непосредственно с руководством кредитной организации. В итоге наш клиент получает возможность заключить договор на более привлекательных условиях, чем в среднем по рынку: на длительный срок, под меньший процент или с лояльным отношением к залоговому обеспечению.

Стоит упомянуть, что для постоянных клиентов компания предлагает различные бонусы, среди которых — компенсация комиссионных банка.

Задачи, решаемые компанией КСК групп в сфере привлечения финансирования, не ограничиваются содействием в получении банковской гарантии. Также мы осуществляем консультирование и помощь в оформлении кредита на официальных лиц, тендерного кредита, находим инвесторов».

P. S. Более детальную информацию о реализованных проектах компании можно получить на сайте КСК групп. Здесь же можно оставить заявку на бесплатную первичную консультацию.

Если вы интересуетесь вопросами получения банковской гарантии, вам наверняка уже попадались в тематических статьях термины «бенефициар», «принципал» и «гарант». В деловой литературе эти слова часто употребляются без всякого объяснения. Подразумевается, что читатель уже знаком со специальными терминами и поймёт их без затруднений.

Однако далеко не все понимают значения этих слов либо имеют о них только поверхностное представление . Между тем бенефициар и принципал – ключевые понятия в теме банковских гарантий. Нужно чётко понимать функции, права и обязанности каждой из сторон сделки, прежде чем подписывать какие-либо контракты и соглашения.

С вами Денис Кудерин, эксперт журнала «ХитёрБобёр». В этой статье я простыми словами объясню, какие задачи выполняет каждый из участников гарантийного договора, кто и за что платит при оформлении документов и куда обращаться, если банковская гарантия нужна срочно.

Устраивайтесь поудобнее и внимательно читайте!

1. Кто является участниками банковской гарантии

Банковская гарантия (БГ) – способ обеспечить исполнение обязательств одной стороны перед другой. Такой документ гарантирует выплату определённой суммы заказчику, если условия договора выполнены ненадлежащим образом или не выполнены совсем.

Такой документ защищает интересы всех участников сделки, но в первую очередь – той стороны, которая заказывает работы и услуги либо выступает поставщиком, кредитором или заёмщиком.

Пример

Частная компания «Новосибирский Леспромхоз» выигрывает тендер на государственный заказ по обработке, заготовке и перевозке древесины в Западносибирском регионе.

Чтобы обеспечить исполнение контракта, «Леспромхоз» предоставляет заказчику банковскую гарантию, оформленную в Сбербанке, по которой обязуется выполнить свои обязательства в полном объёме и точно в срок.

В случае неисполнения условий договора банк должен уплатить государству сумму гарантии, чтобы компенсировать издержки.

Кто есть кто в этом примере? Бенефициаром здесь выступает заказчик – федеральные органы. Принципалом – компания «Леспромхоз». Гарантом – Сбербанк.

Теперь официальные определения.

Принципал – лицо, которое обращается в банк за гарантией и берёт на себя обязательства по исполнению контракта.

Бенефициар – кредитор по обязательствам, установленным банковским гарантийным документом. Сторона, которой принципал обязан предоставить предусмотренные договором работы или услуги.

Гарант – банк или кредитная организация. Сторона, которая обеспечивает выплату денежной компенсации при наступлении гарантийного случая.

Упрощенная схема предоставления банковской гарантии

Упрощенная схема предоставления банковской гарантии

В специальной литературе иногда встречаются термины «конечный бенефициар» и «аппликант». Эти понятия относятся к несколько иной сфере экономических отношений.

Аппликант – это лицо, которому нужны средства для воплощения какого-либо коммерческого проекта в жизнь.

Конечный бенефициар – выгодоприобретатель, потребитель результатов такого проекта.

Инициатор оформления банковской гарантии – принципал. Но не всегда он обращается за получением этого документа, что называется «от хорошей жизни». Часто это единственный способ заполучить выгодный и долгосрочный государственный заказ.

Принципал берёт на себя все расходы на оплату банковской комиссии и выступает заявителем при оформлении документа. Он считается должником по обязательствам до тех пор, пока они не будут исполнены.

Для выдачи гарантии принципал должен соответствовать определённым критериям, установленным банком. Финансовые учреждения изучают статус компании, бухгалтерию, историю, документацию.

Бенефициар – главный выгодоприобретатель по банковской гарантии. Он имеет право запросить выплату всей суммы, если принципал не выполнит того, что обещал по условиям контракта.

Банк изучит документы, предоставленные заказчиком, и удовлетворит его требование (или не удовлетворит, если найдёт в документах несоответствия).

Гарант (банк) получает за свои действия обязательное вознаграждение от принципала в виде комиссии. Если кредитной организации пришлось уплатить всю сумму по гарантии или её часть, она имеет право взыскать компенсацию с принципала.

В 2015 году требования к выдаче банковских гарантий на обеспечение исполнения контрактов, особенно государственных, ужесточились. Список организаций, имеющих право выдавать такой документ, существенно сократился. Все банки с разрешением на выдачу БГ занесены в специальный реестр. Хотите его изучить – посетите сайт Минфина и скачайте соответствующий документ.

Кроме того, все гарантийные обязательства тоже заносятся в госреестр. Этим подтверждается подлинность гарантии.

Основные преимущества банковской гарантии:

- заказчик получает дополнительную страховку на случай отказа исполнителя или невыполнения им условий договора;

- принципал экономит финансы – ему не нужно замораживать средства на счету для обеспечения контракта;

- исполнитель также получает возможность участвовать в произвольном количестве тендеров;

- гарантия оформляется быстро, особенно, если действовать через брокера (об этом поговорим ниже).

К исполнителям, которые действуют по гарантии, у потенциальных партнёров больше доверия. Гарантийный документ – своего рода стимул к выполнению своих обязанностей точно в срок и в надлежащем виде.

Сделки с банковской гарантией открывают частным компаниям отличные коммерческие перспективы – это дополнительное преимущество при участии в серьёзных тендерах и проектах.

2. Когда бенефициар возмещает убытки принципалу – обзор основных ситуаций

Из сказанного выше может сложиться впечатление, что бенефициар при любом раскладе всегда остаётся в шоколаде, а бедный принципал платит и напрягается. Это не совсем так. У заказчика тоже есть определённые обязанности.

В некоторых ситуациях бенефициар обязан возместить убытки исполнителю.

Ситуация 1. Недостоверность предоставленных бенефициаром документов

Если бенефициар предоставил исполнителю сомнительные или недостоверные документы, и это обстоятельство доказано, он обязан возместить принципалу убытки, которые он понёс в процессе исполнения заказа или оформления банковской гарантии.

Ситуация 2. Необоснованность требований по уплате денежной суммы

Если бенефициар предъявил необоснованные требования гаранту по поводу выплаты средств, и этот факт, опять же, подтверждён документально, он обязан вернуть эти деньги.

Например, принципал добросовестно выполнил требования договора, а заказчик предоставил в банк противоположные сведения. Это повод потребовать у бенефициара компенсацию или даже подать на него в суд.

Ситуация 3. Невыполнение условий договора

Бенефициар, как и исполнитель, обязан соблюдать условия, указанные в контракте. Если он этого не сделал, а принципал при этом понёс убытки, их придётся возместить в полном объёме.

3. Как стать принципалом в банковской гарантии – 6 простых шагов

Оформить гарантию по всем правилам – дело непростое. Составление и исполнение этого документа регулируется требованиями законодательства. Отступишь от правил чуть в сторону – договор признают недействительным, стороны понесут убытки.

Мой экспертный совет – если возникают вопросы и затруднения, обращайтесь за консультациями к опытным юристам перед получением гарантии и в процессе её оформления. Лучше всего сделать это удалённо, посетив сайт Правовед, с которым сегодня сотрудничают более 18 000 квалифицированных юристов.

Здесь вам не только ответят на все юридические вопросы, но и помогут собрать нужные документы, правильно составить договор и отстоять свои права в суде в случае необходимости. При этом стоимость услуг гораздо ниже, чем при обращении в обычную юридическую контору.

Теперь переходим к практике. Читайте руководство для принципала, которое поможет грамотно и быстро получить банковскую гарантию.

Шаг 1. Выбираем гаранта

Предварительно принципалу надо оценить свои перспективы. Если компания не удовлетворяет базовым условиям банка, ответ будет отрицательным.

Требования потенциальных гарантов следующие:

- организация должна соответствовать специфике заказа;

- гарантийная сумма должна быть соразмерной возможностям предприятия – не стоит запрашивать гарантию на сотни миллионов компании с небольшим уставным капиталом;

- предприятие должно существовать как юридический субъект не меньше 3-6 месяцев (некоторые банки не работают с компаниями, которым меньше года);

- желательно, чтобы у исполнителя уже был опыт таких контрактов.

Если названные условия соблюдены, выбирайте банк. Проще обратиться в ту организацию, где у вас уже есть счет. Не забудьте найти гаранта в списке Минфина – если его там нет, документ признают недействительным.

Проще действовать через брокера. Посредники, хотя и берут за свои услуги вознаграждение, оформляют документы гораздо быстрее. Плюс уменьшается вероятность отказа.

Шаг 2. Собираем документы и предоставляем их в финансовую организацию

Главный документ – подтверждение официального статуса вашей организации, т.е. свидетельство о внесении в ЕГРЮЛ.

Другие бумаги:

- заявление на выдачу гарантии;

- копии учредительных документов компании;

- документы, подтверждающие полномочия гендиректора или другого лица, выполняющего руководящие функции;

- бухгалтерские отчёты;

- копия договора с заказчиком.

Остальные документы – на усмотрение банка.

Внимание! Если посредник предлагает вам оформить гарантию по 1-2 документам за 1 день или даже за пару часов, это повод насторожиться. Есть вероятность, что вы получите «серую» гарантию, которая не имеет законной силы и не внесена в официальный реестр.

Иногда бенефициар сам предлагает исполнителю конкретные финансовые учреждения – те, с которыми у него есть наработанные контакты. В этом случае выбора у принципала практически нет – придётся работать с теми, с кем указано.

Шаг 3. Дожидаемся принятия решения банка

Банку нужно время, чтобы проверить заявителя. Ответственные лица учитывают такие факторы, как кредитная репутация организации, её финансовые дела, опыт работы заявителя в отрасли. Прежде всего банк интересуется платежеспособностью кандидата.

Проще всего постоянным участникам тендеров и госзакупок. Их проверяют быстро, не углубляясь в детали. Но поскольку вы читаете эту статью, наверняка вы новичок в сфере контрактов с обеспечением.

Вам стоит заранее привести в порядок дела фирмы, в первую очередь – бухгалтерские документы. Если у компании куча долгов, стоит предварительно разобраться с ними, и только потом подавать заявку в банк.

Шаг 4. Утверждаем проект банковской гарантии

Прежде чем подписывать документ, прочтите его проект. Лучше, если это сделает юрист вашей организации или наёмный консультант. Гораздо проще заранее убрать из договора сомнительные пункты, чем пытаться внести исправления задним числом, после того, как уже стоит подпись и печать.

Гарантии бывают безотзывными и отзывными. Согласно новым правилам, договоры по госзаказам требуют обеспечения только в виде безотзывных гарантий.

Шаг 5. Оплачиваем счет

Оплата – либо сразу в размере 1-3% от суммы гарантии, либо ежемесячно по установленному тарифу. Если действуете через посредников, им тоже придётся уплатить 1-1,5%. Так что будьте готовы к дополнительным расходам.

Шаг 6. Заключаем договор и получаем гарантийный документ

Осталось только получить документ на руки и подписать его. Один экземпляр остаётся у банка, один у вас, третий передают бенефициару.

В пакете документов, который вам выдадут в банке, помимо собственно гарантии, будет договор о предоставлении БГ и официальная выписка из реестра банковских гарантий. Это подтверждает подлинность документа.

В таблице показаны 3 самых популярных способа оформления документа:

| № | Способы получения | Сумма гарантии, в рублях | Сроки оформления |

| 1 | Классический | Любая | 2-3 недели |

| 2 | Ускоренный | до 10-15 млн | 5 рабочих дней |

| 3 | Электронный (удалённый) | до 5 млн | 3-4 дня |

4. Где получить банковскую гарантию – обзор ТОП-3 компаний по предоставлению услуг

Сотрудничество с брокером сокращает время оформления заказа и уменьшает вероятность отрицательного ответа от банка. У посредников свои каналы взаимодействия с гарантами, свои наработанные методики работы с документами.

Чтобы не нарваться на мошенников или брокеров, оформляющих серые гарантии, выбирайте только надёжные и проверенные компании. Пользуйтесь нашим обзором – в нём только легитимные фирмы с безупречной репутацией.

1) Финансовый БрокерЪ

Сферы деятельности компании – инвестирование, помощь в оформлении кредитов и банковских гарантий. Специалисты с многолетним стажем работы помогут получить любую банковскую гарантию, в том числе – безотзывную по госзаказу.

Сферы деятельности компании – инвестирование, помощь в оформлении кредитов и банковских гарантий. Специалисты с многолетним стажем работы помогут получить любую банковскую гарантию, в том числе – безотзывную по госзаказу.

Оформление документов – только на законных основаниях. В партнёрах брокера – более 30 крупнейших банков России. Вознаграждение за труды – 1,5%. Доступно удалённое оформление документов.

2) ABC (Absolute Business Consult)

Компания не обещает оформить гарантию быстро, но гарантирует, что процедура будет полностью законной. Все виды БГ – гарантии платежа, надлежащего исполнения контракта, тендерная и таможенная.

Компания не обещает оформить гарантию быстро, но гарантирует, что процедура будет полностью законной. Все виды БГ – гарантии платежа, надлежащего исполнения контракта, тендерная и таможенная.

Специалисты сами подготовят пакет документов и отправят заявки сразу в несколько банков. О принятом решении сообщат в течение дня. Полное время оформления гарантийного документа – 3-6 дней. Все гарантии регистрируются в реестре. Банки-партнеры – Сбербанк, Открытие, ВТБ24, Банк Москвы и другие.

3) Атлант Брокер

Год основания компании – 2012. Предоставляет безотзывные гарантии для победителей гостендеров и любые другие гарантийные документы. Миссия «Атлант Брокера» — сделать процедуру оформления БГ простой, надёжной и удобной для принципала процедурой. Положительный ответ от банка – в 95% заявок.

Год основания компании – 2012. Предоставляет безотзывные гарантии для победителей гостендеров и любые другие гарантийные документы. Миссия «Атлант Брокера» — сделать процедуру оформления БГ простой, надёжной и удобной для принципала процедурой. Положительный ответ от банка – в 95% заявок.

5. Когда бенефициар может отказаться от банковской гарантии – обзор основных причин

Не всегда выданная банком гарантия удовлетворяет бенефициара. Он вправе отказаться от участия в сделке, если на то есть законные причины.

Рассмотрим основные из них.

Причина 1. Отсутствие информации о соглашении в общем реестре Минфина

Если заказчик не находит информации о гарантии в реестре Минфина, значит документ либо оформлен не по правилам, либо признан недействительным. Такую гарантию нельзя считать законной, а значит, бенефициар вправе отказаться от неё.

Причина 2. Несоблюдение условий, указанных в ч.2 и ч.3 ст.45 ФЗ-44

Есть определённые правила оформления гарантийного обеспечения по госзаказам, регламентированные статьями законодательства.

В частности, там указано, что гарантия должна быть безотзывной, оформленной в банке из списка Минфина, иметь указание сроков действия. Есть и другие обязательные пункты. Если они отсутствуют в документе, его нельзя считать действительным.

Причина 3. Отклонение от требований, прописанных в договоре о совершении закупок

Основной документ, которым руководствуются заказчики при принятии решения – договор подряда или выполнения услуг. Если между гарантией и контрактом есть расхождения, бенефициар вправе потребовать переоформления документа или вовсе отказаться от сотрудничества.

Пример

Строительная фирма «Строймастер» выиграла тендер на реконструкцию здания городского музея. В контракте с муниципалитетом указаны сроки окончания работ – ноябрь 2018 года. В банковской гарантии другой срок – до 2019. Кроме того, в приложении указан неполный объём работ в сравнении с текстом основного договора.

Плюсы и минусы банковских гарантий в тематическом видеоролике.

6. Заключение

Итак, друзья, теперь вы знаете, кто такой бенефициар, принципал и гарант в банковской гарантии. Надеюсь, информация поможет вам успешно развивать свой бизнес и заключать наиболее выгодные перспективные соглашения.

Вопросы к читателям

Все ли пункты и разделы статьи написаны понятно и подробно? Что ещё вы хотели бы узнать на тему банковских гарантий?

Команда журнала «ХитёрБобёр» желает вашему бизнесу успеха и процветания! Заранее говорим спасибо всем, кто оставит комментарии и отзывы. Не забывайте ставить оценки и лайки в соцсетях. До новых встреч!