Содержание

- 1 vozrazheniya.jpg

- 2 Пояснения и возражения: разница понятий

- 3 Как подавать возражения на акт ПФР по СЗВ-М и СЗВ-СТАЖ

- 4 Как составить возражения по акту проверки ПФР: образец оформления документа

- 5 За что может оштрафовать Пенсионный фонд работодателя

- 6 Когда можно избежать штрафа

- 7 Как подать возражение в ПФР по штрафам

- 8 Возражение на акт проверки Пенсионного фонда: образец

- 9 Возражения в ФСС по акту проверки

vozrazheniya.jpg

Похожие публикации

Не всегда выездные или камеральные проверки ревизоров внебюджетных фондов, и в частности – ПФР, заканчиваются результатом, удовлетворяющим обе стороны. Как поступить, если вы уверены в достоверности предоставленных в ПФР сведений, но по итогам проверки получили акт, в котором отражены нарушения?

Несущественные противоречия могут быть устранены по согласованию с проверяющим сразу в ходе проверки. Но если страхователь не согласен с выводами Фонда, устранять разногласия придется, направив обоснованное пояснение или возражение на акт проверки ПФР в установленном законом порядке.

Пояснения и возражения: разница понятий

Страхователь имеет право изложить свое мнение о результатах проверки представителем ПФР, составив пояснение или возражение на акт ПФР. В чем отличия этих документов, если их суть, в принципе, существенных различий не имеет?

Пояснения подаются страхователем на устный или письменный запрос ревизора Фонда в ходе проверки. Такие пояснения представитель Фонда имеет право запросить в случае, если:

обнаружены ошибки в расчете в начислениях и уплате страховых взносов;

выявлены несоответствия между сведениями, поданными плательщиком в отчетах Фонду и сведениями, отраженными в документах, представленными в ходе проверки;

обнаружены противоречия в содержании документов, представленных аудитору для проверки.

Возражение на акт проверки ПФР подается страхователем только после его вручения. Подать возражения страхователь может в тех случаях, когда он не согласен с выводами, указанными в акте, либо в ходе проверки аудитором были допущены ошибки по существу или процессуальные.

Как подавать возражения на акт ПФР по СЗВ-М и СЗВ-СТАЖ

Камеральная или выездная проверка представителем Фонда может быть проведена в т.ч. на предмет проверки сведений, представленных в отчете СЗВ-М, а также в относительно новом (подается с отчетности за 2017 год) отчете СЗВ-СТАЖ.

Нередко можно услышать мнение, что подавать возражения (или давать пояснения в ходе проверки) бесполезно. Однако это не так, и возможность доказывать и отстаивать свою правоту, предоставлена плательщику взносов законом, в качестве права.

Предоставлять возражения на акт ПФР целесообразно уже хотя бы потому, что это дает возможность страхователю:

взвешенно и обдуманно сформулировать и изложить с аргументацией свою позицию по вопросам о том, почему в расчеты включены именно такие, а не иные данные;

избежать списания в бесспорном порядке средств со счета на погашение назначенного штрафа;

указать на процедурные нарушения, допущенные сотрудниками Фонда в ходе проверки.

Акт вручается страхователю в течение 5 дней с даты подписания. Он может быть передан тремя способами:

под расписку представителю страхователя при личном посещении клиентской службы ПФР;

через почтового оператора (отправляется заказным письмом);

в электронном виде (если страхователь зарегистрирован в качестве пользователя системы электронного документооборота).

При получении акта проверки, возражения могут быть представлены страхователем не позднее 15 дней с даты, указанной в отметке о вручении, или доставке (дата устанавливается по отметке почты о вручении или сведений об отправке по системе телекоммуникационных связей (ст. 17 закона от 01.04.1996 № 27-ФЗ).

В случае согласия с представленными возражениями, руководитель территориального подразделения ПФР выносит решение об отказе в привлечении страхователя к ответственности. Если же доводы страхователя окажутся неубедительными – решение по акту останется неизменным, а свою правоту придется доказывать через суд.

Как составить возражения по акту проверки ПФР: образец оформления документа

Если с выводами по акту проверки страхователь не согласен, либо проверяющими Фонда были нарушены проверяемые периоды (с 01.01.2017 г. администрирование по взносам на пенсионное страхование было передано ФНС, поэтому специалисты ПФР могут подвергать проверке страхвзносы только за периоды не позднее 31.12.2016 г.), он имеет право направить в адрес ПФР возражения.

Документ составляется по типовой структуре, согласно которой образец возражения на акт ПФР выглядит следующим образом:

указывается наименование отделения ПФР, проводившего проверку, и его адрес, регистрационные данные страхователя;

включает в себя наименование документа, дату составления, номер акта, на который составлены возражения;

часть, в которой необходимо указать основные сведения – указание на акт, на который представляются возражения, сведения о действиях, предписанных страхователю ревизором Фонда, и предмете возражений, основания представления возражений.

раздел документа, в котором страхователь излагает свои возражения на акт, обоснование своего мнения, указания на правовые акты;

часть документа, в которой страхователь излагает просьбу о рассмотрении возражений на акт ПФР, о вынесении решения об отмене выводов Фонда и решения о привлечении страхователя к ответственности;

указывается перечень документов, подтверждающих доводы страхователя.

Рассмотрим на примерах как пишется возражение на акт ПФР (образец по СЗВ-М), в каждой из частей.

В Управление Пенсионного Фонда РФ № 4

гор. Москва, пр. Мира,158, корп.2, офис 96

на Акт выездной (камеральной) проверки от 15 октября 2018 года № 734

По результатам проверки ПФР, согласно Акта № 734 от 15 октября 2018 года, ООО «Прогресс» решено привлечь к ответственности в виде уплаты штрафа в сумме 50000 рублей, согласно ч. 3 ст. 17 закона от 01.04.1996 № 27-ФЗ, за непредставление в установленный срок «Сведений о застрахованных лицах» (форма СЗВ-М) за сентябрь 2018г.

ООО «Прогресс» не согласно с фактами, выводами и предложениями, изложенными в Акте, и представляет следующие возражения:

Мотивировочная и резюмирующая части

В этой части мы рассмотрим несколько примеров, чтобы обозначить, как правильно составить возражения на акт ПФР (СЗВ-М), применительно к различным ситуационным событиям. Для наглядности объединим в примерах мотивировочную и резюмирующие части.

При нарушении сроков сдачи

ООО «Прогресс» далее – страхователь, предпринимал неоднократные попытки отправки сформированного отчета о застрахованных лицах по форме СЗВ-М за сентябрь 2018 г. (электронный файл ПФР 123-456-789000_000987_СЗВ-М_654321…xml) в 4 отделение ПФР по г. Москва, Московской области (код подразделения ПРФ 123-456).

Файл, содержащий сведения о застрахованных лицах по форме СЗВ-М за сентябрь 2018 года, был проверен штатным модулем проверки на наличие форматно-логических ошибок, и не выявил проблем.

Попытки отправки были предприняты: 12.10.2018 в 15.28ч (идентификатор документооборота ……)

15.10.2018 в 10.00, 17.40, 18.30 и 23.58 ч (идентификаторы документооборота: ………)

Во всех случаях сведения не были приняты системой, страхователь подтверждения о приеме отчета со стороны ПФР не получил.

Тот же самый файл без изменений был отправлен 16.10.2018 в 09.05 ч (идентификатор документооборота ……), и страхователем была получена квитанция о доставке и положительный протокол о приеме отчета.

Очевидно, что именно приемный комплекс ПФР в первичных отправках не смог справиться с обработкой отчета страхователя, составленного в установленной форме, но успешно обработал этот же файл 16.10.2018г., в связи с чем усматривается очевидный вывод о том, что сроки подачи отчета страхователем были нарушены не по своей воле.

Обращаем внимание на отсутствие в действиях страхователя вины в нарушении сроков сдачи отчета по форме СЗВ-М и просим считать сведения по форме СЗВ-М за сентябрь 2018 г. поданными своевременно.

Считаем неправомерным привлечение ООО «Прогресс» к ответственности в виде штрафа в сумме 50000 рублей и просим об отмене данной санкционной меры. При этом просим учесть что:

нарушение срока представления «Сведений о застрахованных лицах» ООО «Прогресс» было допущено впервые, не было умышленным и не нанесло ущерба бюджету ПФР;

страхователь не имеет задолженности перед страховщиком по страховым взносам;

период просрочки составил всего 1 день.

Файл сведений СЗВ-М за сентябрь 2018г.

Квитанция о доставке сведений СЗВ-М за сентябрь 2018г.

Протокол о приеме сведений СЗВ-М за сентябрь 2018г.

При оспаривании вопросов недостоверности представленных сведений

Нередко ПФР выносит решение о недостоверности или неполноте представленных в форме СЗВ-М сведений, которые на самом деле являются правильными. Например, при проверке сведений за сентябрь 2018 г. были выявлены расхождения по численности застрахованных с предыдущим месяцем – в августе в компании было 100 человек застрахованных, а в сентябре – 98. ПФР счел это ошибкой, влекущей штраф за неполноту представленных данных в сентябре.

ООО «Прогресс» представило «Сведения о застрахованных лицах» (форма СЗВ-М) за август 2018 г. на 100 человек, а за сентябрь на 98 человек. Сведения за сентябрь 2018 г. являются достоверными и полными — данное расхождение по численности застрахованных лиц возникло по причине увольнения следующих сотрудников ООО «Прогресс» в августе 2018 г.:

Иванова Виктора Петровича (страховой номер 019-111-222-33) – дата увольнения 16.08.2018 г.;

Петрова Игоря Сергеевича (страховой номер 016-444-555-66) – дата увольнения 31.08.2018 г.

В связи с вышеизложенным:

Считаем неправомерным привлечение ООО «Прогресс» к ответственности за неполноту представленных сведений в виде штрафа в сумме 1000 рублей.

Просим рассмотреть данные возражения и вынести решение об отказе в привлечении ООО «Прогресс» к ответственности.

Копия приказа об увольнении Иванова В.П. – в 1 экз.

Копия приказа об увольнении Петрова И.С. – в 1 экз.

За что может оштрафовать Пенсионный фонд работодателя

Каждый работодатель обязан предоставлять отчетность в ПФР со сведениями о своих работниках:

- СЗВ-М — ежемесячно до 15-го числа следующего месяца;

- СЗВ-СТАЖ — ежегодно до 1 марта следующего года.

За непредоставление сведений хотя бы на одного работника организация может быть оштрафована на 500 руб. Если число работников велико, штраф может достигнуть существенных сумм. При несогласии с требованиями ПФР важно грамотно составить возражения на акт Пенсионного фонда.

Когда можно избежать штрафа

По мнению специалистов Пенсионного фонда, штрафа можно избежать. если:

- Ошибки обнаружены специалистами ПФР, но организация устранила их в пятидневный срок после получения уведомления о них.

- Организация сама нашла ошибку и направила исправления до истечения срока подачи формы. Например, первичный СЗВ-М сдан 5 апреля. 10 апреля организация обнаружила, что не сдала форму на нового работника и сразу предоставила дополняющий СЗВ-М.

- После 15-го числа исправляется ошибка по тем сотрудникам, по которым сведения уже поданы.

Верховный Суд в 2018 году дважды высказал мнение, что применять штрафные санкции к страхователю, который самостоятельно обнаружил, что не сдал на сотрудника СЗВ-М и сдал корректировочный отчет с исправлением, неправомерно (п. 38 Обзора Президиума ВС РФ от 26.12.2018 и Определение ВС РФ от 05.09.2018 № 303-КГ18-5702).

Но на местах инспекторы по-прежнему штрафуют организации, самостоятельно исправившие ошибки. Если вы столкнулись с такой ситуацией, возражение на акт в ПФР СЗВ-М со ссылкой на позицию Верховного Суда поможет отменить или значительно снизить штраф.

Как подать возражение в ПФР по штрафам

У компании есть 15 дней после получения акта проверки на то, чтобы подать возражение на штраф по СЗВ-М. После окончания этого срока у Пенсионного фонда есть 10 дней на вынесение решения по проверке. При вынесении решения контролирующий орган должен рассмотреть точку зрения организации. Страхователь имеет право присутствовать на рассмотрении.

Как показывает практика, при вынесении решения ПФР нечасто отказывается от штрафа или снижает его сумму. Но если организация сможет четко отстоять свою точку зрения и руководство Фонда увидит безнадежность судебного разбирательства, штраф может быть отменен.

Если этого не произошло, организация всегда может оспорить неправомерное решение в суде.

Возражение на акт проверки Пенсионного фонда: образец

Составляются возражения в Пенсионный фонд СЗВ-М в произвольной форме. Регламентированного бланка нет. Но чтобы Пенсионный фонд рассмотрел письменное мнение компании, необходимо соблюсти некоторые правила:

- Составление документа необходимо начать с указания реквизитов страхователя и отделения ПФР, проводившего проверку. Обязательно укажите регистрационный номер организации и ИНН. Именно по этим реквизитам компанию идентифицирует контролирующий орган.

- В тексте сделайте ссылки на номер и дату акта проверки, к которому составляется ответ. Также следует указать Ф.И.О. специалиста, проводившего проверку.

- Изложите, за что начислены штрафные санкции.

- Выразите свое мнение о несогласии с начислением штрафов и укажите доводы, почему считаете их ошибочными. Обязательно делайте ссылки на правовые акты, судебные решения и мнения ВС РФ.

- Документ необходимо подписать у руководителя организации и предоставить его в территориальный орган Пенсионного фонда.

Образец возражения по акту проверки ПФР

Возражения в ФСС по акту проверки

Кроме Пенсионного, работодатели отчитываются еще в один внебюджетный фонд. А именно в Фонд социального страхования (ФСС). ФСС контролирует начисление и уплату взносов от несчастных случаев на производстве. А также проверяет правильность выплат пособий на соцстрахование по нетрудоспособности, в связи с материнством и других.

ФСС также проводит камеральные и выездные проверки страхователей. И если находит нарушения, выносит решение о непринятии сумм выплаченных пособий к зачету или о взыскании штрафов. У страхователя есть возможность оспорить доначисления, подав возражение на акт проверки ФСС. Образец приведем для того же примера. Порядок его формирования аналогичен.

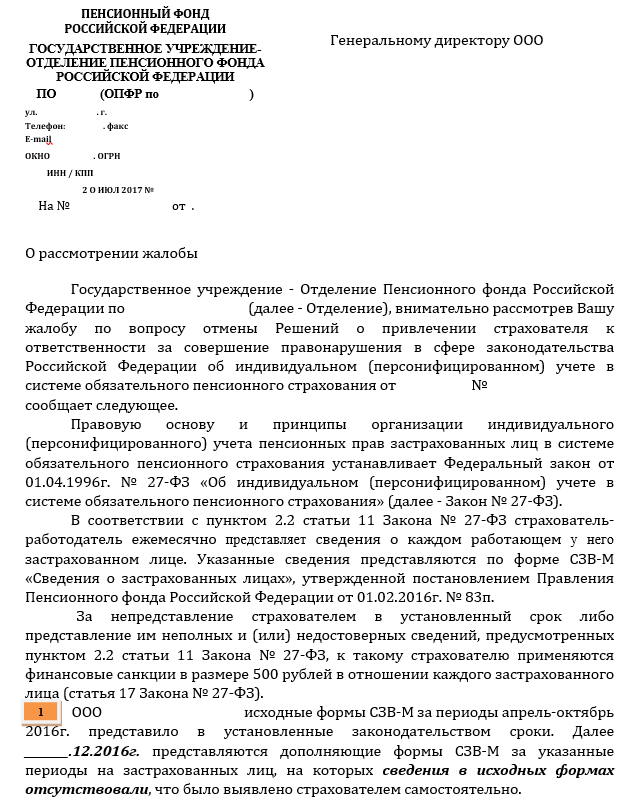

И это всё о нём — о штрафе за дополняющую СЗВ-М. После обращения в вышестоящую инстанцию получен ответ из регионального отделения ПФР «О рассмотрении жалобы». Разберемся, насколько убедительны тезисы ПФР, и приведем дополнительные аргументы в обоснование неправомерности взыскания штрафа по статье 17 Закона № 27-ФЗ.

Выдержка из ответа ПФР

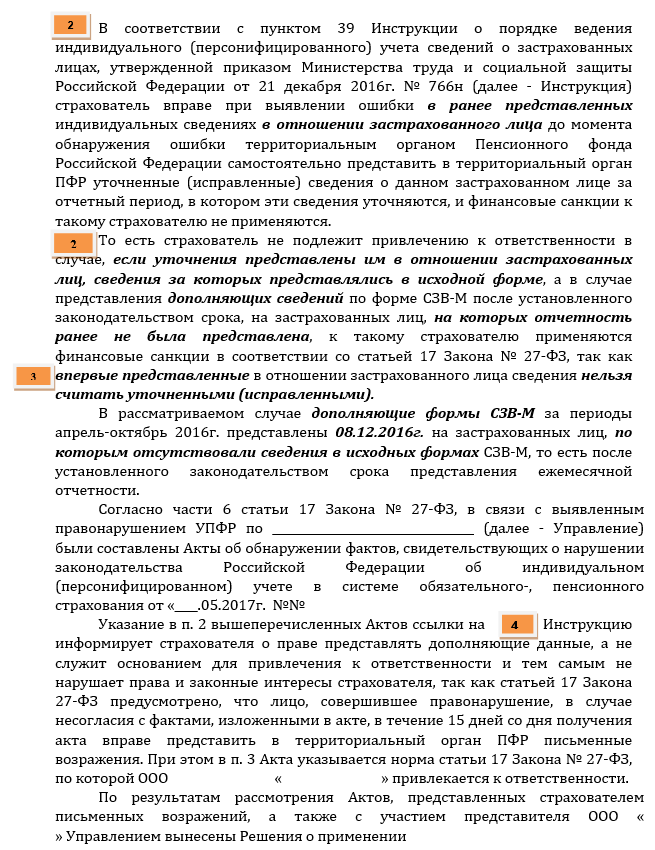

Тезис № 1 о фабуле дела изложен в пятом абзаце письма-ответа. Из него следует, что страхователь не только не нарушал правовые нормы, но и прямо им следовал, поскольку тип формы «доп» (дополняющая форма), утвержден как раз для «дополнения ранее принятых ПФР сведений о застрахованных лицах за данный отчетный период». Основание: Постановление Правления ПФР от 01.02.2016 г. № 83п.

Тезис № 2 изложен в шестом и седьмом абзацах и повествует о толковании ПФР пункта 39 Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Министерства труда и социальной защиты РФ от 21.12.2016 г. № 766 н.

Возражения на этот тезис следующие. Во-первых, из пункта 39 Инструкции совсем не следует, что речь в нем идет о застрахованных лицах, сведения на которых ранее предоставлялись в исходной форме. Это чистой воды домыслы ПФР, потому что критерий «застрахованного лица» — это не факт предоставления сведений о нем в ПФР, а факт его страхования в системе ОПС.

Отсюда застрахованное лицо — это вообще любое лицо, в том числе и то, индивидуальные сведения на которое предоставлены не были. Основание: пункт 1 статьи 7 Федерального закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 N 167-ФЗ: «Застрахованные лица — лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим федеральным законом».

Во-вторых, практически невозможна в принципе ситуация, когда ПФР принимает исходные индивидуальные сведения с ошибкой (для исправления которой якобы впоследствии страхователю требуется сдать дополняющую форму).

Ведь во избежание ошибок по инициативе ПФР разработан и активно используется целый ряд программных обеспечений, перечень которых предоставлен в свободном доступе на официальном сайте ПФР. Каждая из этих квалифицированных программ легко способна сличить всего три позиции: Ф.И.О., СНИЛС и ИНН застрахованного лица. Положительный протокол входного контроля или отметка о принятии отчета гарантируют прохождение этого «проверочного фильтра» и наверняка свидетельствуют об отсутствии ошибок страхователя.

Поэтому пункт 39 Инструкции на самом деле о том, что финансовые санкции не применяются при самостоятельном обнаружении ошибки в индивидуальных сведениях в отношении застрахованного лица (вообще, а не конкретно указанного в исходной СЗВ-М), и предоставления исправлений (то есть дополняющей СЗВ-М).

Тезис № 3 невозможно не процитировать: «. впервые представленные в отношении застрахованного лица сведения нельзя считать уточненными (исправленными)» (выделено ПФР). Оппонируя ПФР, следует заметить, что индивидуальные сведения — это не только содержание (информация раздела 4 СЗВ-М), но и форма отчета СЗВ-М, который так и называется «СВЕДЕНИЯ О ЗАСТРАХОВАННЫХ ЛИЦАХ», а аббревиатура СЗВ-М расшифровывается как «Сведения о застрахованных входящие — ежемесячные». Поэтому впервые предоставленные в отношении застрахованного лица сведения в дополняющей форме СЗВ-М безусловно считаются уточненными (исправленными), поскольку уточняют (исправляют) исходную форму СЗВ-М «СВЕДЕНИЙ О ЗАСТРАХОВАННЫХ ЛИЦАХ», как то и предусмотрено Постановлением Правления ПФР от 01.02.2016 г. № 83п. В противном случае смысл предоставления дополняющей формы вообще отсутствует как таковой. Никто же не станет утверждать, что она придумана исключительно для того, чтобы штрафовать страхователей.

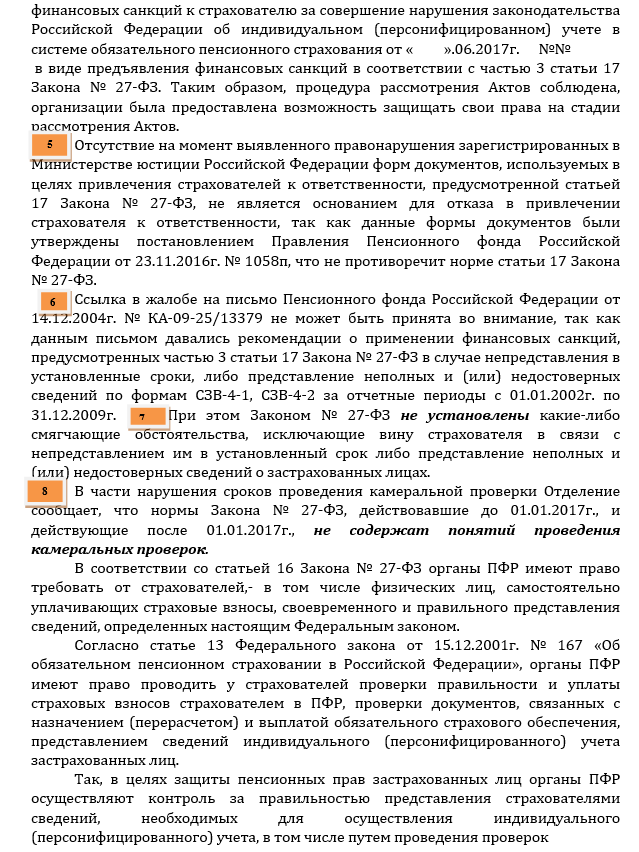

Нельзя обойти вниманием и тезис № 4. Он о том, что страхователю вменяется нарушение Инструкции, утвержденной приказом Министерства труда и социальной защиты РФ от 21 декабря 2016 г. № 766 н, вступившей в юридическую силу 19 февраля 2017 года и поэтому отсутствовавшей как таковой на дату предоставления страхователем дополняющих форм СЗВ-М (в рассматриваемом примере это декабрь 2016 года).

Отстаивание ПФР противоположной точки зрения — это не только абсурд, но и нарушение части 3 статьи 15 Конституции РФ: «Любые нормативные правовые акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения».

Тезис № 5 требует краткого пояснения. В рассматриваемом примере территориальный орган ПФР при вынесении санкций за дополняющие СЗВ-М 2016 года использовал не вступившие в юридическую силу формы Актов о выявлении правонарушения, утвержденные Постановлением Правления ПФ РФ от 23.11.2016 № 1058п. Изложенная в письме-ответе позиция регионального отделения ПФР такова, что это «не противоречит норме статьи 17 Закона № 27-ФЗ».

Но на самом деле ни в статье 17 Закона № 27-ФЗ, ни в каком другом нормативно-правовом акте нет и не может быть разрешения об использовании незарегистрированных и официально не опубликованных нормативно-правовых актов, и применять их действительно нельзя. Основание: пункт 10 Указ Президента РФ от 23.05.1996 N 763 (ред. от 29.05.2017): «Нормативные правовые акты федеральных органов исполнительной власти. не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров».

Тезис № 6 представляется особенно интересным. ПФР не принимает во внимание собственное письмо от 14.12.2004 г. № КА-04-09-255/13379, поскольку полагает, что оно относится к периодам 2002-2009 годов и к формам СЗВ-4-1 и СЗВ-4-2. И снова ПФР не прав. Во-первых, письмо не отменено и не изменено и действует по настоящее время. Во-вторых, конституционные принципы, изложенные в пункте 2.2 Постановления Конституционного Суда РФ от 14.07.2003 г. № 12-п, универсальны и отнюдь не привязаны к той или иной форме отчетности в ПФР. Речь здесь не о форме, а о содержании, это очевидно. Для тех, кто изложенного не понимает, в письме даже есть пояснения: «Данная правовая позиция имеет общий характер и касается любых правоприменителей».

А еще подписавший письмо господин Куртин А.В., занимающий до настоящего времени должность первого заместителя Председателя Правления ПФР, кандидат экономических наук, обладатель звания «Заслуженный экономист РФ», награжденный «Орденом почета», медалью «В память 850-летия Москвы», полагает, что «такой правоприменительный подход позволит стимулировать заинтересованность страхователей в самостоятельном и своевременном устранении допущенных ошибок, более оперативной обработке сведений индивидуального (персонифицированного) учета органами ПФР, снизить напряженность во взаимоотношениях между страхователями и органами ПФР, а также послужить дополнительной аргументацией при защите интересов ПФР».

Поскольку в рассматриваемом примере руководитель регионального отделения ПФР считает иначе, тезис № 6 порождает две мысли: либо происходят «перегибы на местах», либо второе лицо в Правлении ПФР не в курсе интересов ПФР.

В тезисе № 7 ПФР затронул тему смягчающих обстоятельств и, несмотря на то, что страхователь об этом не просил (в связи с непризнанием неправомерности своих действий), кратко остановимся и на этом тезисе. Действительно, перечня смягчающих обстоятельств в Законе № 27-ФЗ нет, но это не значит, что органам ПФР вообще запрещено принимать такие обстоятельства во внимание. Основание: пункт 2 Постановления Конституционного Суда РФ от 19.01.2016 № 2-П: «Впредь до внесения необходимых изменений законодательство РФ о страховых взносах подлежит применению с учетом правовых позиций Конституционного Суда РФ, сформулированных в настоящем Постановлении».

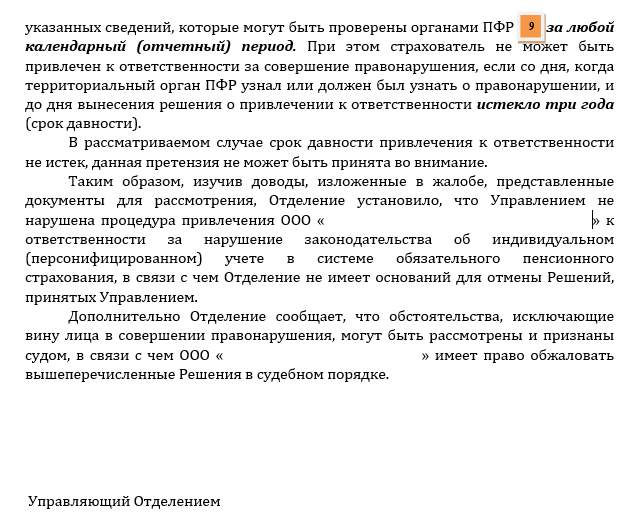

Тезис № 8 — о проведении камеральных проверок, которых (как указано в письме ПФР) не существует как «понятия». Действительно, Закон 27-ФЗ не содержал и не содержит механизма выявления органами ПФР правонарушений страхователя, и этот пробел обнаружился в законодательстве после вступления в силу Закона от 03.07.2016 г. № 250-ФЗ. Однако до 01.01.2017 г. в Федеральном законе № 212-ФЗ вполне конкретно существовали и работали нормы о проведении камеральной проверки, и о ее сроке — три месяца (часть 2 статьи 34). Исключение этих норм не в пользу страхователя, потому что ПФР теперь считает, что вправе проверять его в любое время и за любой период (тезис № 9).

Но поскольку Федеральный Закон от 03.07.2016 г. № 250-ФЗ, ухудшающий положение страхователя, обратной силы не имеет (ввиду отсутствия в нем соответствующей специальной оговорки), невозможна его ретроактивность, то есть применение к отношениям 2016 года. Следовательно, камеральная проверка форм СЗВ-М за декабрь 2016 года закончилась в марте 2017 года, не выявив никаких нарушений. Составленные впоследствии в мае 2017 года акты ПФР являются неправомерными также и потому, что вынесены за рамками законно установленных правил проведения камеральных проверок.

И, в заключение, немного позитива. Это — Постановление Арбитражного Суда Дальневосточного округа № Ф03-924/2017 от 10.04.2017 г. А, значит, страхователям есть резон отстаивать свои права и законные интересы.

![]()

Научитесь составлять управленческую отчетность в нашем новом онлайн-курсе. Собственники готовы платить за управленческие отчеты больше, чем за налоговые. Дадим алгоритм настройки отчетов и покажем, как встроить их в ваш повседневный учет.

Обучение дистанционно. Выдаем сертификат. Записывайтесь на курс «Все про управленческий учет: для бухгалтера, директора и ИП». Пока за 3500 вместо 6000 руб.